Moins de contacts physiques, plus de ventes digitales, agence “sur rendez-vous”, télétravail généralisé… La crise sanitaire a enclenché, voire accéléré, un certain nombre de changements importants dans les habitudes des clients des banques et leurs employés. Mais quels changements humains et fonctionnels vont au juste ressortir de cette expérience inédite ? La crise va-t-elle définitivement enterrer les agences ? Le service va-t-il disparaître ? Le conseil va-t-il devenir un luxe réservé aux portefeuilles bien garnis ? Décryptage d’une nouvelle mutation bancaire.

Il y a des signes qui ne trompent pas. Depuis le début septembre, ce n’est plus un Belge qui est à la tête du réseau d’agences de la quatrième banque du pays. A 55 ans, Philippe Wallez, qui dirigeait le pôle retail, business et private banking chez ING Belgique, ne chapeaute plus aujourd’hui que le département business banking dédié aux services aux PME et aux indépendants. Le réseau d’agences et les activités de private banking sont désormais sous la houlette d’un jeune lieutenant d’Amsterdam de 38 ans, qui était jusqu’ici responsable de la transformation technologique des métiers bancaires du groupe.

Le point de contact privilégié entre la banque et ses clients n’est plus l’agence mais le bon vieux téléphone et surtout l’application mobile.

Officiellement, le remaniement s’explique par “des conditions de marché actuellement exceptionnelles qui exigent une attention et une concentration appropriées pour chacun des segments”. Mais en Belgique, les syndicats sont inquiets. Ils craignent que la crise du Covid ne soit utilisée par la direction de la banque comme excuse pour ne pas rouvrir les agences fermées pendant la période de confinement et ne pas respecter ainsi les garanties obtenues dans le cadre de l’énorme restructuration lancée en 2016 prévoyant la suppression de 3.000 emplois à l’horizon 2021… et qui aujourd’hui patine. Au point que certains sussurent que si l’ancien CEO Erik Van Den Eynden a claqué la porte en juin dernier, c’est précisément parce qu’il ne se voyait pas porter une deuxième restructuration dans ces conditions.

Agences en sursis

Alors, info ou intox, faut-il s’attendre à un nouveau bain de sang social du côté de l’avenue Marnix dans les mois qui viennent ? “En mars, la moitié des agences ont été fermées. Aujourd’hui, 450 sont ouvertes, ce qui représente 75% du réseau. Mi-juin, l’intention de rouvrir progressivement des agences a été communiquée. Pour ce faire, une analyse approfondie, qui tient notamment compte du lieu où le besoin de contact avec le client se fait le plus ressentir, est toujours en cours de réalisation. Il est important de souligner que toutes les décisions prises à ce jour concernant le réseau d’agences sont principalement motivées par un souci de préserver la santé et le bien-être de nos employés et de nos clients. Les développements au sein du réseau continueront à dépendre de l’évolution du coronavirus”, répond la porte-parole Safia Yachou dont les propos n’enlèvent toutefois rien au scénario qui verrait une série d’agences (environ 150 sur un total de 600) rester fermées après la crise du coronavirus. Et cela, alors que la maison mère néerlandaise a accéléré cet été la réduction de la taille de son réseau aux Pays-Bas.

Les propos officiels en provenance de l’avenue Marnix n’enlèvent rien n’ont plus à la réalité du moment. Alors que la pandémie a confirmé la montée en puissance des services bancaires digitaux, ING n’est pas la seule à se poser des questions quant au rôle des agences. Un peu partout en Europe, les banques taillent dans leur présence physique suite au basculement vers le digital. En Allemagne, la Deutsche Bank a annoncé la fermeture de 20 % de ses agences. Plus au nord, la banque suédoise Handelsbanken prévoit de supprimer près de la moitié de ses agences et un millier d’emplois en Suède. En France, Société Générale envisage de fusionner son réseau avec celui de sa filiale Crédit du Nord. Des centaines d’agences pourraient fermer. Quant au rachat des activités bancaires d’Axa par Crelan, il devrait également se traduire chez nous par une nouvelle vague de fermetures. Bref, personne n’échappe à la course à la réduction de la taille des réseaux bancaires. Le phénomène est général et les banques belges sont tout autant touchées.

De fait, “le Covid-19 a initié, voire accéléré, un certain nombre de changements importants dans le comportement de nos clients, indique la porte-parole de Belfius Ulrike Pommée. Activation digitale accrue, accélération de l’adoption du modèle ‘sur rendez-vous’, utilisation réduite du cash : ces évolutions sont surveillées de près afin de voir dans quelle mesure elles sont structurelles et, si c’était le cas, de voir comment cela peut influencer l’empreinte de nos agences. La fermeture ou non d’agences n’est pas une stratégie en soi, mais toujours un examen complet des avantages et des inconvénients, en mettant toujours les besoins des clients au premier plan”.

Lire également: Quand les seniors sont invités à “balancer leur banque”

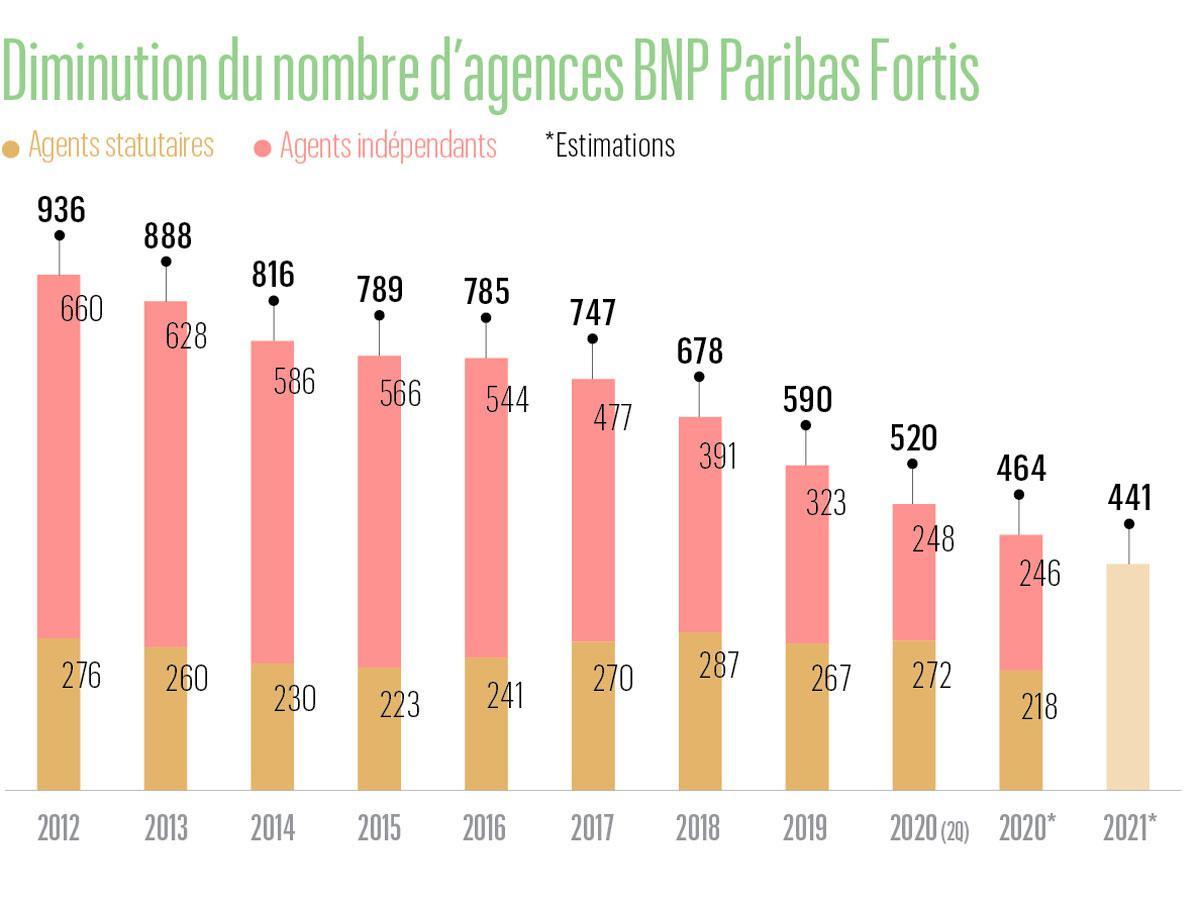

Même son de cloche du côté de BNP Paribas Fortis où la porte-parole néerlandophone Hilde Junius nous précise que l’optimisation du réseau se poursuit comme annoncé début 2019 pour passer à 411 agences fin 2021, contre 590 début de cette année.

Pour compenser la baisse de revenus, on facture au client ce qui était gratuit auparavant, notamment l’accès au conseiller bancaire.

Même tendance également chez KBC (et CBC) où “il est probable et envisagé que le réseau d’agences continue à se réduire à l’avenir “dans la mesure où” nous n’allons pas garder des agences ouvertes si nos clients n’y vont plus”, nous confiait dernièrement Daniel Falque, CEO de KBC Belgium.

Pour les clients retail (c’est-à-dire nous tous), le confinement a en effet eu un impact sur les déplacements en général et donc aussi sur le nombre de visites dans les agences. Chez Belfius, “en plein coeur de la crise, nous avons enregistré une baisse du nombre de contacts physiques avec les clients allant jusqu’à -60%, chiffre Ulrike Pommée. Entre-temps, les clients ont retrouvé le chemin de nos agences, mais uniquement sur rendez-vous (les guichets restent provisoirement fermés), et nous nous situons actuellement à 80% – 90% du nombre de visites en agences par rapport au niveau qui précédait la crise du Covid”.

Contacts à distance en augmentation

Comme on le sait, cette baisse des contacts physiques a été compensée par les contacts à distance, principalement les appels vidéo (via des logiciels comme Teams, Zoom, Skype ou Webex). Chez BNP Paribas Fortis par exemple, le nombre total de contacts quotidiens (face-à-face dans les agences + contacts à distance) est ainsi presque revenu au même niveau qu’avant le confinement (plus de 90%). Mais, précision qui a toute son importance, “alors que les contacts en face-à-face représentaient 75% des contacts avant le confinement, ils sont aujourd’hui inférieurs à 50%. D’un autre côté, les contacts à distance ont quant à eux augmenté de plus de 75%“, signale Hilde Junius.

Chez Belfius comme Deutsche Bank Belgium, c’est surtout le nombre d’interactions téléphoniques qui enregistre une forte hausse, tant avec le contact center qu’avec les agences : +40% par rapport à la période pré-crise.

Et chez ING ? Même chose. Au cours du premier semestre, la banque a traité plus de 1,3 million d’appels téléphoniques de clients, soit en moyenne 12.000 par jour, c’est-à-dire 20% d’appels en plus par rapport à la situation d’avant le début de l’épidémie. Du côté de l’appli, les clients l’ont utilisée 235 millions de fois, soit ici aussi un bond de 20% par rapport à la même période un an plus tôt.

Ventes digitales en hausse

Plus que jamais en ces temps chahutés, le point de contact privilégié entre la banque et ses clients n’est plus l’agence mais le bon vieux téléphone et surtout l’application mobile. C’est ce qui ressort aussi des chiffres présentés fin août par BNP Paribas Fortis à l’occasion de la publication de ses comptes pour les six premiers mois de l’année.

Forte de son statut de première banque du pays, l’enseigne dirigée par Max Jadot totalise 2,3 millions de clients actifs dans le digital, soit une hausse de 15% par rapport au premier semestre 2019. Plus forte est encore la hausse des contacts digitaux, qui ont de leur côté progressé de 17% sur la période pour atteindre 259 millions. Désormais, quatre clients sur dix ne jurent plus que par l’appli de la banque au logo vert.

Résultat des courses, les ventes digitales représentent désormais plus de la moitié (56%) de son activité commerciale. “Dépasser les 50% était un objectif que nous nous étions fixé pour la fin de l’année”, dit Hilde Junius. C’est désormais chose faite, avec même des pointes à 62% et 63% du total respectivement pour les opérations quotidiennes et l’épargne et l’investissement (contre 47 % il y a un an).

Chez Belfius et KBC aussi, les ventes digitales ont progressé sous l’effet du Covid. Par rapport à la même période l’année dernière, la banque publique observe un doublement des formules d’investissement récurrentes. Chez KBC, 85 % des prêts à tempérament et 21 % des prêts hypothécaires sont désormais vendus de manière digitale. Via KBC Mobile, la banque de l’avenue du Port vend également plus de 100.000 tickets de train et bus en moyenne par mois tandis que son tout nouveau service de football Goal Alert a déjà attiré plus de 30.000 nouveaux utilisateurs actifs.

Décourager les opérations manuelles

Sans grande surprise, cette mutation qui consiste à fidéliser le client existant et à en attirer des nouveaux via le smartphone et toute une série de services extra-bancaires comme Goal Alert (ce que les spécialistes appellent dans le jargon beyond banking, littéralement au-delà de la banque), s’accompagne d’une augmentation des frais sur les opérations qui ne sont pas réalisées en ligne.

Selon une enquête réalisée par le réseau Financité auprès de 13 banques en Belgique, le moindre virement papier peut atteindre 2 euros chez BNP Paribas Fortis tandis que faire effectuer un virement en agence peut coûter 9,68 euros chez ING. Certes, l’enquête montre que certaines banques font des efforts. Belfius vient par exemple de changer sa politique vis-à-vis des plus de 70 ans (gratuité des virements papier et des envois d’extraits de compte par la poste). Chez Crelan, certains services sont également gratuits pour les seniors. De son côté, KBC prévoit des virements papier gratuits pour les plus de 65 ans. Mais en dehors de ces quelques exceptions, Financité note que les personnes âgées sont le plus souvent “punies” de refuser ou de ne pas être capables de passer à l’outil digital ( lire l’encadré “Les seniors, ces oubliés du ‘tout digital'”).

Pas que des heureux

Observateur attentif du paysage bancaire belge, le CEO de Degroof Petercam Bruno Colmant va même jusqu’à dire à ce propos que les banques de détail ne se privent pas pour décourager les contacts physiques avec les clients ( lire l’interview de Bruno Colmant (Degroof Petercam): “La présence physique est un gage de qualité de l’échange”).

Exagération ? Force est de constater que l’avènement de la banque mobile a conduit à la fermeture de plus de 3.000 agences en 10 ans. Entre 2010 et 2019, on est passé de 7.744 à 4.692 agences en Belgique, soit une diminution de… 40% !

3.000 : nombre d’agences bancaires qui ont été supprimées en 10 ans en Belgique.

“Aucune banque ne semble disposer d’informations sur le nombre de ses clients vivant à plus de 2 km de son agence la plus proche, soutient Morgane Kubicki, chargée des relations avec la presse chez Financité. Plus ou moins un quart de leurs clients ont pourtant plus de 65 ans et ceux-ci ont souvent besoin de se rendre physiquement dans leur agence. Cela tendrait à montrer qu’elles ne tiennent pas compte de ce segment de clientèle dans le choix de fermeture des agences.” Exemple ? “J’ai deux agences à 15 minutes à pied, raconte cette dame âgée de 84 ans dans un témoignage relayé par l’ONG. Il y avait deux autres agences à 5 minutes de chez moi, mais elles ont fermé en 2018. J’ai des problèmes de vue, je demande donc de l’aide à l’accueil quand je retire de l’argent. Avant la disparition des automates, j’imprimais mes relevés à l’agence et je faisais aussi des virements sur les automates. Les machines ont été supprimées. Chez ING, j’ai été invitée depuis hier à ne plus venir au guichet déposer mes virements papier et à les mettre dans la boîte aux lettres à l’extérieur. Aller à la banque me stresse à chaque fois : qu’est-ce qu’on va encore me dire ? Je ne me sens plus accueillie. Le client qui va à l’agence n’est plus le roi, il est devenu un parasite.”

Métiers essentiels

Hélas, ce genre de témoignage ne risque pas de disparaître dans le contexte “covidien” . Car comme l’explique Yannick Grécourt, banking leader chez EY, le modèle mis en place en urgence par les banques a bien fonctionné malgré les craintes qu’elles pouvaient avoir (lire l’interview de Yannick Grécourt (EY Belgium): “Le nombre d’agence va encore diminuer”). Elles ont réussi une sorte de stress test géant qui se traduit maintenant par des changements non seulement dans la relation client mais aussi par de nouvelles priorités en interne.

Face au Covid, il a fallu en effet rapidement s’adapter et mettre en place une nouvelle organisation digitale. Dans la plupart des banques, 95% du personnel est passé du jour au lendemain en télétravail. “De nombreuses banques qui n’offraient pas la possibilité de travailler à la maison pour leurs employés ont dû changer leur politique et s’équiper en matériel IT : ordinateurs, casques, connexion internet à la maison”, confie Lorraine le Pomellec, associée au sein du cabinet de recrutement Michael Page. Mais, globalement, il n’y a pas eu d’incident majeur. Malgré la situation, les banques ont été en mesure de répondre pleinement aux préoccupations de leurs clients. Si bien que certains vous diront que l’agence n’est plus nécessaire au métier de banquier. “Tout simplement parce que les gens ont appris à se passer des agences pendant six mois et qu’ils peuvent donc continuer à le faire”, nous confie l’un d’eux.

Le Covid est un peu un prétexte pour transformer le modèle bancaire et réduire les coûts”.

En interne, par contre, la gestion des talents est solidement impactée. Selon une étude de Febelfin (la fédération belge des banques) réalisée auprès de cinq banques belges (BNP Paribas Fortis, ING, KBC, Belfius et Puilaetco Dewaay), les recrutements ont diminué de 10 à 25% entre mars et juin 2020. “Sans parler ouvertement de gel des embauches, poursuit Lorraine le Pomellec, les banques se recentrent sur les métiers dits essentiels : les métiers de la conformité, juridiques, risque, IT, financiers et les centres d’appels. En revanche, certains postes comme les réceptionnistes, les gestionnaires de projets ou les métiers en sein des équipes marketing seront fortement diminués.”

Finalement, grâce au Covid, même si cela ne plaît pas forcément à tout le monde, les banques accélèrent leur grande mutation digitale dans laquelle elles investissent massivement depuis plusieurs années. Avec une tendance qui est là pour durer : le télétravail. “Les collaborateurs ne vont pas revenir à la tour Rogier pour un bureau mais pour vivre une expérience”, observait voici deux semaines dans notre magazine la responsable des ressources humaines chez Belfius, Camille Gillon.

Lire à ce sujet: Le coronavirus a-t-il tué le travail au bureau?

En effet, “toutes les banques sont unanimes sur ce point, ajoute pour sa part Lorraine le Pomellec. Il y a eu très peu d’impact sur la qualité et la productivité du travail. Certes, le contact humain ne va pas disparaître. Dans tous les métiers du monde, il faut de la motivation, du contenu et du liant. Mais le télétravail est une tendance de fond qui va durer, c’est sûr. Le nouveau modèle organisationnel des banques sera celui d’une super-organisation avec des shifts et un work-life balance très poussé. Ce sera un modèle de présence au bureau mais avec une très forte flexibilité“.

Le conseiller payant

Reste bien sûr à savoir comment tout cela impactera l’approche commerciale ? Face à la persistance de taux d’intérêt peu élevés qui rognent les marges, des coûts réglementaires qui ne cessent d’augmenter et des perspectives économiques moroses (après une sévère chute du PIB cette année, elles ne s’attendent pas à un retour à la normale avant le milieu de l’année 2022), les banques sont dans une logique de contrôle des coûts. Les budgets pour les prestataires externes sont réduits, notamment les grands cabinets de conseils. Certains projets sont mis en veilleuse. Les contrats avec les fournisseurs sont renégociés. Au motif que le stockage et la manipulation de l’argent liquide coûtent de l’argent, l’utilisation du cash est découragée. La crise accélère aussi les réflexions sur les mètres carrés de bureau, les flottes de voitures de société, les packages salariaux, etc. En clair, tranche Lorraine le Pomellec, “le Covid a permis de convaincre les plus réticents, y compris en interne. C’est aujourd’hui un peu un prétexte pour transformer le modèle bancaire et réduire les coûts“.

Pour compenser ces coûts et la baisse de revenus, apparaissent aussi sur le marché diverses nouveautés qui consistent à facturer au client ce qui était gratuit auparavant, notamment l’accès au conseiller bancaire. Exemple chez BNP Paribas Fortis avec Advice Pro, un service destiné à la clientèle entreprise (PME et indépendants). Moyennant un abonnement allant de 75 à 300 euros par trimestre (selon la formule : Essential, Pro ou Exclusive), les clients de BNP peuvent accéder à un conseiller bancaire dédié. La banque promet en outre un certain nombre d’avantages tarifaires sur certains services (factoring, leasing, immobilier, etc.). Une première sur le marché belge. “Les entrepreneurs attendent de nous plus de personnalisation, une plus grande expertise et une plus grande proactivité, plaide Hilde Junius. Ils veulent aussi plus de transparence dans les frais bancaires qu’ils paient et ce qu’ils obtiennent en retour.”

De son côté, la petite banque digitale Aion (sans agences, donc) propose, en échange d’un abonnement de 19 euros par mois, de bénéficier des services d’une banque mais surtout de multiples solutions pour économiser de l’argent.

Chez Deutsche Bank Belgium, qui compte 30 agences en Belgique, il n’est pas du tout question de procéder à des fermetures. Au contraire, dit Jean-Michel Segers, directeur marketing, “nous investissons dans notre réseau pour le renforcer et rendre nos agences encore plus confortables. Nous sommes actifs sur un créneau particulier qui est celui du conseil en investissement où le contact humain reste essentiel pour la grande majorité des clients. Le digital n’est pas là pour remplacer l’humain mais pour faciliter les interactions entre le client et son conseiller : il est complémentaire. Bien sûr, une partie de nos clients sont déjà à la tête d’un certain patrimoine, mais pas tous.”

Enfin, encore plus chic, “le” spécialiste de la gestion de fortune Degroof Petercam a décidé de ne fermer aucune de ses agences mais au contraire d’en ouvrir trois nouvelles pour couvrir les communes du sud de Bruxelles. Parce que, comme le dit son CEO Bruno Colmant, “la présence physique est un gage de la qualité de l’échange”.

12.000 : nombre d’appels téléphoniques traités en moyenne chaque jour chez ING.

En somme, c’est peut-être cela la banque de demain : une grande majorité de clients digitalisés (pour ne pas dire automatisés) et d’autres plus aisés qui auront droit à un vrai service. Service qui sera alors devenu… un luxe !

Les seniors, ces oubliés du “tout digital”

Alors que les banques mettent le cap sur le “tout digital”, des clients, surtout âgés, ne semblent toujours pas prêts à les suivre, d’après Financité, Enéo et Espace Seniors (Réseau Solidaris) pour qui “la fracture numérique laisse encore trop de personnes dans l’oubli”. Autrement dit, constate l’ONG, “beaucoup de personnes âgées rencontrent des difficultés pour effectuer leurs opérations bancaires en toute autonomie et ce, en raison de la diminution du nombre d’agences bancaires, des distributeurs de billets et de la digitalisation des services bancaires qui entraînent la suppression des imprimantes d’extraits de compte dans les agences, des coûts supplémentaires pour l’envoi des extraits bancaires et les opérations manuelles, etc.” Sans oublier “l’aménagement des espaces de self-banking qui, bien souvent, ne tiennent pas compte des difficultés d’accès des personnes âgées”.

Le sans contact explose

La crise sanitaire et ses contraintes ne freinent pas uniquement les passages en agence. Les habitudes de paiement sont également bouleversées. Selon les chiffres de Febelfin (la fédération belge des banques), près de 4 paiements par carte sur 10 se font désormais sans toucher le clavier du terminal. Le pourcentage a plus que doublé depuis le début de la crise en février, surtout depuis que le montant limite pour lequel on peut régler son achat sans introduire son code est passé de 25 à 50 euros. Alors que 16 % des achats étaient conclus par ce moyen de paiement en février, il représente aujourd’hui 29 % des paiements par carte. Les retraits d’argent liquide, déjà en recul avant l’éclatement de la pandémie, ont eux aussi fortement chuté. Selon une récente enquête de la banque ING, qui a analysé quelque 20 millions de transactions en Belgique entre début mars et fin août, près de 6 Belges sur 10 utilisent en effet moins d’argent liquide que l’année dernière. Craignant que les billets soient porteurs du virus, un Belge sur deux se dit désormais aussi plus hésitant à payer en cash.