Alors que la crise s’éternise, la fatigue sociale grandit un peu partout. Entre l’arrivée des vaccins, les plans de relance et les entreprises qui résistent, il y a pourtant de bonnes raisons de garder le moral et d’envisager une sortie de crise dans quelques mois. Et cela, tout en repartant sur de meilleures bases: avec une économie plus digitale, plus industrielle et plus durable. Ne cédons donc pas à la déprime, encore moins à la panique!

C’est long, très long… Ces dernières semaines, nous avons vu une certaine lassitude s’installer un peu partout face à la durée de la pandémie et aux mesures de restriction qui s’étalent depuis un an. A lire une certaine presse, à regarder la télévision, à se promener sur les réseaux sociaux, on est abreuvé de nouvelles peu réjouissantes sur les retards dans la vaccination, le risque accru par la mutation du virus, l’imminence d’un troisième confinement, l’arrivée d’un tsunami de faillites qui emportera l’économie, le fait que cette crise ne se terminera jamais, etc.

Ce sentiment est parfois alimenté, il faut le dire, par les politiques eux-mêmes. A leur décharge, ils n’ont pas la tâche facile. Bien sûr, le ministre de la Santé Frank Vandenbroucke a pour fonction de protéger la population au mieux et donc de se préparer au pire. Mais lorsqu’il dit “nous devons être très inquiets” face à l’arrivée à Ostende du variant sud-africain du Covid, ou lorsqu’il parle d’une “épidémie dans l’épidémie” en laissant supposer que nous risquons de nous faire dépasser sur le plan sanitaire, n’alimente-t-il pas aussi un sentiment de panique?

Nous avons choisi de ne pas y céder. Et de prendre un peu de recul. Il y a en effet de nombreuses raisons objectives qui permettent d’envisager une sortie de crise dans quelques mois.

Voici deux semaines, le commentateur économique Marc Fiorentino affirmait préférer “voir la seringue à moitié pleine”: “La vaccination a pris du retard mais elle va s’accélérer. Trois vaccins seront bientôt disponibles. Nous serons globalement tous vaccinés d’ici l’été. Et le virus va refluer. Il ne sera bientôt qu’un mauvais souvenir”. Il ajoutait: “Je me prépare aux conséquences économiques de la fin de la pandémie. Nous aurons une surchauffe à la ‘libération’. La frustration de consommation pour les ménages et d’investissement pour les entreprises va se transformer en boulimie après la libération. Et nous allons assister à une explosion de la croissance sans précédent au deuxième semestre 2021 et en 2022″.

Cette fois, c’est un problème qui a une solution identifiable, à savoir le vaccin.”

Dans les pages qui suivent, nous nous penchons donc sur 10 raisons de garder le moral: il y a la résilience de beaucoup d’entreprises et du système bancaire, la montagne d’épargne qui ne demande qu’à être investie, la révolution médicale qui a permis d’avoir si rapidement des vaccins qui vont permettre de lutter contre les variants actuels du Covid mais aussi contre une grande partie des nouveaux virus qui pourraient surgir demain. Ces éléments nous permettent non seulement de sortir de crise, mais plus encore, de reconstruire une économie plus innovante, plus résiliente, plus durable. En un mot, meilleure.

> Lire aussi: Vaccin: la fin du cauchemar?

Certes, nous ne voulons pas tomber dans l’angélisme. Ce ne sera pas facile, et la crise laissera des cicatrices. Mais nous avons en main tous les outils pour nous en sortir. Il nous faut simplement tenir bon encore quelques semaines.

Cette crise est en tout cas différente de celle de 2008 et c’est aussi un bien. D’abord parce que la sortie de crise repose sur un projet (la refondation d’une économie plus durable et plus industrielle) qui enthousiasme davantage que le projet de 2008 qui consistait à moraliser la finance. “Cette crise est aussi différente pour une raison d’une autre nature, ajoute Etienne de Callataÿ, économiste et cofondateur du gestionnaire d’actifs Orcadia. Cette fois, c’est un problème qui a une solution identifiable, à savoir le vaccin. C’est plus facile à traiter qu’une crise de confiance dans le système financier ou une crise résultant d’une guerre froide avec un pays comme la Chine.”

1. La révolution des vaccins

On se plaint aujourd’hui du retard dans la production et la distribution des vaccins en Europe alors que le processus de vaccination est plus rapide aux Etats-Unis, en Israël, au Royaume-Uni. C’est vrai que le problème doit être résolu. Mais il ne doit pas non plus occulter l’immense espoir qui est né des progrès qui ont permis de produire en un temps record plusieurs vaccins contre un virus inconnu il y a un peu plus d’un an. BioNTech et Pfizer, Moderna, AstraZeneca, Spoutnik, Johnson & Johnson, Curevac ont produit ou vont bientôt produire un vaccin. BioNtech, Moderna et dans quatre mois Curevac ont même maîtrisé la technique de l’ARN messager qui va permettre à l’avenir de lutter bien plus efficacement contre les épidémies de nouveaux virus.

Ancien patron de GSK Biologicals et aujourd’hui président du laboratoire allemand Curevac, Jean Stéphenne salue ces progrès. “Ce qui s’est passé sur l’ARN messager est qu’il fallait établir des capacités de production, ce qui a été fait très rapidement, en quelques mois. Cela a été rendu possible parce qu’il ne s’agissait pas d’un vaccin classique. La technologie est facile. La chaîne de froid (nécessaire à sa stabilité) est plus complexe. Cependant, le problème sera résolu dans quelques années.”

> Lire aussi: Jean Stéphenne (CureVac): “La probabilité que nous disposions d’un vaccin puissant est déjà de 70 à 80%”

Et la nouvelle technique nous met à l’abri d’une pandémie incontrôlable. “Si l’on devait décider que nous avons besoin de nouvelles souches parce que le vaccin devient moins efficace puisque le virus mute, cela peut se faire facilement, poursuit le président de Curevac. Changer de souche, comme on le fait pour la grippe, c’est très simple. Cela va vite, et comme le réseau de production s’est créé ces 12 derniers mois, il sera disponible pour un nouveau vaccin.”

La nouvelle technique de l’ARN messager nous met à l’abri d’une pandémie incontrôlable.

Alors bien sûr, reste la question du plan de vaccination et de son efficacité. L’objectif de l’Union européenne est d’atteindre 70% de la population vaccinée d’ici à l’été 2021. Or aujourd’hui, en raison des délais de production, l’Europe a en moyenne cinq semaines de retard. L’assureur-crédit Euler Hermes a calculé que si l’on ne parvient pas à accélérer le rythme, ces cinq semaines de retard coûteraient 90 milliards à l’économie de l’Union, et plus particulièrement 3 milliards à l’économie belge en raison de l’impact des mesures de confinement sur une série de secteurs. Mais une fois les premiers ajustements de production réalisés, et ils viennent de l’être, une grande partie de ce retard peut être rattrapé.

2. L’Europe a appris de ses erreurs

“Nous ne pouvons rééditer la sévérité qui avait suivi la crise financière de 2008. Nous devons accepter de nous mettre à fond dans la bataille, souligne Philippe Ledent, économiste chez ING. Il faut dire merci à Angela Merkel qui a aidé à définir ce cadre et à mettre l’accent sur la relance de l’économie. C’est très important.”

Alors oui, on l’a vu ces derniers jours, la manière de gouverner de la présidente de la Commission européenne Ursula von der Leyen pose problème. Mais la grande nouveauté est que l’Europe n’a pas réédité les erreurs de l’après-crise de 2008, lorsqu’elle avait imposé des mesures d’austérité qui avaient cassé la reprise. Aujourd’hui, la volonté est très claire de mettre entre parenthèses les “contraintes” du traité de Maastricht. En juillet, les 27 pays de l’Union ont accepté un plan de 750 milliards d’euros qui donne la part belle aux projets industriels et énergétiques durables. La relance s’appuiera aussi, au niveau mondial, sur la dynamique enclenchée dans d’autres pays, et surtout aux Etats-Unis où le président Joe Biden bataille pour imposer son plan de 1.900 milliards de dollars.

Reste évidemment, dans notre pays, à bien utiliser cet argent. Et vouloir faire rentrer la rénovation du palais de Justice de Bruxelles dans la relance est un mauvais signal, se désole Etienne de Callataÿ. “Nous n’avons pas beaucoup d’imagination. Cela fait penser à ce que l’on a fait en Wallonie avec le plan Feder (qui avait servi notamment à rénover les remparts de Binche, Ndlr) alors qu’il y aurait moyen de consacrer cet argent à aider, par exemple, les centres de recherche de nos universités. Ils en feraient un bon usage…”

3. La résilience des entreprises

Beaucoup d’entreprises dans des secteurs fragilisés ont souffert et continuent de souffrir. Mais plusieurs éléments témoignent d’une surprenante résilience. Selon l’agence Bloomberg, les bénéfices des principales entreprises européennes, celles qui constituent l’indice Stoxx 600, devraient accuser une baisse de 36% pour l’ensemble de l’an dernier, mais aussi afficher un rebond de 40% cette année. Et ces prévisions, au fil de la publication des résultats, semblent se confirmer. Etonnant? “Oui, c’est quand même surprenant, avoue Etienne de Callataÿ. Nous aurions pu penser que le confinement, avec les coûts fixes qui subsistent, aurait dégradé la rentabilité, même dans un environnement où l’Etat prend des mesures comme le chômage temporaire. Mais ces entreprises ont pu économiser en déchargeant sur les pouvoirs publics leurs coûts salariaux.”

“On a l’impression qu’en termes de dynamique de résultats, les choses sont en train d’être digérées, ajoute Philippe Ledent, senior economist chez ING Belgique. Et les prévisions de croissance bénéficiaire pour cette année du côté des analystes sont très bonnes. Mais c’est la partie gagnante de l’économie.” Car comme le souligne le chief economist de BNP Paribas Fortis Koen De Leus, les crises sanitaires accentuent les inégalités: ceux qui allaient déjà bien avant vont mieux, ceux qui n’allaient pas bien s’enfoncent. “Nous assistons à une reprise en forme de K, comme lors des pandémies passées, dit-il. La barre ascendante du K, ce sont les 80% de gens qui sont indemnes, contre les 20% qui travaillent dans les métiers et les services qui sont en difficulté.”

> Lire aussi: Fin du moratoire: le spectre des faillites ressurgit

Et puis, si les entreprises économisent, c’est aussi parce que beaucoup ont gelé leurs investissements. Cependant, ici aussi il convient de nuancer, car nombreux sont ceux qui profitent de leur position de trésorerie et de la baisse de certaines valorisations pour mettre la main sur un concurrent. Selon le dernier rapport de PwC, au niveau mondial, on a assisté au second semestre de 2020 à une hausse de 29% du volume des transactions (elle est même de plus de 46% pour l’Europe, l’Afrique et le Moyen-Orient) et de 156% de la valeur de ces opérations.

“Les entreprises accélèrent la cadence car la fenêtre d’opportunité est grande ouverte”, constate Philippe Gijsels, le responsable de la stratégie chez BNP Paribas Fortis. Mais quid pour les entreprises qui vont mal et qui ne sont pas reprises? Faut-il s’attendre, comme certains le prédisent, à un tsunami de faillites? “Non, répond Etienne de Callataÿ. En tout cas, je ne m’attends pas à un tsunami de faillites d’entreprises viables. Car un élément est absent des débats: c’est la perspective qu’ont ces entreprises. Un restaurateur peut faire virtuellement faillite mais rouvrir le même restaurant avec la même cuisine au même endroit, racheté à bas prix au curateur. C’est d’ailleurs ce que l’on observe le plus souvent. C’est embêtant pour le créancier, mais il a été payé pour cela et doit avoir les épaules assez solides pour encaisser le coup.”

La crise est une formidable opportunité pour aller vers plus d’industrie 4.0.”

Alors oui, il y aura davantage de faillites. “Cela s’explique en grande partie parce qu’avec le moratoire, il y en a eu moins l’an dernier et parce que l’on a créé davantage d’entreprises ces cinq dernières années”, poursuit-il. On sait que les jeunes entreprises sont traditionnellement les plus fragiles. “Mais cela n’aura pas d’effets systémiques, conclut l’économiste. Il ne faut pas se laisser enfermer par ceux qui demandent, en prédisant un tsunami, des mesures d’urgence pour l’ensemble des entreprises.”

4. L’économie se transforme dans le bon sens

Never waste a good crisis! Ne jamais gaspiller une bonne crise! Les exemples d’entreprises qui ont transformé l’obstacle de pandémie en opportunité ne manquent pas. Ce sont bien sûr les multiples restaurateurs qui se sont mis au take-away pour survivre. Ce sont aussi des tas de nouveaux e-shops qui n’existaient pas avant et qui ont pris le relais des vendeuses. Ou encore les banques qui sont restées accessibles via leurs applis mobiles.

> Lire aussi: Le télétravail va-t-il tuer le salariat? (infographies)

“Ce sont ceux qui s’adaptent qui survivent”, rappelle Patrick Callewaert, associé chez Deloitte spécialisé dans la transformation digitale des entreprises. Merci le darwinisme économique. Merci surtout le numérique! Sans lui en effet, tout cela n’aurait pas été possible et la crise aurait été beaucoup plus sévère. Parce que sans le numérique, nous n’aurions pas pu non plus recourir au télétravail. Au point de devenir maintenant crucial pour la qualité de vie? “Le télétravail est une partie de la solution pour retrouver un espace de vie acceptable, ajoute Patrick Callewaert. Pour prendre l’exemple de la mobilité, il est clair que la situation devenait intenable en ce qui concerne les embouteillages et la qualité de vie, notamment à Bruxelles. Le télétravail fait de plus en plus partie des atouts d’une entreprise pour attirer de nouveaux talents. Plus aucun candidat n’est intéressé par un employeur qui ne propose pas deux jours de télétravail par semaine. Dans ce contexte, le bureau va devenir un espace de rencontre.”

Tout autant positif par rapport à l’accélération de la digitalisation de l’économie, l’économiste en chef de BNP Paribas Fortis Koen De Leus, estime que “la crise est une formidable opportunité pour aller vers plus d’industrie 4.0. Cela devrait générer des gains en productivité et créer de nouveaux emplois. A condition de le faire intelligemment. Il ne faut pas uniquement remplacer les humains par des robots. Non, il faut aussi procéder à une réorganisation complète du modèle de son entreprise. C’est comme cela que de nouvelles tâches et de nouveaux jobs apparaîtront. C’est pour cette raison qu’il a fallu attendre 40 ans avant que le moteur électrique ne remplace définitivement le moteur à vapeur.”

L’Europe n’a pas réédité les erreurs de l’après-crise de 2008, lorsqu’elle avait imposé des mesures d’austérité qui avaient cassé la reprise.

Manière de dire qu’une économie plus industrielle et plus durable ne se construira pas en repeignant seulement la façade? “Il est important, appuie Patrick Callewaert, d’utiliser le levier de la technologie pour forcer le changement. C’est ce que font notamment les banques: elles n’utilisent pas seulement les nouvelles technologies pour avoir une vitrine digitale mais pour repenser complètement leur modèle organisationnel.”

5. Un coup de boost pour le climat

La pandémie a réussi à faire en quelques semaines ce que des années de politiques climatiques ne sont jamais parvenues à réaliser: faire baisser radicalement les émissions de CO2. Environ 8% sur l’ensemble de 2020 si l’on en croit les chiffres de l’Agence internationale pour l’énergie. De la réduction des trajets polluants en voiture au raccourcissement des chaînes d’approvisionnement en passant par la baisse du trafic passager dans les aéroports, c’est un autre des aspects positifs de cette crise, souligne le chief economist de la banque CBC Bernard Keppenne. “La pandémie a été un accélérateur de la démarche de la Commission européenne pour mener une politique durable et tournée vers les objectifs climatiques, à la fois porteuse de croissance et de développement sur le long terme.” Comme le souligne Philippe Ledent, “c’est une différence par rapport à la grande crise financière qui était la plus grave crise depuis 1929: nous avons aujourd’hui une espèce de projet commun qui peut canaliser la recherche et développement, l’investissement, etc., à savoir cette thématique du développement durable, de la croissance verte par l’innovation”. De quoi pousser encore un peu plus les investisseurs à s’interroger sur la durabilité des modèles d’entreprise ainsi qu’à l’impact de la gouvernance sur la performance financière à long terme. Rimant de plus en plus avec rentabilité, les placements “verts” connaissent un essor spectaculaire. Un essor que le coronavirus n’annihilera pas, au contraire.

6. Un système bancaire qui fait preuve de solidité

La crise du Covid-19 chamboule bien des secteurs. Celui des banques ne fait pas exception à la règle mais dans l’ensemble, il résiste bien à la crise. En témoignent les résultats publiés la semaine dernière par BNP Paribas. Le groupe bancaire français a dégagé l’an dernier un bénéfice net de 7,1 milliards d’euros, limitant sa chute à 13,5%, malgré la crise sanitaire.

Merci le digital…

Ce résultat moins mauvais que prévu engrangé par la maison mère de BNP Paribas Fortis est d’abord le reflet d’un premier élément positif: celui de la maturité digitale du secteur bancaire, en particulier en Belgique. Grâce à leur grande mutation numérique dans laquelle elles investissent massivement depuis plusieurs années, les BNP et autres Belfius ont pu assurer la continuité de leurs services. “D’un point de vue organisationnel, le secteur a pu s’adapter en très peu de temps à la situation, confirme Eric Dor, professeur à l’IESEG de Lille. La pandémie et ses confinements successifs n’ont fait qu’accélérer l’acceptation des services bancaires numériques par le public. A commencer par “l’usage plus fréquent de la carte bancaire pour procéder à des achats en ligne (+ 67%) ou pour effectuer des paiements sans contact (+ 325%)”, confie Michael Anseeuw, directeur du pôle banque de détail chez BNP Paribas Fortis. Par ailleurs, le contexte a également permis d’accélérer le basculement vers le travail à distance. Le personnel bancaire est quasiment passé en télétravail… du jour au lendemain!

… et merci 2008!

S’agissant du financement de l’économie, il est également positif de constater que le secteur est à même de continuer à jouer son rôle de courroie de transmission. Même si on entend de plus en plus d’entreprises en difficulté se plaindre du peu de compassion de leur banquier, ces derniers ne font pas partie comme en 2008 du problème mais bien de la solution.

Pour le moment, “il n’y a pas d’indices de rationnement du crédit”, note Eric Dor, qui rappelle que les banques ont également accordé des moratoires sur les prêts existants pour aider les entreprises saines à traverser la crise (possibilité dont la date limite vient d’être prolongée jusqu’au 30 juin). Il ajoute: “Les banques sont aidées en cela par les Etats avec les formules de prêts garantis, système dont on sait qu’il est d’ailleurs un peu moins favorable en Belgique qu’en France ou en Allemagne. Il y a aussi le soutien exceptionnel de la BCE qui leur offre la possibilité de se refinancer à très bon compte pour autant qu’elles maintiennent leur portefeuille de prêts. Et puis, il ne faut pas perdre de vue en effet que le secteur est parti d’un bon niveau de solvabilité. La meilleure preuve en est que le gendarme bancaire européen a temporairement abaissé les exigences de fonds propres. On peut donc se féliciter d’avoir forcé les banques à renforcer leur solvabilité et leur liquidité après la débâcle de 2008, ce qui leur permet aujourd’hui d’affronter la crise avec une meilleure résilience qu’à l’époque des subprimes“, complète Eric Dor.

> Lire aussi: “Pas de crise bancaire à l’horizon”

Reste le tsunami de faillites qui s’annonce. “Tout l’enjeu sera bien évidemment ici d’éviter qu’il n’y ait trop de défauts de paiement et donc trop de pertes, ajoute l’expert. Mais les banques ont provisionné pas mal pour couvrir ces mauvais crédits et cela fait aussi partie de leur résilience actuelle.”

L’effort de réduction de coûts devrait donc néanmoins se poursuivre en 2021. Il faudra encore compenser des revenus qui continueront d’être mis sous pression sous l’effet des taux bas. Ce qui passera par de nouvelles fermetures d’agences et de nouvelles coupes dans le personnel.

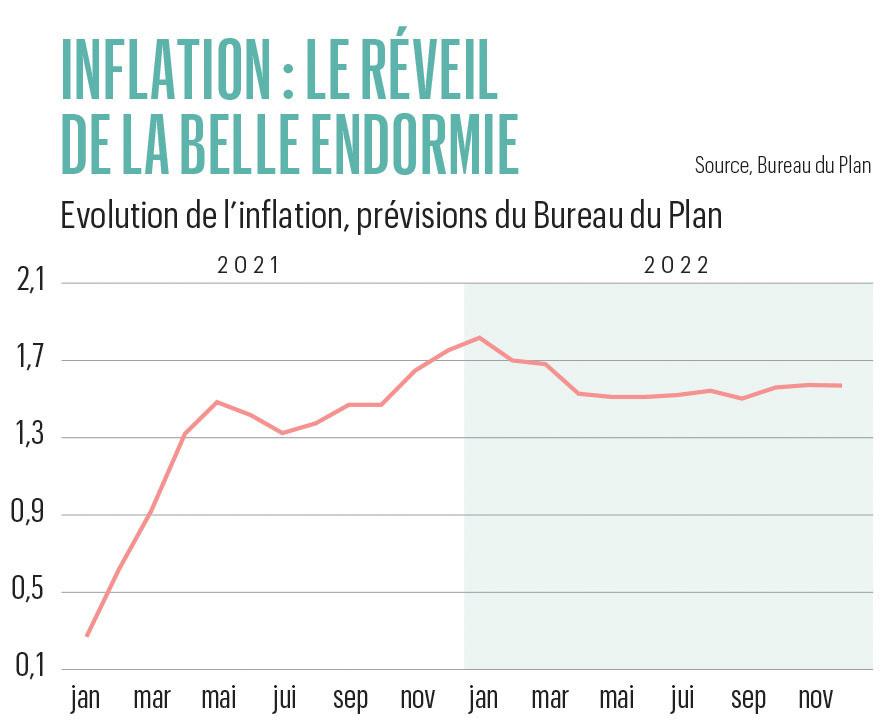

7. Taux bas et inflation, le meilleur des deux mondes

Nous avons eu une grande chance: la crise sanitaire s’est déclenchée dans une période où les taux d’intérêt étaient très bas, ce qui a permis aux Etats de s’endetter pour financer le soutien à l’économie sans trop songer à la facture.

“Aujourd’hui, l’argument massue dans un débat face à quelqu’un qui resterait orthodoxe sur le plan budgétaire, c’est de lui dire: l’argent est gratuit, nous serions bien bêtes de ne pas en profiter. L’argument doit évidemment être affiné mais politiquement, il fait mouche”, souligne Etienne de Callataÿ. Evidemment, “ce contexte n’est pas le fruit du hasard”, observe Philippe Ledent: “Nous avons les taux bas parce que la conjoncture économique d’avant le Covid n’était pas florissante. De plus, les taux sont bas également en raison de la volonté des banques centrales de poursuivre la bataille pendant un certain temps, même si l’inflation doit revenir. Et c’est important”.

Les bénéfices des principales entreprises européennes, celles qui constituent l’indice Stoxx 600, devraient afficher un rebond de 40% cette année.

Car aujourd’hui, on s’attend en effet en général à un retour de l’inflation aux alentours des 2% ces deux prochaines années. Un retour qui s’explique par des facteurs ponctuels, comme la hausse du prix de certaines matières premières ou des coûts de transport maritime, et parce que l’on anticipe un redémarrage important de la consommation à la sortie de crise. “Il y a aussi l’effet des restrictions du côté de l’offre, ajoute Etienne de Callataÿ. Si dans un restaurant, on ne peut plus accueillir que 30 personnes à la place de 50, le prix du plat du jour augmente.”

“Ce réveil de l’inflation avec des taux qui resteront très bas avantage les gens qui sont endettés et pousse à utiliser autrement l’argent que de le laisser sur son livret d’épargne. Mais il y a un effet pervers: on euthanasie le rentier”, explique Etienne de Callataÿ.

Et à court terme, la hausse des prix à la consommation insufflera aussi un peu plus de dynamisme dans l’économie puisqu’elle soutiendra la croissance nominale. C’est ce que l’on entrevoit aux Etats-Unis. “Joe Biden a eu sa vague bleue. Le programme sera plus démocrate, ce qui signifie davantage de dette publique, davantage de croissance et d’inflation pour le marché, résume Philippe Gijsels. Cela implique une reprise plus équilibrée, car si l’économie croît plus vite, les retardataires auront la possibilité de pouvoir rattraper.” Cet effet de rattrapage est d’ailleurs déjà anticipé par la Bourse, où l’on voit que les actions des sociétés qui avaient souffert de la pandémie reprennent du poil de la bête. “La Bourse est un indicateur précurseur. Elle prédit souvent ce qui va arriver dans l’économie réelle”, ajoute Philippe Gijsels.

8. La brique fait mieux que résister

C’est “la” bonne surprise de 2020. Certes, le marché immobilier n’a pas échappé à la crise. Selon les derniers chiffres de la Fédération des notaires, le nombre de transactions a reculé de 2,7% l’an dernier. Par contre, le prix moyen des maisons en Belgique a bondi de 5,7%. La hausse a même été de 6,8% pour les appartements. “Contrairement aux attentes, l’immobilier résidentiel s’est bien comporté l’an dernier, note Bernard Keppenne. Il a d’abord profité de l’épargne forcée des ménages qui a poussé une partie des Belges à se tourner vers la brique pour investir leurs surplus de liquidités. L’autre grande raison, outre les taux d’intérêt qui restent avantageux, c’est aussi un changement dans les besoins en termes d’espace et de lieu. La demande accrue pour certains types de biens tels que les maisons avec jardin ou les appartements avec terrasse a tiré les prix à la hausse.” Des questions se posent bien sûr quant à l’avenir de l’immobilier de bureau.

> Lire aussi: Le télétravail ne va pas tuer le bureau, ni les grandes villes

La crise et ses conséquences en matière de télétravail laisseront immanquablement des traces. Mais le Covid aura eu un impact relativement limité, en tout cas jusqu’à présent, sur l’immobilier “qui a prouvé une fois de plus qu’il pouvait encaisser des coups durs”, soulignent pour leur part les experts de Belfius. De quoi rassurer les propriétaires comme ceux qui ont acheté une seconde résidence ou un bien pour le louer: en dépit de la crise, la brique reste une valeur de référence.

9. Cette montagne d’épargne qui ne demande qu’à être investie

Malgré la faiblesse historique des taux d’intérêt, le Belge n’aura jamais autant épargné pendant le confinement. Selon les chiffres de la BNB, une vingtaine de milliards d’euros ont pris la direction du bon vieux livret d’épargne l’an dernier, soit la hausse la plus nette depuis huit ans. Alors oui, c’est vrai, certains ménages sont hélas fragilisés par cette pandémie aux conséquences économiques rudes et brutales. Mais pour la plupart des employés du privé et des fonctionnaires qui ont eu la chance de conserver leur job, sans pouvoir consommer autant qu’avant, la crise se sera traduite par une surépargne.

Demande de rattrapage

La bonne nouvelle, c’est que cette surépargne constitue aujourd’hui un gisement de ressources pour doper la demande au moment de la reprise. C’est ce que les spécialistes tels que Koen De Leus, économiste en chef chez BNP Paribas Fortis, appellent en anglais une pent-up demand, c’est-à-dire une demande de rattrapage venant de la frustration des ménages qui va repartir de manière exponentielle après la “libération”, comme le disait dernièrement le commentateur français Marc Fiorentino dans l’une de ses chroniques.

“On l’a d’ailleurs bien vu après le premier confinement, abonde Bernard Keppenne (CBC), où on a observé une reprise significative de la consommation des ménages. Ce sera très clairement le facteur de soutien de la reprise en Belgique en 2021, beaucoup plus que les investissements des entreprises qui sont confrontées à des problèmes de solvabilité et qui ont retardé ou reporté leurs projets d’investissement. C’est un potentiel très positif pour l’économie belge en termes de croissance, parce qu’une grande partie de cette surépargne est une épargne forcée et pas une épargne de méfiance comme on l’a connue lors de la crise de 2008.”

> Lire aussi: Investir, un jeu d’enfant?

Un avis que partage également Philippe Ledent: “Si on schématise, il y a la politique monétaire et la politique budgétaire qui sont de grands plus, mais on peut y ajouter le fait que le revenu des ménages a beaucoup moins diminué que l’activité économique. Donc, quand cela ira mieux, cela devrait aller mieux que d’habitude, avec un boost supplémentaire reposant sur une partie de l’épargne accumulée sur 2020″, dit l’économiste d’ING.

Plus riches qu’avant

Et ce n’est pas tout. Car c’est le patrimoine des Belges dans son ensemble (mobilier et immobilier) qui a grimpé avec la crise. Selon les calculs du Tijd, il dépasserait aujourd’hui les 2.700 milliards, soit 237.000 euros par habitant. Evidemment, c’est une moyenne…

La surépargne des Belges constitue un gisement de ressources pour doper la demande au moment de la reprise.

On ne peut nier en effet l’impact sévère de la crise et ses conséquences sociales importantes pour une partie de la population. Mais d’un point de vue macro-économique, les Belges sont plus riches qu’avant la crise. Et ils se sont, pour certains, aussi tournés vers la Bourse. Avec des placements sans risque tels que le compte d’épargne qui n’offre plus que 0,11% dans la plupart des banques, la faiblesse des taux d’intérêt a incité un nombre croissant de Belges à investir en Bourse. Toujours selon les extrapolations du Tijd, ils auraient acheté pour près de 6 milliards d’euros d’actions cotées et pour un montant équivalent en fonds de placement. Bref, la crise aura aussi eu du bon dans la mesure où elle a poussé les épargnants à être un peu moins prudents dans leurs placements. Et donc à se muer en investisseurs.

10. Un gouvernement, un vrai!

L’arrivée en octobre dernier d’un gouvernement de plein exercice piloté par Alexander De Croo est également une raison de se réjouir. La crise a également poussé le monde politique à finalement trouver un consensus. Certes, le passage d’un gouvernement en affaires courantes à un gouvernement de plein exercice n’est pas tout.

“Nous avons eu une situation particulière avec le second gouvernement Wilmès, qui était certes en affaires courantes mais disposait de pouvoirs spéciaux qui n’étaient toutefois pas illimités car ils ne pouvaient s’exercer que dans le cadre de la gestion de la crise sanitaire”, observe le directeur général du Crisp, Jean Faniel. Il ajoute: “Avoir un gouvernement de plein exercice ne suffit pas en soi pour se rassurer. D’abord parce que nous n’avions pas précédemment un vide du pouvoir. Le gouvernement Wilmès a géré une crise soudaine et a assumé la coordination fédérale, ce qui n’allait pas de soi. Le gouvernement De Croo, qui aurait pu préparer l’arrivée de la seconde vague prévue, continue à gouverner par arrêté ministériel (la ministre de l’Intérieur Annelies Verlinden en a pris 16 depuis le mois d’octobre, Ndlr) et tarde à mettre en place une législation pour cadrer la gestion de crise”.

> Lire aussi: Cabinets ministériels: 838 personnes dont la somme des traitements frôle les 50 millions d’euros (infographie)

Cependant, si l’on pense à la sortie de crise, l’avantage d’un gouvernement de plein exercice est qu’il peut actionner tous les leviers d’un plan de relance économique et surtout industriel ambitieux. Car c’est de l’industrie que vient essentiellement la création de valeur. “Nous avons un travail important, a affirmé Annelies Verlinden lors d’une rencontre virtuelle organisée la semaine dernière par la FEB, c’est développer une structure d’Etat qui stimule. Nous avons pu constater lors de cette crise qu’il y a des structures étatiques qui ne sont pas tellement efficientes. Et au cours de cette législature, nous voulons contribuer à la modernisation, à l’augmentation de l’efficacité et à l’approfondissement des principes démocratiques de la structure de l’Etat.”