La Bourse de Bruxelles compte de moins en moins d’entreprises et les investisseurs sont de plus en plus nombreux à se tourner vers des entreprises non cotées. Le “private equity” est-il réservé aux plus grandes fortunes de notre pays? Ou la porte est-elle déjà entrouverte aux investisseurs plus modestes?

“L‘univers du private equity n’a cessé de s’étendre au fil des ans alors que celui du listed equity se réduit. Aujourd’hui, quelqu’un qui investit uniquement en Bourse n’a pas accès à de vastes pans de l’économie. La perception du private equity comme catégorie d’actifs a donc évolué, et les Belges sont de plus en plus nombreux à y investir.” Voilà comment Serge Langhendries, head of private investments au sein de la plus grande banque du pays, explique la popularité croissante du private equity comme catégorie d’investissement.

Son collègue Tim Derycke (KBC) est sur la même longueur d’onde. “Un nombre croissant d’entreprises ont cessé de se tourner vers la Bourse pour lever des capitaux. Au niveau mondial, quelque 90% des financements par émission d’actions nouvelles s’effectuent désormais en dehors de la Bourse. Les entreprises peuvent ainsi faire l’économie des lourdes formalités et des frais considérables d’une cotation en Bourse, de la volatilité propre au marché et la vision souvent court-termiste des investisseurs et des analystes. Mais pour des clients désireux de se constituer un portefeuille qui reflète l’économie réelle, une exposition à ces entreprises est indispensable.”

“Il est très important de ne pas confondre ‘private equity’ et capital-risque.”

A la Bourse de Bruxelles, le phénomène est palpable: les entreprises qui disparaissent de la Bourse sont plus nombreuses que celles qui la rejoignent. Le vivier dans lequel les investisseurs peuvent puiser ne cesse donc de se réduire. A un certain moment de leur parcours, une entreprise peut choisir d’entrer en Bourse. Cela signifie qu’une partie des actions seront placées dans le public, qui pourra dès lors les négocier sur un ou plusieurs marchés. Mais une entreprise peut aussi choisir de rester “privée”, ou se retirer de la Bourse.

Dans le jargon anglo-saxon, les entreprises cotées en Bourse sont appelées private equity. On aurait toutefois tort d’assimiler le private equity aux start-up: des entreprises qui existent depuis longtemps peuvent aussi être “privées”. Quand des investisseurs fournissent des capitaux à des start-up, on parle de capital -risque, ou venture capital, parce que ces investissements comportent généralement plus de risques et sont donc réservés aux “aventuriers”. Le capital-risque est donc une niche au sein du private equity.

“Il est très important de ne pas confondre ces deux notions”, explique Tim Derycke, managing director investments chez KBC Wealth. “Le private equity est une catégorie d’investissement à part entière. En Bourse, entre des jeunes entreprises biotechnologiques tributaires du développement d’un seul médicament et des entreprises très matures qui génèrent énormément de cash et dont les activités sont très diversifiées comme Microsoft et Nestlé, on trouve également des entreprises très différentes qui comportent des risques différents. Le venture capital se concentre uniquement sur les investissements dans de jeunes entreprises prometteuses qui, pour la plupart, ne réalisent pas encore de bénéfices.”

Plusieurs éléments dissuadent les épargnants d’investir en Bourse, comme les importantes fluctuations des cours auxquelles nous assistons de plus en plus ces derniers mois ou la possibilité de voir une action perdre de sa valeur jour après jour. Les investissements dans le private equity passent par des engagements d’environ 10 ans. Pendant cette période, les investisseurs ne voient donc pas évoluer la valeur de leur investissement. Ils ne retrouvent une valeur qu’au moment de la “sortie”, quand l’entreprise est vendue. Evidemment, cette valeur peut être supérieure ou inférieure au montant initialement versé.

Il y a trois manières d’investir dans le private equity. Par des holdings cotés en Bourse, par des fonds spécialisés ou directement, en prenant une participation dans les entreprises concernées. Commençons par la méthode la plus accessible et démocratique.

1. Via la Bourse

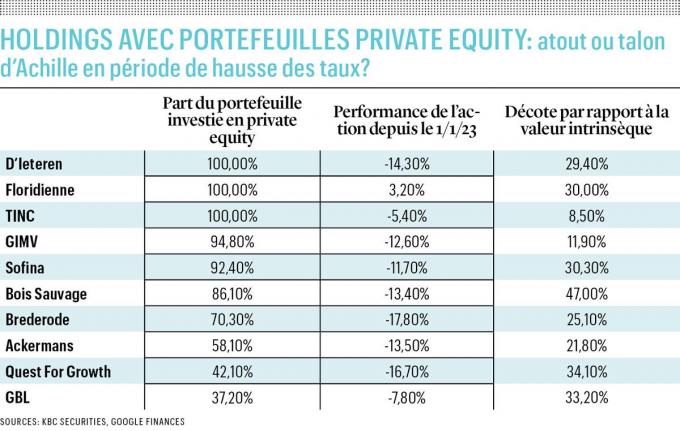

Rien qu’à la Bourse de Bruxelles, on trouve une dizaine de holdings ou sociétés de portefeuille qui investissent une part plus ou moins importante de leurs ressources en entreprises non cotées. Elles offrent ainsi aux petits investisseurs une porte d’entrée à un univers généralement réservé aux plus grandes fortunes. Il s’agit de holdings diversifiés, même si certains le sont plus que d’autres.

“A la Floridienne, Biobest représente près de 80% de ma valorisation ‘somme des parties’”, explique ainsi Guy Sips, executive director research (Small & Midcaps Benelux) chez KBC Securities. Biobest est une entreprise basée à Westerlo qui est spécialisée dans la protection des cultures biologiques et la pollinisation. “A ce niveau, on ne peut donc plus parler de holding diversifié.”

Guy Sips déduit la valorisation de Biobest du prix déboursé par l’entreprise pour ses acquisitions. Par exemple, en juin, Biobest a acheté l’entreprise brésilienne Biotrop à une valeur estimée à quelque 532 millions d’euros. Pour financer l’opération, Biobest a procédé à une augmentation de capital de 400 millions d’euros à laquelle participe le holding belge Sofina.

“Les autres participations de Floridienne sont plus difficiles à valoriser parce que je ne peux pas – ou beaucoup moins – me fonder sur les acquisitions, poursuit Guy Sips. SNAM, une entreprise spécialisée dans le recyclage de batteries, pourrait avoir une valeur supérieure à celle que je lui attribue aujourd’hui. Mais même avec une grosse marge d’erreur, Biobest reste très importante dans la valorisation de Floridienne. Attention: Biobest reste une entreprise fantastique à mes yeux mais les investisseurs doivent savoir qu’en investissant dans la Floridienne, ils investissent presque exclusivement dans Biobest.”

Sofina est actionnaire minoritaire de Biobest (6%) alors que Floridienne en est un actionnaire majoritaire. Sofina investit directement dans 70 entreprises et indirectement via 496 fonds. Parmi les 10 plus grandes participations de Sofina, on trouve notamment l’entreprise mère chinoise de TikTok et le fabricant belge de langes Drylock. Les trois plus grandes participations représentent ensemble 25% de la valeur de toutes les participations directes de Sofina.

Plus une participation pèse lourd dans un portefeuille, plus un holding devient tributaire de ses performances. Sofina a pu s’en rendre compte. Byju’s, une application indienne d’apprentissage en ligne, représentait à un certain moment plus de 10% de la valeur intrinsèque du holding. Résultat: Byju’s a entraîné Sofina dans sa chute. L’action du holding s’échange aujourd’hui à moins de la moitié de son plus haut de fin 2021. Même s’il faut immédiatement ajouter que la hausse des taux, qui affecte la valorisation de toutes entreprises en croissance dans le portefeuille de Sofina, a également pesé sur le cours.

Hans D’Haese, analyse chez ING, souligne que la hausse des taux a incité investisseurs et analystes à augmenter la marge de sécurité dans leur modèle de valorisation. “Certaines sociétés de portefeuille comme Ackermans & van Haaren donnent aux investisseurs tous les instruments nécessaires pour calculer eux-mêmes la valeur sous-jacente des entreprises en portefeuille. Ackermans ne publie que la valeur comptable, qui peut être très éloignée de la valeur réelle de participation. D’autres holdings, comme GIMV, ne fournissent aux investisseurs que la valeur intrinsèque nette qu’ils calculent pour leurs participations. En d’autres termes, vous êtes obligé de croire GIMV sur parole. D’autres holdings encore ne donnent presque aucune information sur la valeur des entreprises sous-jacentes.”

En principe, une hausse des taux réduit les valorisations des entreprises car il devient plus cher et plus difficile d’emprunter ou de lever des fonds. “Mais tous les holdings n’appliquent pas la même méthode de valorisation, pointe Hans D’Haese. Plus un holding est transparent sur la qualité des entreprises portefeuilles, plus l’investisseur peut être rassuré.” Il constate également que la décote des holdings belges est en train d’augmenter. C’est la remise qu’offre le cours de l’action sur le portefeuille de participations du holding.

Les holdings belges ont été moins performants que le Bel20 cette année. Floridienne est même le seul holding belge à être dans le vert en 2023. Mais ceci peut en partie s’expliquer par le fait qu’il affiche des volumes de négociation nettement inférieurs aux autres.

2. Via des fonds

Chez BNP Paribas Fortis, les clients fortunés peuvent investir en private equity via des fonds (mais pas dans du capital-risque). “Nos clients private banking et wealth management ont engagé au total pour 850 millions d’euros en privateequity. Nous pensons franchir le cap du milliard d’euros en engagements l’an prochain”, explique Serge Langhendries (BNP Paribas Fortis). Le service private banking est accessible à partir d’un demi-million d’euros. Pour les services de wealth management, comptez 5 millions d’euros.

“Certains fonds appliquent des seuils d’entrée particulièrement élevés, jusqu’à 10 millions d’euros et plus.”

“Pour les clients en private banking, nous disposons des fonds ELTIF”, poursuit Serge Langhendries. ELTIF est l’abréviation d’EuropeanLong-Term Investment Fund, un type de fonds créé en 2015 afin de démocratiser les investissements en actions non cotées en Bourse, en obligations, en immobilier et en infrastructures et permettre des investissements d’environ 10.000 euros. Pour les clients de BNP Paribas Fortis, l’investissement minimum dans un ELTIF est cependant fixé à 125.000 euros.

Pour ses clients wealth management, BNP Paribas Fortis crée des fonds qui investissent à leur tour dans les fonds de grands acteurs du privateequity comme KKR et CVC. “Dans ce cas, le seuil d’entrée est fixé à 250.000 euros.” KBC aussi propose du private equity mais uniquement pour les clients du segment wealth management dont le patrimoine atteint au moins 5 millions d’euros. Tim Derycke: “Certains fonds appliquent des seuils d’entrée particulièrement élevés, jusqu’à 10 millions d’euros et plus. Quand nous voyons une plus-value dans un tel fonds, nous créons une structure intermédiaire, un feeder fund, via laquelle nos clients peuvent investir dans des fonds de Blackstone et Neuberger Berman à partir de 250.000 euros. Nos partenaires sont spécialisés dans des investissements dans des entreprises très matures qui valent souvent plus de 5 milliards d’euros.” Chez BNP Paribas Fortis aussi, on n’investit que dans des entreprises matures, bénéficiaires mais non cotées en Bourse qui ont besoin d’argent pour poursuivre leur croissance.

“Le client doit pouvoir se passer de son argent pendant une période de 7 à parfois même 15 ans.”

Tim Derycke ajoute encore que seuls les clients avec un profil de risque dynamique ou très dynamique entrent en considération. “Le principal est que le client soit parfaitement conscient de ce qu’il fait et dispose de l’assise financière nécessaire pour pouvoir se passer de son argent pendant une période de sept à parfois même 15 ans.” Serge Langhendries ajoute que la plupart de ces investisseurs n’investissent que les cinq premières années. “Après six à huit ans, un peu d’argent rentre et l’investisseur est à l’équilibre financier. C’est ensuite que la plus-value est créée.”

BNP Paribas Fortis vise un rendement de 3% en plus de rendement de la Bourse. “Nous tablons sur un rendement net de 10%, sans quoi le manque de liquidité n’est pas suffisamment rémunéré. Nous proposons à nos clients des investissements dans des fonds de privateequity depuis 1998 et sur cette période, nous avons obtenu un return de 11,5 à 12% en privateequity.”

Le marché du private equity est en pleine mutation. Chez ING Belgique, on dit envisager de proposer à l’avenir des fonds qui permettent des entrées et des sorties mensuelles en private banking. Pour Serge Langhendries, la démocratisation du private equity a cependant des limites. “Si les investissements en private equity deviennent très liquides, en quoi se distinguent-ils encore des investissements cotés en Bourse?”

“Il est indispensable d’appliquer une stratégie couvrant l’ensemble du portefeuille.”

Tant BNP Paribas Fortis que KBC conseillent à leurs clients de ne pas investir plus de 5% de leur patrimoine mobilier total dans un seul fonds. BNP Paribas Fortis recommande aux clients qui en sont capables d’investir 10 à 15% de leur patrimoine mobilier dans différents fonds de private equity en veillant à conserver une bonne diversification. Chez KBC, on évoque 15 à 20%, mais ce pourcentage inclut également d’autres investissements peu liquides comme les fonds immobiliers et les fonds d’infrastructures. “La principale raison de ne pas aller plus loin est le manque de liquidité et le fait que la plupart de nos clients entrepreneurs ont déjà une exposition importante à leur propre entreprise, qui n’est généralement pas cotée en Bourse et constitue donc de facto un autre investissement peu liquide”, remarque Tim Derycke.

“Il est indispensable d’appliquer une stratégie couvrant l’ensemble du portefeuille. Autrement dit: diversifier son investissement sur plusieurs fonds mais aussi l’étaler dans le temps afin de lisser les effets du cycle économique”, poursuit Serge Langhendries qui cite encore d’autres avantages dans le fait que les investisseurs s’engagent à garder de l’argent de côté. Les gestionnaires des fonds en private equity peuvent appeler ces capitaux quand ils entrevoient des opportunités d’investissement. “En étalant les investissements, on étale également les remboursements. Ainsi, les investisseurs peuvent recycler le capital d’un vieux fonds dans un nouveau fonds.”

Ceux qui recherchent des fonds d’investissement qui investissent dans des petites entreprises belges débutantes non cotées en Bourse ont intérêt à jeter un coup d’œil parmi les membres du Belgian Venture Capital & Private Equity Association. On y trouve des noms comme Buysse & Partners, Fortino, Smartfin et de nombreux autres.

3. Directement en actions d’entreprises

A mesure que les entreprises grandissent, il devient de plus en plus impayable pour des investisseurs individuels d’y acquérir une participation. Nous nous trouvons ici typiquement sur le territoire des entreprises débutantes ou des start-up. La plupart des investisseurs exigent une participation de 10 à 20% dans une start-up en échange de leur apport en capital. C’est ce que nous apprend une enquête réalisée il y a un an auprès de 885 investisseurs européens, à laquelle a participé la Vlerick Business School.

Les fonds d’investissement interrogés constataient que 45% des investissements échouaient ou rapportaient peu. En revanche, 9% des investissements étaient d’immenses succès puisque les investisseurs ont réussi à au moins décupler leur mise. Les fonds disent obtenir un rendement annuel moyen de 13%. Et il faut savoir qu’à peine 6% des centaines de propositions d’investissement que reçoivent les fonds mènent à un investissement. Autrement dit, il n’est pas si facile de tirer le gros lot en investissant dans des entreprises débutantes. Plusieurs réseaux d’investisseurs, comme BeAngels, peuvent vous y aider.

Au sein de BeAngels, le club d’investissement NXT a été fondé fin septembre sous l’impulsion de Jaime Cuykens, venture partner. Ce club a pour objet de réunir des investisseurs qui veulent à leur tour investir dans des start-up. “Nous avons déjà des promesses pour plus d’un million d’euros, mais d’autres membres peuvent venir s’ajouter”, explique Jaime Cuykens. Le club se compose d’un mix de jeunes entrepreneurs et de membres plus expérimentés de BeAngels, comme Peter Verschelden (président de Moore Belgium), Jan De Roeck (ancien directeur de Markit) et Sari Depreeuw (professeur à l’UCLouvain). “Au contraire d’un club d’investisseurs classique, notre argent ne se retrouve pas sur un compte commun. Nous nous sommes mis d’accord: si la majorité décide d’investir, les autres doivent suivre”, explique Jaime Cuykens. Les membres du club doivent cependant promettre d’engager au moins 25.000 euros pendant trois années successives.

Depuis septembre, BeAngels offre également un service sur mesure pour des clubs d’investissements qui veulent investir dans des entreprises non cotées en Bourse. “Pour le service complet, les clubs versent 2.000 euros de frais la première année. En échange de ce montant, nous prenons en charge la totalité du back-office, allant de la rédaction des statuts au traitement de transactions financières. Les membres du club peuvent également participer gratuitement à tous les événements de BeAngels, ont accès aux deals de BeAngels afin qu’ils puissent également participer aux investissements, peuvent suivre des formations, etc. A partir de la deuxième année, les clubs ne paient plus que 1.000 euros pour tous ces services.”

Pour réduire les frais, les clubs peuvent également choisir de prendre moins de services et d’accomplir une partie du travail eux-mêmes. Pour le service minimum, les clubs paient néanmoins encore au moins 1% de la valeur de l’investissement. “Il s’agit en fait d’un service que nous proposons surtout à des entreprises qui veulent regrouper leurs investisseurs dans un club”, explique Jaime Cuykens.

BeAngels a déjà l’expérience des clubs, puisqu’une trentaine y adhèrent depuis plus de 10 ans. “La nouveauté du club d’investisseur as-a-service réside dans la formule à la carte. Les clubs qui existent déjà ont été tous constitués selon le même canevas. A présent, les investisseurs à la carte peuvent, par exemple, choisir les secteurs dans lesquels ils veulent investir et le montant minimum de chaque investissement. Même si certaines start-up exigent des investissements d’au moins 100.000 euros. Il faudra naturellement en tenir compte au moment de déterminer le nombre de membres et l’apport minimal.”