Il existe des années où les marchés financiers suivent tranquillement la dynamique des années précédentes. Pour 2025, cela semble peu probable. Les investisseurs devront être prêts à réagir à des retournements soudains et identifier des opportunités potentielles, telles que le secteur des énergies renouvelables aux États-Unis ou les actions immobilières européennes. Jef Poortmans

La fin d’année est pour les investisseurs le moment privilégié pour examiner leurs portefeuilles et envisager des ajustements. Cela implique, d’une part, d’analyser les grandes évolutions macroéconomiques et, d’autre part, de savoir comment adapter leurs portefeuilles en conséquence.

Trends-Tendances a interrogé plusieurs stratèges de grandes banques et de sociétés de gestion de patrimoine afin d’identifier les éléments fondamentaux pour construire des portefeuilles d’investissement en 2025.

Incertitudes omniprésentes

Dans cet exercice d’allocation d’actifs, les stratèges présentent divers scénarios, à la manière hollywoodienne. “Le scénario de base est le prolongement de ce que nous avons observé en 2024, du moins pour les États-Unis, à savoir un atterrissage en douceur avec une croissance économique suffisante et une inflation maîtrisée”, explique Emiel van den Heiligenberg, stratège en chef chez le gestionnaire d’actifs LGIM.

“Globalement, c’est un scénario très positif pour les actions. Et c’est précisément le problème”, affirme-t-il avec conviction. “Sur les marchés boursiers, tout le monde a déjà intégré les bonnes nouvelles. Ce consensus pourrait être pris au dépourvu. Le marché boursier américain présente des vulnérabilités, telles que des valorisations élevées, qui pourraient se manifester en 2025.”

Pour l’instant, ce n’est pas encore le cas. “Actuellement, nous restons optimistes quant à l’activité économique. Nous privilégions les actions plutôt que les obligations d’entreprises, car les actions offrent un potentiel haussier plus important. Il faudra toutefois être attentif aux moments opportuns pour réduire le risque du portefeuille en diminuant la position en actions. Si le marché boursier continue de progresser fortement en 2025, ce sera le moment. On pourra alors partiellement se tourner vers les obligations d’État”, ajoute-t-il.

Lire aussi| Bourse: faut-il miser sur 2050 plutôt que 2025?

Cependant, les marchés obligataires américains ne sont pas actuellement le meilleur endroit pour placer ces gains issus du portefeuille d’actions. “Nous préférons actuellement les obligations d’État européennes aux américaines”, déclare Vincent Juvyns, stratège en chef chez JP Morgan Asset Management. “Selon nous, le moment n’est pas encore idéal pour les obligations américaines à long terme, car les taux d’intérêt y sont encore trop bas, indique de son côté Delphine Wykes, stratège chez BNP Paribas Fortis. Nous privilégions actuellement les obligations d’entreprises européennes de bonne qualité. Avec les perspectives de baisse des taux en Europe, il est judicieux de verrouiller les rendements des obligations à moyen et long terme.”

Énergies renouvelables

L’incertitude est le fil rouge de nos discussions avec les stratèges. Les doutes se concentrent principalement sur ce qui pourrait se passer aux États-Unis. “Les investisseurs se réfèrent au scénario de 2016, lorsque Trump est devenu président pour la première fois, mais la situation est différente aujourd’hui, notamment en ce qui concerne les finances publiques, explique Delphine Wykes. Nous ne savons absolument pas quelles mesures son nouveau cabinet prendra ni quel impact elles auront sur la croissance et l’inflation. Il y aura davantage de droits de douane, mais ils devraient être moins sévères que prévu et seront sans doute davantage utilisés comme levier dans les négociations.”

En même temps, certaines certitudes se dessinent de l’autre côté de l’Atlantique. “Le programme de Trump est favorable aux entreprises, et son slogan America First donnera un coup de pouce à toutes les actions américaines, pas seulement aux Magnificent Seven. Les petites et moyennes entreprises cotées, davantage tournées vers le marché intérieur, profiteront de la baisse de l’impôt sur les sociétés, de la déréglementation et d’un accroissement des fusions et acquisitions”, poursuit Delphine Wykes.

“Les investisseurs reprennent le manuel qu’ils ont utilisé en 2016, lorsque Trump est devenu président pour la première fois, mais la situation est aujourd’hui différente.” – Delphine Wykes (BNP Paribas Fortis)

Cependant, des risques subsistent. “Le succès de Trump dépendra de sa capacité à maîtriser l’inflation, à ne pas inquiéter les investisseurs en obligations d’État américaines et à garder sous contrôle les taux d’intérêt à long terme. Pour se protéger contre une inflation plus volatile, il est judicieux pour les investisseurs d’inclure dans leur portefeuille des actifs réels, comme des infrastructures liées à l’intelligence artificielle ou de l’or”, souligne-t-elle.

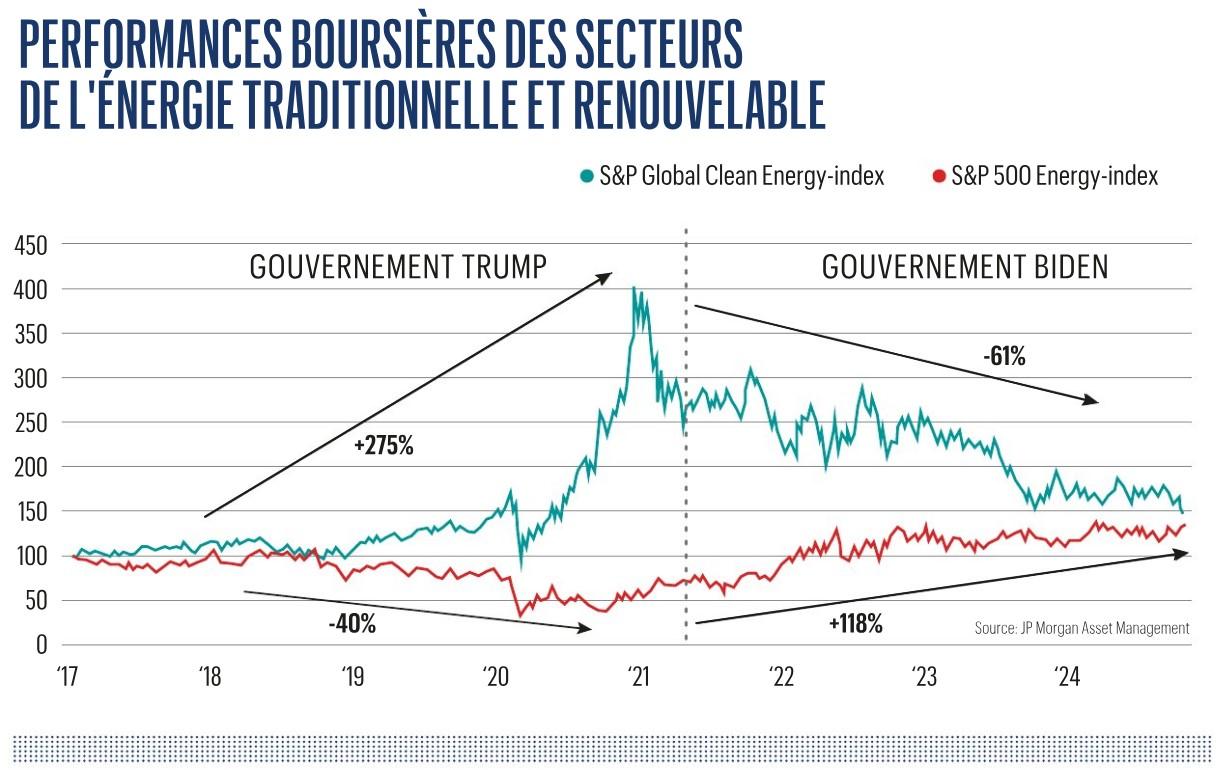

“Le secteur des énergies traditionnelles a très mal performé pendant ces quatre années, tandis que celui des énergies renouvelables a excellé, note Delphine Wykes. Cela pourrait à nouveau se produire. Une grande partie des investissements durables issus de l’Inflation Reduction Act de Joe Biden se dirige vers des parcs éoliens situés dans des États républicains.”

“Ces États en tirent profit et ne remettront probablement pas en cause ces projets simplement parce qu’ils relèvent de la politique de Biden”, ajoute Emiel van den Heiligenberg. “Le besoin de diversification dans le mix énergétique demeure”, confirme Vincent Juvyns. À l’élection de Trump, les actions des énergies renouvelables avaient chuté. Selon les stratèges, elles pourraient être la surprise de 2025.

Immobilier et construction en Europe

Sur le front des actions, les États-Unis ont dominé en 2024, tandis que les actions européennes, et surtout chinoises, ont fortement reculé. Selon Emiel van den Heiligenberg, il est acceptable d’aborder 2025 avec un portefeuille surpondéré en actions américaines, mais les investisseurs doivent être prêts à un retournement. “Personne ne veut actuellement d’actions européennes ou chinoises, ce qui signifie que leur potentiel de hausse est bien plus important. Cependant, il n’existe pour le moment aucun déclencheur évident pour une reprise dans ces régions”, explique-t-il.

La supériorité du marché boursier américain n’a pas échappé à Vincent Juvyns. “Nous pensons que seule la Bourse japonaise pourrait rivaliser l’année prochaine. Mais il reste dangereux d’avoir trop peu d’actions européennes ou chinoises dans son portefeuille. Les actions chinoises sont trop bon marché et les bénéfices se redressent. Par ailleurs, le rendement en dividendes des actions européennes procure déjà un revenu attractif. Prenons l’exemple du Royaume-Uni : même si les cours ne bougent pas, le rendement atteint 5 % grâce aux dividendes et aux rachats d’actions”, souligne-t-il.

“Le marché boursier américain présente des vulnérabilités, comme ses valorisations élevées, qui pourraient bien émerger en 2025.” – Emiel van den Heiligenberg (LGIM)

Concernant les actions chinoises, l’incertitude demeure sur les intentions de Trump en matière de droits de douane sur les produits chinois. “Il évoque des droits de 60 %, ce qui ferait grimper la pression fiscale sur les importations américaines à des niveaux jamais vus”, prévient Vincent Juvyns. “Une fois que la gravité des droits de douane sur les produits chinois sera connue et que toutes ces mauvaises nouvelles seront intégrées dans les cours des actions chinoises, cela pourrait représenter une opportunité d’achat. Mais il est tout aussi probable que les actions chinoises rebondissent après une annonce politique de Pékin. Il faudra attendre un déclencheur”, estime Emiel van den Heiligenberg.

En Europe, Emiel van den Heiligenberg et Vincent Juvyns identifient le secteur de la construction et de l’immobilier comme une source potentielle de fortes performances boursières en 2025. “La Banque centrale européenne continuera de baisser les taux d’intérêt, notamment parce que les conditions de financement restent très strictes ici. Cela est moins intéressant pour les épargnants, qui pourraient rediriger une partie de leur épargne vers l’immobilier”, explique Vincent Juvyns.

Si, en plus, un accord est trouvé dans la guerre en Ukraine, cela pourrait donner un coup de pouce supplémentaire au secteur européen de la construction. “Après un accord, une vaste campagne de reconstruction de l’Ukraine sera nécessaire. Le secteur européen de la construction, actuellement très bon marché, pourrait jouer un rôle clé et en tirer profit”, ajoute Emiel van den Heiligenberg.

Delphine Wykes estime également que le sentiment vis-à-vis de la Chine et de l’Europe pourrait changer d’ici le milieu de l’année 2025. “Les menaces de Trump concernant les droits de douane pourraient inciter le président chinois Xi Jinping à stimuler la demande intérieure et à renforcer la confiance des consommateurs chinois. Cela pourrait aussi donner un élan à l’Europe pour augmenter les investissements, qui restent très insuffisants”, indique-t-elle.

Focus sur les taux de la Fed

La technologie, et en particulier l’intelligence artificielle (IA), a été la grande gagnante des marchés l’année dernière. Cette dynamique pourrait se poursuivre en 2025. “Nous restons positifs sur le secteur technologique. Les bénéfices continueront de croître, car ce secteur dispose encore d’un important pouvoir de fixation des prix”, explique Emiel van den Heiligenberg. “Nous restons également enthousiastes vis-à-vis de l’IA. Nous n’en sommes qu’au début de son intégration dans l’économie et la société”, ajoute Vincent Juvyns.

En 2024, les actions technologiques et liées à l’IA ont été pratiquement les seuls moteurs des performances boursières, mais la situation évolue. “Les bénéfices des entreprises du S&P 500 provenaient exclusivement des Magnificent Seven, souligne Delphine Wykes. Les 493 autres entreprises ont vu leurs bénéfices stagner. Toutefois, ces derniers mois, la tendance s’inverse. Les bénéfices des autres entreprises repartent à la hausse, contribuant davantage aux performances boursières, qui deviennent ainsi plus diversifiées.”

“C’est pourquoi l’indice S&P 500 Equal Weight a mieux performé que l’indice pondéré par la capitalisation boursière ces derniers mois”, affirme Vincent Juvyns (voir graphique “Performances boursières des Magnificent Seven”). Dans le premier, chaque entreprise parmi les 500 a le même poids dans la performance de l’indice, tandis que dans le second, le poids est déterminé par la capitalisation boursière, ce qui donne un rôle beaucoup plus important aux grandes entreprises, notamment aux géants technologiques. Les prévisions indiquent que l’indice Equal Weight pourrait continuer à mieux performer pendant un certain temps.

L’évolution des taux d’intérêt américains restera cruciale en 2025. Le rendement des obligations américaines à 10 ans a fortement augmenté ces derniers mois, passant de 3,5 à 4,5 %. Avec l’élection de Trump, les investisseurs anticipent une inflation plus élevée et, par conséquent, une hausse des taux directeurs de la Fed. “Si les taux américains atteignent 5 % ou plus, cela pourrait peser sur la Bourse américaine. Actuellement, elle est correctement valorisée, mais une hausse des taux pourrait entraîner une baisse des valorisations”, explique Delphine Wykes. “Cela pourrait alors représenter une opportunité d’achat”, ajoute Emiel van den Heiligenberg.

Investir en 2025

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici