Bon d’Etat, épargne, actions… le rendement de ces différentes classes d’actifs peut surprendre si on en soustrait le taux d’inflation. Qu’est-ce qui a permis de battre l’inflation et de rester dans le vert ces dernières années ? Charles Markowicz, expert et auteur d’un livre sur l’évaluation des actions, nous explique sa méthode de calcul.

Charles Markowicz, expert comptable pour des PME et spécialisé dans l’évaluation des actions en cas de conflit entre actionnaires, a régulièrement des clients qui lui demandent des conseils pour placer leur argent. Certains tombent des nues quand ils apprennent que si on prend en compte l’inflation, l’argent mis sur un compte épargne a, en réalité, perdu de sa valeur, ce qui impacte donc leur pouvoir d’achat. Ce qui est logique, mais on n’y pense pas forcément toujours. “La rentabilité qu’on nous annonce est toujours brute d’inflation”, avertit l’expert.

Ce qui a donc amené l’expert à se poser la question sur ce qui rapporte plus que ce que l’inflation nous fait perdre. Il a donc passé différents actifs au crible, sur une période de cinq et de dix ans, et a calculé le rendement net d’inflation, c’est-à-dire le rendement du produit dont on soustrait le taux d’inflation.

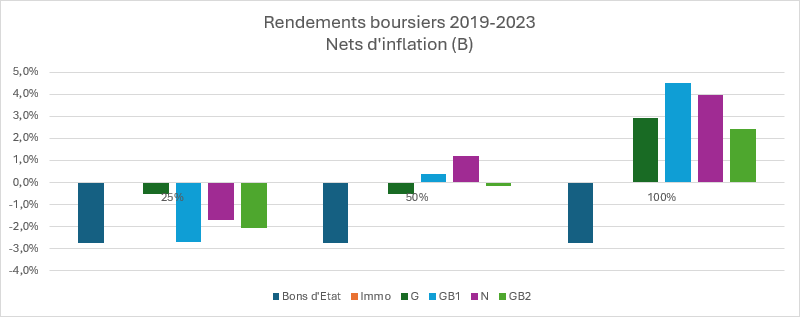

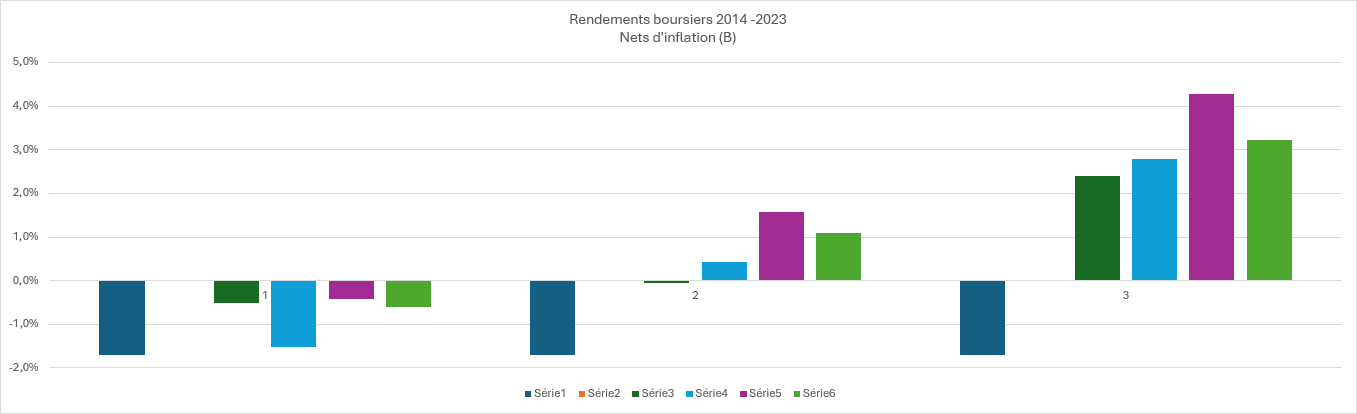

Les actifs évalués sont les suivants : le bon d’Etat, l’immobilier (qui rapporte en moyenne, hypothétique dans son calcul 4% par an, en brut), un fonds composé de 25% d’actions (et 75% d’obligations), un fonds composé de 50% d’actions et un fonds composé de 100% d’actions. Pour ces fonds, l’expert a regardé les produits de quatre banques belges, de différentes tailles (représentant ensemble 40% du marché de l’investissement), qui lui ont ouvert leurs livres.

Qu’est-ce qui rapporte plus que l’inflation ?

Quels sont les enseignements que son exercice a permis de dégager ? Sur une période de cinq ans, mais aussi de dix ans, les bons d’Etat sont dans le rouge, de respectivement 3 et 2%. Le portefeuille d’actions à 25%, au vu de la part d’obligations, est dans le rouge aussi. Un peu moins, mais dans le même ordre de grandeur.

L’immobilier quant à lui n’affiche ni une baisse, ni une hausse. C’est que son rendement, corrigé de l’inflation, est de 0% sur les deux périodes. Les portefeuilles composés à 50% d’actions donnent un rendement de moins d’un pourcent sur cinq ans et de plus d’un pourcent sur dix ans, grosso modo. “Ma conclusion, c’est que ces portefeuilles sont la seule manière de préserver son patrimoine”, déduit Markowicz.

Mais si on veut faire plus que préserver son patrimoine et le faire progresser, il faudrait se tourner vers les fonds plus risqués, composés entièrement d’actions. Là, le rendement est plus élevé, affichant jusqu’à 4% ou plus. “Alors bien sûr, de tels portefeuilles peuvent faire peur. Si j’en parle à mes clients, nombre d’entre eux me disent qu’ils ne veulent pas aller en actions et prendre des risques, qu’un tel a perdu beaucoup d’argent. Il y a du risque et on ne peut pas le prédire. Mais les statistiques montrent qu’il y a du rendement sur le long terme et que la bourse fait gagner de l’argent”, détaille l’expert.

Tout dépend effectivement du moment. Ici, la comparaison est faite sur les cinq et dix dernières années. “Mais si on s’était arrêté en 2021, l’immobilier aurait un meilleur rendement. Pour la bourse, il y a eu une importante hausse en 2021 mais un krach en 2022. Si on a commencé à investir fin 2021, on est donc toujours dans le rouge. Mais cela a toujours tendance à se lisser, sur le long terme”, nuance Markowicz. Un placement en bourse serait donc surtout intéressant pour les personnes qui ont de l’argent qu’elles peuvent mettre de côté, et dont elles n’ont pas besoin dans l’immédiat.

“Les gens se posent des questions”

Autre produit d’investissement qui existe sur le marché belge : les assurances dites de branche 21 et 23. Markowicz ne l’a pas inclus dans son calcul, mais les rendements sont habituellement bas, donc net d’inflation, ils seraient encore inférieurs aux bons d’Etat, retrace-t-il.

C’est que ces produits sont souvent constituées – et c’est un choix des clients – en ne voulant pas prendre de risques, pour avoir de la sécurité, réfléchit l’expert en rappelant une expérience personnelle. Sur une telle assurance, il estime avoir perdu 20% en cinq ans, en tenant compte de l’inflation. “D’après ce que m’a dit le banquier à qui j’en ai parlé, il y a beaucoup de gens qui se posent des questions, qui se disent zut. Qu’ils ont mis de l’argent en compagnie d’assurance et qu’ils ont zéro return.” Et c’est là que cela devient cocasse, car un produit (assurance, bon d’Etat, compte épargne…) qui est censé donner de la sécurité fait en fait perdre de l’argent aux investisseurs.