La fusion des deux opérateurs avait été annoncée en 2019, avant la pandémie, sous le nom de projet “Greenspeed”. Avec l’objectif de doubler le trafic pour arriver à 30 millions de passagers par an en 2030. L’opération a tardé, notamment parce qu’il fallait attendre le feu vert de la Commission européenne, accordé seulement en mars 2022.

La société Eurostar Group a été fondée le mois suivant à Bruxelles. Gwendoline Cazenave en a été nommée CEO en septembre, elle qui a fait l’essentiel de sa carrière à la SNCF, maison mère d’Eurostar Group.

SNCF à la barre

En termes juridiques, la fusion a consisté à placer les deux opérateurs, Eurostar Ltd (Londres) et THI Factory (Thalys, Bruxelles) comme filiales à 100% d’Eurostar Group. Leurs actionnaires sont devenus détenteurs du capital de cette dernière: 55,75% pour la SNCF, 19,31% pour la CDPQ (Caisse de dépôt et de placement du Québec), 18,5% pour la SNCB et 6,44% pour des fonds gérés par Federated Hermes Infrastructure.

Comment Eurostar Group espère-t-il parvenir à 30 millions de passagers d’ici 2030? La réponse n’est pas encore bien claire. Le management parie sur l’appétit pour des voyages moins émetteurs en gaz à effet de serre. “Nous pensons que le marché est porteur, explique François Le Doze. Il y a plus de demande que nous ne pouvons en servir.”

Programme de fidélité

La nouvelle organisation qui s’installe, qui compte plus de 2.200 personnes, mise sur un marketing plus efficace, un programme de fidélité unique. Et à partir de 2025, un nouveau plan de transport optimisera l’usage du matériel. Les rames transmanche, de 900 places, pourraient parfois rouler entre Paris et Amsterdam aux heures les plus chargées (les rames Thalys disposent d’une capacité maximum de 750/800 places quand elles sont couplées par deux). “On pourrait imaginer qu’un train parte le matin de Londres vers Paris, et continue ensuite sur Amsterdam”, illustre François Le Doze.

Lire aussi | “Un risque réel pour la survie d’Eurostar”

Le passé récent montre cependant que la croissance ne va pas de soi. Le réseau Thalys a longtemps stagné autour de 7 millions de passagers et n’a vraiment pu augmenter qu’avec le lancement des trains low cost Izy en 2016, un peu plus lents mais affichant des prix entre 10 et 49 euros pour un Bruxelles- Paris. Or, Izy a été supprimé l’an dernier pour améliorer l’équation économique de Thalys (et d’Eurostar Group). La croissance par les petits prix semble donc peu probable à court terme.

Le problème des tarifs

Pourtant, la demande du public pour des tarifs plus bas est évidente. Il n’y a qu’à voir le succès des autocars FlixBus sur Bruxelles-Paris, qui comptent jusqu’à 30 trajets par jour, ce qui équivaut à au moins trois rames de train rapide. Les écarts de tarifs sont énormes. En train, le prix d’appel à 29 euros sur le trajet Bruxelles-Paris n’est généralement accessible que pour ceux qui réservent plus d’un mois à l’avance. En cherchant à réserver le 26 janvier pour le 9 février, l’aller simple en train (1h25) était de minimum 70 euros, contre 9,99 euros en autocar (4h). Et Blablacar, la plateforme d’autopartage, avec ses petits tarifs, est aussi à compter parmi la concurrence.

Mais Eurostar Group bénéficie d’un atout: il n’a aucune concurrence sur les trajets à grande vitesse. Les lignes sont ouvertes à la concurrence mais personne n’est venu. Et à la décharge de l’opérateur, la marge pour des tarifs très bas est maigre car les coûts de la grande vitesse sont élevés et les subsides, interdits. “Nous devons prendre en compte les coûts de péage et les fortes hausses qui affectent le coût de l’énergie et du personnel”, ajoute François Le Doze.

Potentiel de croissance

Sur la ligne transmanche, vers Londres, Eurostar occupe une position plus forte: l’écart en durée par rapport à l’autocar – et même à l’avion! – est bien davantage favorable au rail que sur un Paris-Amsterdam. Gwendoline Cazenave a mentionné un potentiel de croissance sur ces liaisons, en particulier Amsterdam-Londres, “l’une des premières lignes aériennes internationales”, relève la CEO.

Plusieurs freins empêchent pour l’heure d’ajouter des fréquences. A Amsterdam, les installations d’Eurostar ne peuvent accueillir plus de 250 personnes alors que les rames offrent 900 places. Les formalités frontalières, surtout depuis le Brexit, prennent plus de temps, en particulier pour les voyageurs qui viennent des zones non-Schengen. “Nous devons d’abord augmenter la capacité d’accueil des passagers”, prévient Gwendoline Cazenave. En attendant, les réservations ont été plafonnées pour certaines fréquences afin de pouvoir canaliser le flux des voyageurs aux contrôles frontaliers…. et les rames partent avec de nombreux sièges vides.

Avant de parler de croissance, Eurostar Group doit aussi récupérer le trafic perdu avec la pandémie. L’an dernier, celui-ci était encore à 14,8 millions de passagers, loin des 19 millions de 2019. Mais il pourrait rapidement retrouver des couleurs, estime Gwendoline Cazenave. “En 2022, le trafic a rebondi quasiment du jour au lendemain. Vers mars-avril, nous sommes revenus à 80% du trafic de 2019 sur le reste de l’année, alors que les trois premiers mois, il se situait encore à 30%. Le trafic loisir est revenu à 100%, celui des visites de famille, d’amis, a même été 10% supérieur à 2019. Celui du business est monté à 80%.”

La CEO juge qu’en réduisant les goulots d’étranglement des liaisons transmanche, le retour pourrait se révéler très rapide. “Et la profitabilité, c’est le trafic“, rappelle-t-elle. Si le trafic revient bien, l’année 2023 pourrait se terminer sur un bénéfice.

Nous n’aurons qu’une seule marque à vendre, ce qui va générer des économies en marketing.

Par ailleurs, selon François Le Doze, le Brexit n’a pas réduit l’appétit des voyageurs britanniques pour le continent, ni celui des continentaux pour la Grande- Bretagne: “Le Brexit n’a pas d’impact sur le segment loisir. Pour la clientèle business, ce sont les effets de la pandémie qui jouent: ils ont changé les habitudes de voyage. Mais il y a des vecteurs de croissance, comme la clientèle américaine et asiatique qui revient en force.”

Les retombées attendues de la synergie

Quelles sont les retombées des synergies attendues de la fusion? Les dirigeants ne parlent pas de restructuration mais de réorganisation. Le personnel des deux opérateurs travaillera de concert dans une seule organisation même si, juridiquement, il subsiste des salariés d’Eurostar Ltd et de THI Factory. Bruxelles est le quartier général du nouvel ensemble mais des bureaux subsisteront à Londres et Paris. François Le Doze est ainsi basé en Angleterre, où il dirigeait le service commercial du réseau transmanche avant d’en recevoir la responsabilité pour l’ensemble des lignes d’Eurostar Group.

“Les grandes synergies concernent notamment la gestion centralisée de la flotte, et beaucoup le périmètre commercial, continue François Le Doze. La distribution des billets, les canaux directs et indirects, se feront sur un seul site, et il y aura une seule plateforme de réservation. C’est un gain car les gros systèmes coûtent cher. Et nous n’aurons qu’une seule marque à vendre, ce qui va générer des économies en marketing.”

La SNCF entend rationaliser ses activités de trains à grande vitesse. Thalys et Eurostar ne feront plus qu’un, évoluant désormais sous la seule marque Eurostar et avec une seule organisation basée à Bruxelles. Mais ses ambitions de croissance ne seront pas simples à réaliser.

Les voyageurs des trains Bruxelles-Paris devront s’habituer: ils ne prendront plus le Thalys mais des trains Eurostar. Une rame revêtue de la marque et d’un nouveau logo, en forme d’étoile étirée, a été présentée en gare du Midi, à Bruxelles, le 24 janvier dernier. L’étoile symbolise la fusion entre les deux opérateurs, Thalys et Eurostar, en une seule entité appelée Eurostar Group.

Lire aussi | Mariage Thalys-Eurostar: une fusion lente

La marque Thalys va donc disparaître après 27 ans de bons et loyaux service. C’est un des effets les plus visibles de la fusion, qui supposait le maintient d’une seule marque. Garder Eurostar paraissait le plus évident et le plus porteur.

Nouveau site

“D’ici la fin de l’année, un nouveau site et une application unique seront mis en service pour les voyageurs”, annonce Gwendoline Cazenave, CEO d’Eurostar Group. Mais rien ne changera pour les lignes ou les destinations – du moins à court terme – ni dans les 51 trains (25 Eurostar, 26 ex-Thalys). Les voyageurs continueront donc à s’asseoir dans des fauteuils rouges entre Paris, Bruxelles et Amsterdam, et bleus entre Bruxelles (ou Paris) et Londres.

Si les marques et le logo changeront, l’unification chromatique des trains n’interviendra en effet que dans bien longtemps, ce type d’ investissements à consentir ne s’avérant guère raisonnables aujourd’hui. “Nous verrons cela lorsqu’il sera question de commander du nouveau matériel”, explique François Le Doze, chief commercial officer de l’Eurostar Group.

900 millions d’euros d’endettement

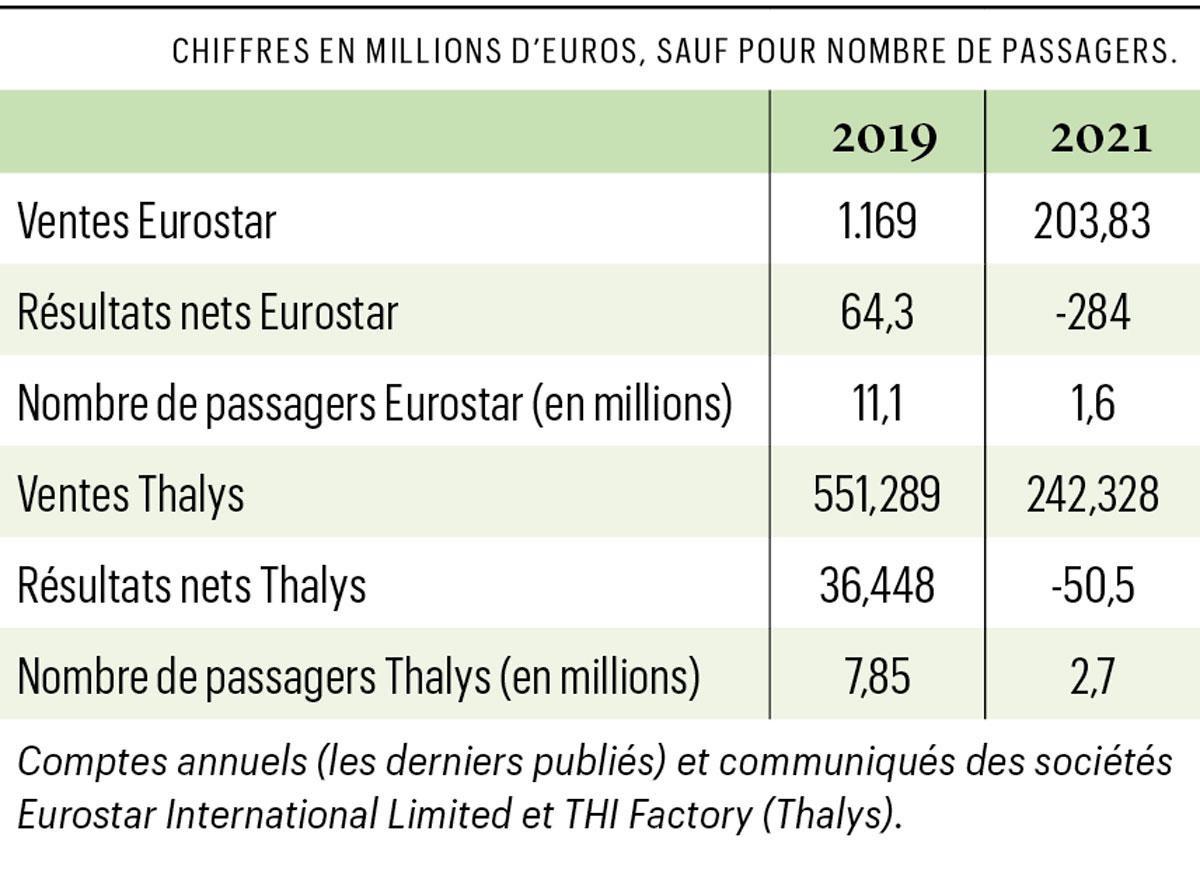

Il faut dire que le nouveau groupe fusionné entame sa nouvelle aventure avec des moyens limités. Il hérite des années covid qui ont fort impacté Thalys et plus encore l’ancien Eurostar. En 2020 et 2021, ce dernier a perdu plus de 600 millions d’euros ; Thalys, presque 180 millions.

L’exercice 2022, dont les chiffres ne sont pas encore publiés, devrait encore être dans le rouge. Le nouveau groupe démarre avec un endettement de plus de 900 millions d’euros. Heureusement, le matériel est récent. Les rames Thalys sont en pleine rénovation approfondie.

La fusion des deux opérateurs avait été annoncée en 2019, avant la pandémie, sous le nom de projet “Greenspeed”. Avec l’objectif de doubler le trafic pour arriver à 30 millions de passagers par an en 2030. L’opération a tardé, notamment parce qu’il fallait attendre le feu vert de la Commission européenne, accordé seulement en mars 2022.

La société Eurostar Group a été fondée le mois suivant à Bruxelles. Gwendoline Cazenave en a été nommée CEO en septembre, elle qui a fait l’essentiel de sa carrière à la SNCF, maison mère d’Eurostar Group.

SNCF à la barre

En termes juridiques, la fusion a consisté à placer les deux opérateurs, Eurostar Ltd (Londres) et THI Factory (Thalys, Bruxelles) comme filiales à 100% d’Eurostar Group. Leurs actionnaires sont devenus détenteurs du capital de cette dernière: 55,75% pour la SNCF, 19,31% pour la CDPQ (Caisse de dépôt et de placement du Québec), 18,5% pour la SNCB et 6,44% pour des fonds gérés par Federated Hermes Infrastructure.

Comment Eurostar Group espère-t-il parvenir à 30 millions de passagers d’ici 2030? La réponse n’est pas encore bien claire. Le management parie sur l’appétit pour des voyages moins émetteurs en gaz à effet de serre. “Nous pensons que le marché est porteur, explique François Le Doze. Il y a plus de demande que nous ne pouvons en servir.”

Programme de fidélité

La nouvelle organisation qui s’installe, qui compte plus de 2.200 personnes, mise sur un marketing plus efficace, un programme de fidélité unique. Et à partir de 2025, un nouveau plan de transport optimisera l’usage du matériel. Les rames transmanche, de 900 places, pourraient parfois rouler entre Paris et Amsterdam aux heures les plus chargées (les rames Thalys disposent d’une capacité maximum de 750/800 places quand elles sont couplées par deux). “On pourrait imaginer qu’un train parte le matin de Londres vers Paris, et continue ensuite sur Amsterdam”, illustre François Le Doze.

Lire aussi | “Un risque réel pour la survie d’Eurostar”

Le passé récent montre cependant que la croissance ne va pas de soi. Le réseau Thalys a longtemps stagné autour de 7 millions de passagers et n’a vraiment pu augmenter qu’avec le lancement des trains low cost Izy en 2016, un peu plus lents mais affichant des prix entre 10 et 49 euros pour un Bruxelles- Paris. Or, Izy a été supprimé l’an dernier pour améliorer l’équation économique de Thalys (et d’Eurostar Group). La croissance par les petits prix semble donc peu probable à court terme.

Le problème des tarifs

Pourtant, la demande du public pour des tarifs plus bas est évidente. Il n’y a qu’à voir le succès des autocars FlixBus sur Bruxelles-Paris, qui comptent jusqu’à 30 trajets par jour, ce qui équivaut à au moins trois rames de train rapide. Les écarts de tarifs sont énormes. En train, le prix d’appel à 29 euros sur le trajet Bruxelles-Paris n’est généralement accessible que pour ceux qui réservent plus d’un mois à l’avance. En cherchant à réserver le 26 janvier pour le 9 février, l’aller simple en train (1h25) était de minimum 70 euros, contre 9,99 euros en autocar (4h). Et Blablacar, la plateforme d’autopartage, avec ses petits tarifs, est aussi à compter parmi la concurrence.

Mais Eurostar Group bénéficie d’un atout: il n’a aucune concurrence sur les trajets à grande vitesse. Les lignes sont ouvertes à la concurrence mais personne n’est venu. Et à la décharge de l’opérateur, la marge pour des tarifs très bas est maigre car les coûts de la grande vitesse sont élevés et les subsides, interdits. “Nous devons prendre en compte les coûts de péage et les fortes hausses qui affectent le coût de l’énergie et du personnel”, ajoute François Le Doze.

Potentiel de croissance

Sur la ligne transmanche, vers Londres, Eurostar occupe une position plus forte: l’écart en durée par rapport à l’autocar – et même à l’avion! – est bien davantage favorable au rail que sur un Paris-Amsterdam. Gwendoline Cazenave a mentionné un potentiel de croissance sur ces liaisons, en particulier Amsterdam-Londres, “l’une des premières lignes aériennes internationales”, relève la CEO.

Plusieurs freins empêchent pour l’heure d’ajouter des fréquences. A Amsterdam, les installations d’Eurostar ne peuvent accueillir plus de 250 personnes alors que les rames offrent 900 places. Les formalités frontalières, surtout depuis le Brexit, prennent plus de temps, en particulier pour les voyageurs qui viennent des zones non-Schengen. “Nous devons d’abord augmenter la capacité d’accueil des passagers”, prévient Gwendoline Cazenave. En attendant, les réservations ont été plafonnées pour certaines fréquences afin de pouvoir canaliser le flux des voyageurs aux contrôles frontaliers…. et les rames partent avec de nombreux sièges vides.

Avant de parler de croissance, Eurostar Group doit aussi récupérer le trafic perdu avec la pandémie. L’an dernier, celui-ci était encore à 14,8 millions de passagers, loin des 19 millions de 2019. Mais il pourrait rapidement retrouver des couleurs, estime Gwendoline Cazenave. “En 2022, le trafic a rebondi quasiment du jour au lendemain. Vers mars-avril, nous sommes revenus à 80% du trafic de 2019 sur le reste de l’année, alors que les trois premiers mois, il se situait encore à 30%. Le trafic loisir est revenu à 100%, celui des visites de famille, d’amis, a même été 10% supérieur à 2019. Celui du business est monté à 80%.”

La CEO juge qu’en réduisant les goulots d’étranglement des liaisons transmanche, le retour pourrait se révéler très rapide. “Et la profitabilité, c’est le trafic“, rappelle-t-elle. Si le trafic revient bien, l’année 2023 pourrait se terminer sur un bénéfice.

Par ailleurs, selon François Le Doze, le Brexit n’a pas réduit l’appétit des voyageurs britanniques pour le continent, ni celui des continentaux pour la Grande- Bretagne: “Le Brexit n’a pas d’impact sur le segment loisir. Pour la clientèle business, ce sont les effets de la pandémie qui jouent: ils ont changé les habitudes de voyage. Mais il y a des vecteurs de croissance, comme la clientèle américaine et asiatique qui revient en force.”

Les retombées attendues de la synergie

Quelles sont les retombées des synergies attendues de la fusion? Les dirigeants ne parlent pas de restructuration mais de réorganisation. Le personnel des deux opérateurs travaillera de concert dans une seule organisation même si, juridiquement, il subsiste des salariés d’Eurostar Ltd et de THI Factory. Bruxelles est le quartier général du nouvel ensemble mais des bureaux subsisteront à Londres et Paris. François Le Doze est ainsi basé en Angleterre, où il dirigeait le service commercial du réseau transmanche avant d’en recevoir la responsabilité pour l’ensemble des lignes d’Eurostar Group.

“Les grandes synergies concernent notamment la gestion centralisée de la flotte, et beaucoup le périmètre commercial, continue François Le Doze. La distribution des billets, les canaux directs et indirects, se feront sur un seul site, et il y aura une seule plateforme de réservation. C’est un gain car les gros systèmes coûtent cher. Et nous n’aurons qu’une seule marque à vendre, ce qui va générer des économies en marketing.”