Impôt des sociétés : la baisse que tout le monde voulait

Le gouvernement devrait décider cet automne de ramener progressivement le taux de l’impôt des sociétés de 34 à 25 voire 20 %. Le principe est très largement partagé. En revanche, on s’étripe sur la neutralité budgétaire de la réforme, qui pourrait être compensée par une nouvelle hausse du précompte mobilier ou la fin des intérêts notionnels.

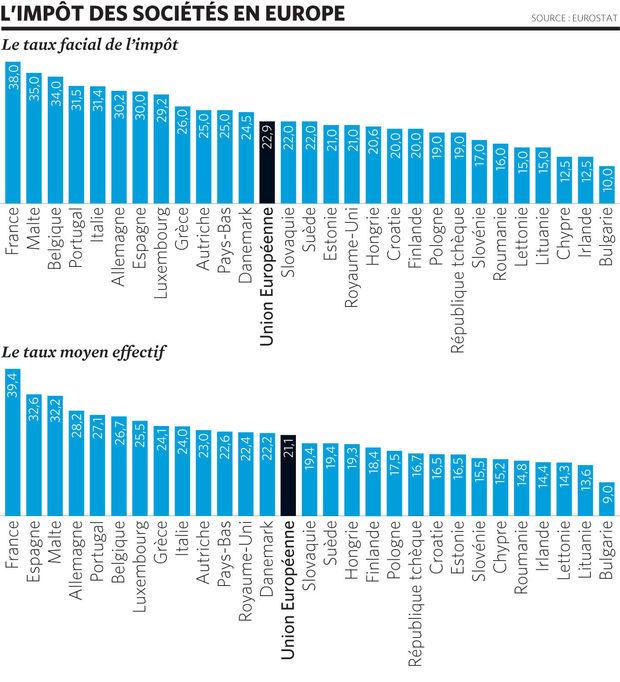

Johan Van Overtveldt a déjà réussi le premier pas. En début d’année, ses collègues l’avaient rabroué car ils ne voulaient pas s’engager dans une réforme de l’impôt des sociétés avant de vérifier l’impact du tax shift sur le budget de l’Etat. Le ministre des Finances est inlassablement revenu avec son idée, il a martelé l’évolution du contexte international qui fait vaciller les plus importants atouts fiscaux de la Belgique (intérêts notionnels, exonération des revenus tirés des brevets) et a fini par convaincre ses collègues de l’urgence d’agir pour éviter de voir de grands groupes quitter le pays. La réforme de l’impôt des sociétés figurera donc au menu du budget 2017, avec une baisse du taux facial de 34 à 25 ou 20 %.

Ni l’opposition politique, ni les syndicats ne contestent l’option. Le débat se focalise sur la soutenabilité budgétaire d’une telle réforme. L’impôt des sociétés a rapporté 13 milliards d’euros l’an dernier. D’un point de vue strictement mathématique, la baisse du taux priverait l’Etat de 3,5 à 6 milliards de recettes. Un fameux montant pour un gouvernement qui doit déjà trouver une dizaine de milliards pour renouer avec l’équilibre budgétaire en 2018 ou 2019.

Les circonstances peuvent toutefois l’aider. Ainsi, une règle européenne va limiter la déductibilité des intérêts à 30 % de l’Ebidta. Cela pourrait rapporter jusqu’à 942 millions d’euros à l’Etat belge, a calculé le Conseil supérieur des finances. De quoi, effectivement, commencer à financer une baisse de l’Isoc. L’autre circonstance, c’est le durcissement des pénalités en cas d’insuffisance de versements anticipés (lire aussi le Trends-Tendances de la semaine dernière). Cela devrait inciter les entreprises à payer un peu plus en 2017… même si la réforme de l’Isoc devait entrer en vigueur. ” Nous avons là un effet d’amorçage de la pompe, qui peut être très utile “, souligne Jean de Lame, secrétaire général de l’Union wallonne des entreprises.

Faut-il neutraliser le coût de la réforme ? “

Si on baisse l’Isoc à coût budgétaire nul, on ne baisse rien du tout “, déclare Bruno Colmant (Degroof-Petercam) dans L’Echo. Si l’objectif est de doper la profitabilité des entreprises pour susciter l’investissement, il ne faudrait pas chercher à compenser le coût de la réforme de l’Isoc, en tout cas pas directement au sein de la fiscalité des entreprises. Jean Rosoux, conciliateur fiscal, abonde dans le même sens et rappelle que ni la baisse du taux de 40 à 34 %, ni l’introduction des intérêts notionnels n’ont réduit le rendement de l’impôt des sociétés. ” On peut rassurer Raoul Hedebouw (porte-parole du PTB, Ndlr) sur ce plan “, sourit-il. Et quand bien même les recettes baisseraient, ce ne serait pas forcément un scandale. ” L’Isoc génère 15 % de l’ensemble des recettes fiscales, poursuit Roland Rosoux. Ces recettes financent les services de l’Etat. Je ne suis pas certain que les entreprises consomment 15 % de ces services. ”

Le serial entrepreneur François Blondel (Kytozyme, OncoDNA, Delphi Genetics, Nanocyl etc.) ne partage pas totalement ce point de vue. ” Comme entrepreneur, je me réjouis bien entendu d’une baisse de la fiscalité sur les bénéfices des entreprises, dit-il. Mais il faut intégrer d’autres paramètres. L’entreprise a un lien étroit avec le tissu social, avec les personnes. La cohésion sociale est pour moi un élément fondamental, dont nous ne pouvons pas faire abstraction. ” Les premières réactions au projet de baisse de l’impôt des sociétés l’ont montré : la mesure sera mieux acceptée dans l’opinion, si elle est complétée par des prélèvements sur les revenus du capital. ” Il y a un arbitrage à faire, précise François Blondel. Aller chercher des moyens chez des contribuables aisés pour en donner plus aux entreprises qui vont créer de l’emploi et de la croissance, économiquement, ça a du sens. ”

Faut-il compenser par une hausse du précompte mobilier sur les dividendes ?C’est la thèse défendue par le Conseil supérieur des finances : si l’Isoc baisse, les indépendants privilégieront le régime de la société par rapport à la personne physique. Pour éviter un glissement massif, pour éviter que les gens se paient en fait en dividendes, on relèverait le précompte sur les dividendes (de 27 à 34, voire 38%). ” C’est la logique économique, estime le conciliateur fiscal Roland Rosoux, par ailleurs rédacteur en chef de La Lettre fiscale. On taxe le plus faiblement possible les profits des entreprises pour leur donner les moyens d’investir. Mais les bénéfices distribués devraient être taxés au taux marginal de l’IPP. ” Nous sommes là proches d’une forme de globalisation des revenus.

Cela fait hurler les épargnants, à tel point que le président du syndicat des propriétaires, Olivier Hamal, a lancé l’idée de créer un syndicat des épargnants. ” Veut-on encore du capital à risque en Belgique ? , s’interroge-t-il face à l’éventualité d’une nouvelle hausse du précompte. Et surtout, veut-on encore le répartir sur un maximum de personnes ou le laisser aux mains des seuls holdings ? ” François Blondel estime également qu’il faut ” promouvoir l’investissement en capital dans les sociétés “. Il salue le tax shelter pour les start-up – ” une mesure remarquable ” – et suggère de l’élargir afin de pouvoir lever des fonds jusqu’à 1 million d’euros (au lieu de 250.000) et de financer des sociétés de plus de trois ans. ” Il faut mobiliser les 260 milliards placés sur les livrets d’épargne, dit-il. C’est un patrimoine qui s’atrophie au fil du temps car il rapporte moins que l’inflation. L’investir en partie dans des entreprises contribuerait à dynamiser notre société. ”

Faut-il supprimer les intérêts notionnels ?

Le Conseil supérieur des finances situe le coût brut des intérêts notionnels à 3,8 milliards (exercice fiscal 2013). Ce chiffre a sans doute été raboté depuis lors en raison de la baisse des taux d’intérêt. La suppression des intérêts notionnels demeure néanmoins la piste la plus évidente pour élargir la base taxable à l’impôt des sociétés et financer ainsi une baisse du taux facial de l’Isoc. ” Nous plaidons pour leur maintien, objecte Jean de Lame (UWE). Il est important d’avoir un équilibre entre la taxation du capital emprunté et celle du capital souscrit. La Belgique a été pionnière dans ce domaine, d’autres pays nous suivent maintenant. N’abandonnons pas cet atout. ”

Une piste pourrait être, comme cela existe en Italie, de distinguer les sociétés purement financières (les centres de trésorerie de groupes internationaux installés en Belgique) des autres et de réserver les intérêts notionnels aux entreprises qui utilisent leurs fonds propres pour créer réellement de l’activité et de l’emploi en Belgique. Cela rendrait le dispositif plus acceptable tant pour l’OCDE, qui tente de mettre de l’ordre dans les instruments de planification sociale comme les intérêts notionnels, que pour les citoyens régulièrement ébahis de découvrir que les groupes parmi les plus profitables du pays parviennent à éluder l’impôt de manière tout à fait légale. Les sociétés de financement représentent environ 40 % du coût brut des intérêts notionnels. C’est donc largement insuffisant pour compenser une baisse du taux facial de l’impôt des sociétés. D’autant que certaines tenteraient de partir vers des cieux fiscaux plus cléments, même si les tours de vis de l’OCDE et de l’Union européenne réduisent ces risques de délocalisation.

Faut-il revoir le régime préférentiel des brevets ?

Dans les économies occidentales, l’innovation et la technologie vont de plus en plus faire la différence, il apparaît donc logique de veiller à soutenir les efforts des entreprises en ce sens, même si la déduction pour revenus de brevets coûte chaque année un petit 200 millions à l’Etat (et 350 millions pour le crédit d’impôt R&D). Les instances internationales veillent cependant de plus en plus à ce que les Etats lient le bénéfice de l’exonération fiscale du revenu des brevets à l’importance des activités de recherche effectivement menées chez eux. A priori, plutôt une bonne chose pour la Belgique même si notre législation doit aussi s’adapter aux nouvelles règles. ” La concurrence internationale va se déplacer de la localisation des revenus de la propriété intellectuelle vers la localisation des activités de recherche, souligne le Conseil supérieur des finances. De ce point de vue, la Belgique dispose d’atouts avec la dispense de versement de précompte professionnel et le crédit d’impôt pour les investissements en R&D. Ces atouts assurent, dans le contexte actuel, un positionnement favorable. ”

Faut-il maintenir des avantages spécifiques pour les PME ? Les très petites entreprises bénéficient d’un taux de 24,25 % jusqu’à 25.000 euros de bénéfice et de 31 % jusqu’à 90.000 euros. Mais, moins de la moitié des PME sont situées dans ces tranches. Au-delà, elles sont frappées à 34,5 %, au-delà donc du taux de base ! Avec un impôt entre 20 et 25 % pour tout le monde, les PME, mêmes les plus petites, n’y perdraient donc rien. Des dispositions plus favorables pourraient toutefois être prévues pour les TPE ainsi que pour les entreprises débutantes (exonération pendant cinq ans des bonis réinvestis en actifs et en emplois). ” Prévoir ou non des taux réduits pour les PME, c’est une décision politique, estime Jean de Lame (UWE). Je crois que les petites et moyennes entreprises attendent surtout des dispositifs clairs, fiables et qui ne nécessitent pas des connaissances fiscales pointues. ”

Faut-il supprimer toutes les niches fiscales ?

Notre architecture fiscale comporte 26 postes d’exonération ou de réduction à l’impôt des sociétés. Cela générait un manque à gagner pour l’Etat, en 2013, de 16 milliards d’euros, un montant supérieur aux recettes de l’Isoc ! On comprend que certains cherchent à faire un peu de tri parmi ces niches. La plus importante, ce sont les revenus définitivement taxés (7,7 milliards) : les dividendes versés par une filiale à sa maison mère et qui proviennent d’un bénéfice a priori déjà taxé sont exonérés à concurrence de 95 % et cela ne devrait pas changer.

Nous avons déjà évoqué les intérêts notionnels et les revenus des brevets. Mais il y a aussi les frais de restaurant et de voiture, l’exonération des plus-values sur la vente de véhicules (y compris des navires…), des bonus pour le tutorat etc. ” Ces dispositions ont toutes leur sens, analyse Jean Baeten, spécialiste Fiscalité à la FEB. Mais, si l’on veut une base plus large pour financer des taux plus bas, on doit pouvoir envisager leur suppression. Toutes ces niches impliquent d’importants frais de comptabilité pour les entreprises et de contrôle pour l’administration. ”

Jean-Claude Daoust, le patron de la société d’intérim éponyme, part du même constat sur le sens de ces différentes niches pour telle ou telle entreprise, mais en tire une conclusion différente et plutôt originale : on garde tout mais une société ne peut additionner indéfiniment les niches. Elle doit payer au minimum 10 % d’impôt sur ses bénéfices. ” Quand j’explique cela dans les cercles patronaux, même devant des dirigeants de grands groupes champions de l’optimisation fiscale, ça ne choque pas, confie-t-il. Si on développe du business dans un Etat, il est quand même logique de contribuer au financement de cet Etat. Vous savez, être régulièrement pointé parmi ceux qui éludent l’impôt, ce n’est pas très bon pour l’image d’un groupe. Dix pour cent, ce n’est pas un chiffre qui fait fuir les investisseurs. ”

La Fédération des entreprises de Belgique a transmis au gouvernement fédéral son propre projet de réforme de l’impôt des sociétés. Une réforme entièrement autofinancée, sans tenir compte des effets retour et qui conduirait à une réduction de 10 points du taux facial de l’Isoc. Cette baisse se déroulerait en deux temps. Dès l’année prochaine, on passerait à 29 % dans le régime général et à 24 % pour la première tranche de 50.000 euros de bénéfices imposables. Les plus petites entreprises et les starters basculeraient ainsi totalement vers le taux de 24 % dès 2017. Mais, évidemment, AB InBev et d’autres en profiteraient aussi pour leur première tranche de bénéfices. Le taux de 24 % serait généralisé à partir de 2019.

En vitesse de croisière, cette réforme priverait l’Etat de 3,8 milliards d’euros chaque année. Voici comment la FEB propose de financer cela :

– La mise en oeuvre des décisions internationales et européennes sur les rulings, les prix de transferts entre filiales, le plafond de déductibilité des intérêts ou la facilitation des contrôles par les administrations nationales. Ces nouvelles règles du jeu devraient faire gagner plusieurs centaines de millions d’euros au fisc belge.

– La suppression d’une dizaine de petits postes de déductibilité, comme l’exonération des plus-values sur les ventes de véhicules ou les libéralités. “Mais nous conservons les niches qui ont le plus grand intérêt économique, précise Pieter Timmermans, le CEO de la FEB. On ne touche pas aux aides fiscales, à la R&D et aux investissements par exemple.” Le tax shelter pour l’audiovisuel est aussi préservé. La FEB consent par ailleurs à la révision de certaines dépenses non admises (frais de restaurant et de voitures).

– Des modifications comptables pour passer à des amortissements linéaires plutôt que dégressifs et pour limiter la récupération des pertes reportées.

– Des règles plus strictes concernant les versements anticipés. “Les majorations pour insuffisance de versements ne sont pas appliquées en dessous d’un certain seuil, explique Jean Baeten, le spécialiste fiscalité de la FEB. Ce sont souvent des petits montants mais je vous assure que le total peut devenir conséquent.”

– Les intérêts notionnels sont maintenus mais largement rabotés. D’une part, avec un gel du taux (2 % pour les PME, 1,25 % pour les autres) ; d’autre part avec un plafonnement du montant déductible. “Le principe d’un traitement fiscal équitable entre les fonds propres et les emprunts est sauvegardé, ce qui nous semble très important, précise Pieter Timmermans. Cela restera intéressant pour les entreprises qui ont une activité économique ici, et notamment les PME qui recourent de plus en plus aux intérêts notionnels, mais beaucoup moins pour les sociétés de financement internes à quelques grands groupes.”

Pas de taxation des plus-values

Toutes ces mesures ne passent pas toujours aisément la rampe dans le monde patronal, que ce soit le corsetage du report des pertes ou un nouveau tour de vis dans les frais de restaurant et de voitures. Mais, estime-t-on à la FEB, c’est le prix à payer pour éviter que la baisse de l’Isoc ne soit compensée dans d’autres catégories fiscales, touchant alors le consommateur ou l’investisseur. Pas question ici de parler d’une taxation des plus-values ou d’une hausse du précompte mobilier.

Qu’on ne se méprenne pas sur les concessions avancées : elles ne valent, prévient Pieter Timmermans, que dans le cadre d’un Isoc à un maximum de 24 % et avec l’introduction de la consolidation fiscale dans le droit belge (les résultats de la société mère et des filiales sont additionnés), comme cela existe dans la plupart des pays européens. “Si on reprend nos propositions pour boucler le budget et non pour baisser l’impôt des sociétés, alors nous monterons aux barricades”, dit-il, en rappelant que la baisse du taux des intérêts notionnels a profité au budget de l’Etat et non à une révision de l’Isoc. Cela représente plus de 2,5 milliards d’euros entre 2010 et 2014. En revanche, les éventuels effets retour de la réforme ne sont pas inclus dans le modèle de financement et profiteront bien, eux, au budget de l’Etat.

Cela ressemble à la fairness tax, défendue à l’époque par Laurette Onkelinx. Mais avec une différence notable : il n’y aurait pas de lien avec la distribution de dividendes. ” Ce sont deux choses distinctes, insiste Jean-Claude Daoust. Là, on parle des revenus du capital à risque, on touche aux fondements du système capitaliste. L’impôt, c’est autre chose. ”

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici