Les fonds “value” européens ont bien résisté en 2022 et affichent des performances stellaires sur les trois derniers exercices. Une poursuite de la surperformance de cette classe d’actifs reste probable tant que les taux obligataires n’auront pas commencé à fortement baisser.

Pendant près de 10 ans, les fonds investissant dans un style value ont connu une traversée du désert, et plus particulièrement ceux exposés sur l’Europe. Suite à la grande crise financière de 2008, les banques centrales ont mis leurs taux directeurs sur des niveaux historiquement faibles, tout en ouvrant les vannes monétaires pour assurer la liquidité sur les marchés. Ces mesures ont particulièrement profité au style “croissance”.

Pour expliquer ce phénomène, il faut tout d’abord comprendre que les modèles de valorisation utilisés par les gestionnaires et les analystes utilisent un taux d’actualisation des bénéfices et des flux de trésorerie futurs dont le niveau est directement lié aux taux directeurs des banques centrales.

Plus ce taux est faible, moins les bénéfices futurs sont impactés négativement, et plus les valeurs de croissance sont avantagées par rapport aux actions de type value car une partie importante de leur valeur provient des bénéfices qu’elles dégageront dans cinq ou dix ans. C’est encore plus vrai pour les sociétés qui ne sont pas encore rentables et qui doivent investir lourdement. Pour rappel, le style value vise à investir sur des sociétés dont la valorisation est faible d’un point de vue historique en raison de problèmes temporaires, lorsque le titre affiche une marge de sécurité importante entre le cours et sa valeur intrinsèque. Il s’agit donc de stratégies contrarian qui vont chercher à rentrer sur une valeur fortement décotée en tablant sur une normalisation de sa valorisation.

Fort rebond

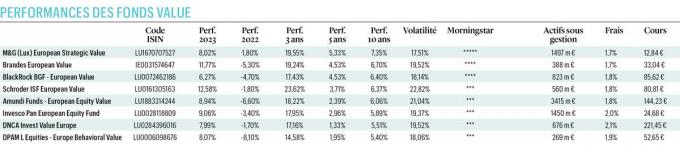

En dépit d’un rebond annuel moyen de 18,5% durant les trois derniers exercices pour les huit meilleur fonds en actions value européennes, la performance annualisée sur la dernière décennie reste encore assez modeste, autour de 6,2%. Cette performance s’explique par l’impact durable des crises financières de 2008 et 2011 sur les banques européennes, tandis que d’autres segments (pétrole) ont été délaissés par l’engouement pour les investissements durables.

Lire aussi | Préférez la valeur à la croissance

Sur pratiquement toutes les échéances, le fonds M&G (Lux) European Strategic Value affiche la meilleure performance. Et ce fonds est également le seul à se voir attribuer une note cinq étoiles par Morningstar. Depuis 2008, Richard Halle, le gestionnaire, est à la tête de cette stratégie qui pèse aujourd’hui 1,5 milliard d’euros. Le portefeuille comporte entre 60 et 100 valeurs parmi les 25% d’actions les moins chères sur base du rapport cours/valeur comptable, avec une limite de 3% pour les plus grosses positions afin de limiter le risque sur une position individuelle.

“Les groupes pétroliers et gaziers conservent encore beaucoup d’attraits avec des valorisations encore fortement déprimées.” Richard Halle (M&G)

“Nous trouvons aujourd’hui des opportunités sur l’ensemble des secteurs européens, indique Richard Halle. Notre plus forte surpondération dans le portefeuille reste les groupes pétroliers et gaziers, qui conservent encore beaucoup d’attraits avec des valorisations encore fortement déprimées. Par contre, nous restons à l’écart des sociétés immobilières, qui font face à des problèmes de refinancement de leur dette, avec des portefeuilles encore valorisés sur base d’un niveau très bas pour les taux d’intérêt.”

Anomalie historique

De son côté, Andrew Lyddon est à la tête du fonds Schroder ISF European Value, qui affiche la plus forte performance sur les trois dernières années. “La décennie 2010-2020 a été plutôt une exception d’un point de vue historique. Les investisseurs ont oublié que le style value a très rarement réalisé une performance inférieure relativement au reste du marché sur une période de cinq ans. Ce n’était qu’une question de temps avant que ce style revienne sur le devant de la scène.”

Lire aussi | Trois raisons de préférer la valeur à la croissance

Un avis partagé par Richard Halle (M&G). “Le style value a très souvent surperformé durant l’histoire des marchés financiers, ce qui est très largement documenté par de nombreuses études universitaires. Les circonstances qui ont prévalu depuis la crise de 2008 restent uniques en leur genre.” Et il souligne que le ralentissement de l’inflation ne va pas faire repencher la balance vers les actions de croissance. “La seule chose qui pourrait me faire peur, c’est le retour de politiques monétaires ultra-accommodantes et de taux obligataires qui retomberaient vers des niveaux très bas. Nous pensons toutefois que ce risque est aujourd’hui extrêmement faible.”

Trop tard?

La question est aujourd’hui de savoir s’il n’est pas déjà trop tard pour s’exposer sur le retour du style value. Pour Isaac Chebar, gestionnaire du fonds DNCA Invest Value Europe, nous sommes passés de l’ère de l’argent facile caractérisé par des liquidités abondantes et des taux négatifs vers un régime de taux positifs et d’inflation structurellement plus élevée: “La valorisation d’une société est redevenue un facteur discriminant dans les choix d’investissement, et 2023 devrait rester un environnement de marché porteur au vu des décotes qui restent importantes dans de nombreux segments du marché, notamment l’énergie ou les valeurs industrielles. La hausse des coûts de financement va entraîner plus de discipline sur les marchés”.

“2023 devrait rester porteur au vu des décotes qui restent importantes dans de nombreux segments du marché, notamment l’énergie ou l’industrie.” Isaac Chebar (DNCA Finance)

Andrew Lyddon (Schroders) confirme que le style value reste encore très décoté par rapport au reste du marché. “Si la performance a été portée en 2022 par les pétrolières ou les ressources naturelles, d’autres segments (comme les financières ou la consommation non essentielle) restent encore largement en retard. Ceci nous donne confiance dans le fait qu’une poursuite du mouvement est aujourd’hui probable.”

Stratégies sectorielles

Par rapport à la situation du fonds à la fin 2019 (qui était largement dominé par les financières et les pétrolières), Andrew Lyddon souligne encore qu’il a profité de la hausse des pétrolières durant les deux dernières années pour se positionner vers des segments comme les soins de santé, les industrielles ou la consommation. “Ces dernières ont souffert des perspectives d’une récession en Europe mais c’est toujours dans les moments plus difficiles qu’il est possible de faire de bonnes affaires. Investir sur le style value n’est plus synonyme d’une exposition forte sur les financières ou l’énergie ; et des actions valorisées de manière attractive sont désormais disponibles un peu partout dans le marché.”

Lire aussi | Investir dans la valeur avec des ETF

DNCA Invest Value Europe est actuellement positionné de manière relativement équilibrée entre valeurs cycliques et défensives. Sur les cycliques, Isaac Chebar apprécie plus particulièrement celles qui vont bénéficier des plans de soutien budgétaire pour les infrastructures et la transition énergétique. “Nous conservons également un positionnement sur les banques en dépit des événements récents, sur des banques solides et diversifiées, avec des bilans solides et des versements aux actionnaires attractifs.”

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici