La poussée inflationniste de l’an passé qui avait fait trembler les marchés semble aujourd’hui maîtrisée. Mais Frédéric Leroux, gestionnaire de fonds et responsable de la stratégie “cross asset” chez Carmignac, n’est pas de cet avis: selon lui, nous sommes partis pour au moins 15 ans de hausses structurelles des étiquettes. Ce qui peut être source d’opportunités pour les investisseurs.

“Temporaire’’: c’est ainsi que les banquiers centraux, les économistes et les investisseurs avaient qualifié la flambée inflationniste du printemps 2021. Ils n’ont pas changé d’avis pendant un an environ, jusqu’à ce que, au début de 2022, l’inflation se révèle bien plus importante que prévu. L’inflation américaine avait bondi de 1 à 9%, celle de la zone euro de 0 à 8%. Les banques centrales ont alors adopté la stratégie de hausse des taux la plus agressive de leur histoire récente. Depuis, l’inflation a cédé du terrain, les grands argentiers ont cessé de relever leurs taux, dont on considère qu’ils ont atteint un sommet, et les turbulences macroéconomiques se sont calmées.

Moins d’épargnants signifie moins d’épargne disponible pour des investissements qui auraient permis d’accroître la productivité.” Frédéric Leroux

Ne crions pas victoire trop tôt, recommande pourtant Frédéric Leroux, selon qui l’envolée des prix de 2021 revêt un caractère structurel et ne marque que le début d’un cycle de hausses parti pour durer. “L’inflation n’a rien de provisoire. Ce n’est pas une question d’un an ou deux: elle est au contraire structurelle et appelée à se prolonger”, martèle-t-il.

Les quatre saisons

“Je crois pleinement en la théorie du cycle de Kondratieff.” Notre spécialiste fait référence à l’économiste russe Nicolaï Kondratieff, selon qui les cycles économiques s’étalent sur des périodes de plusieurs décennies (de 40 à 60 ans environ). Au cours de la première phase, appelée printemps, l’offre et la demande s’équilibrent, l’endettement est faible et l’inflation quasi inexistante. En été, la demande croît plus rapidement que l’offre, ce qui provoque une surchauffe et fait s’emballer l’inflation. Vient ensuite l’automne, au cours duquel la croissance ralentit et l’endettement augmente jusqu’à devenir insoutenable. A l’hiver correspond une récession, durant laquelle les défauts de payement se muent en dépression. L’excès de dettes est alors purgé et la solidité retrouvée des bilans des entreprises rend possible l’arrivée d’un nouveau printemps.

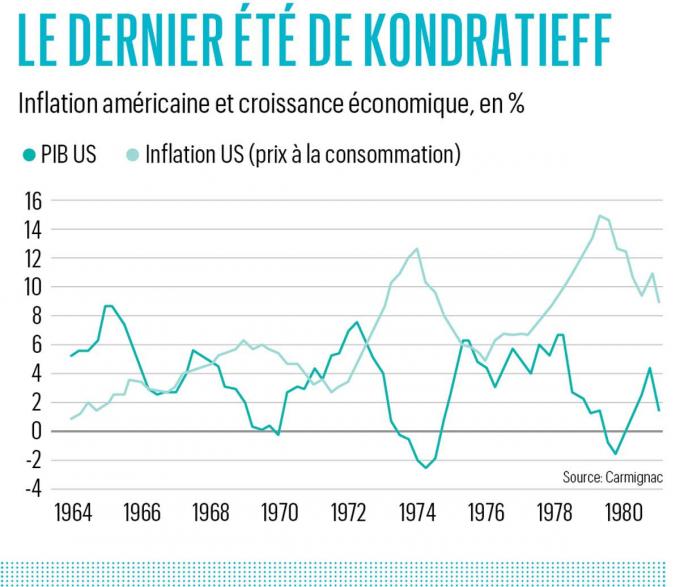

“L’été du cycle le plus récent s’est achevé sur une surchauffe, ainsi que sur une vague inflationniste qui a atteint son apogée au début des années 1980. Auraient alors dû suivre un automne d’une quinzaine d’années et un hiver marqué par de nombreuses faillites et des efforts de réduction de l’endettement, avant que la situation ne se redresse pour longtemps, énumère notre spécialiste. Mais les banques centrales ont voulu éviter à tout prix la douloureuse phase de contraction. Leurs politiques non conventionnelles ont fait durer l’automne tellement longtemps que nous n’avons connu ni l’hiver du cycle précédent ni le printemps de celui-ci, et que nous avons atterri d’emblée dans une nouvelle phase de surchauffe et de hausse de l’inflation. C’est ce qui explique que celle-ci soit passée de 0 à 9% entre mai 2020 et juin 2022. ”

Tendance de fond

Le gestionnaire voit cinq raisons pour lesquelles l’inflation n’aura rien d’un phénomène passager, mais au contraire tout d’une évolution structurelle d’une quinzaine d’années. “Premièrement, le nombre d’épargnants baisse par rapport à la population totale, un mouvement appelé à durer 10 ans. On avait constaté le même phénomène entre 1965 et 1980, lors du précédent épisode d’inflation structurelle. Moins d’épargnants signifie moins d’épargne disponible pour des investissements qui auraient permis d’accroître la productivité. Ce qui freine aussi moins franchement les hausses de prix”, poursuit Frédéric Leroux. Entre 1980 et 2020, en revanche, “la masse des épargnants s’est élargie, l’épargne disponible s’est considérablement accrue et les investissements ont suivi ; la productivité a alors augmenté, au détriment de l’inflation”.

La deuxième raison est elle aussi liée à la dynamique démographique, et plus particulièrement à celle de la Chine. “Lorsque, dans les années 1990, la Chine a dû absorber 25 millions de nouveaux travailleurs par an, la faiblesse du coût de sa main-d’œuvre lui a permis de s’imposer comme un exportateur à bas prix, poursuit Frédéric Leroux. Pour ne pas obérer la compétitivité, les salaires occidentaux n’ont pas pu augmenter. Même lorsque les prix s’envolaient, les rémunérations ne suivaient pas. Cela a empêché l’inflation de résolument s’installer.” La Chine perdant progressivement ce statut d’exportateur bon marché, salaires et prix, en Occident, croissent désormais structurellement. Le déclin du commerce mondial est une autre mutation importante. «Après la Seconde Guerre mondiale, le commerce international s’est fortement développé. Les pays se sont spécialisés, ce qui a bridé l’inflation», rappelle Frédéric Leroux. Mais la situation est en train de s’inverser. “Avec la pandémie et la guerre en Ukraine, l’Occident a pris conscience de sa dépendance aux pays lointains pour son approvisionnement stratégique. Il va donc rapatrier une part importante de cette production, qui sera dès lors beaucoup plus chère et, partant, alimentera l’inflation.”

Ni souffrir, ni renoncer

Le déclin de la pax americana est un autre facteur de nature géopolitique. “Au sortir de la guerre, les Etats-Unis se sont érigés en gardiens de la paix occidentale et en grands consommateurs des excédents commerciaux de ses pays partenaires ainsi que de la Chine. En retour, ces Etats achetaient la dette publique que la politique américaine générait, finançant de la sorte les déficits états-uniens. Mais cette belle entente s’érode. La Chine veut avancer seule, les Etats du Golfe refusent de se sentir soumis à l’Occident, et plus personne n’est vraiment enclin à financer les déficits américains. Ce qui explique que les taux longs américains ont récemment atteint 5%, alors que l’inflation chutait de 9% à 3%. Les nations ne veulent plus financer les Etats-Unis à du 3% et c’est tout à fait compréhensible. Cette tendance, et la baisse des investissements qu’elle va entraîner, va contribuer à doper l’inflation.»

Il arrivera un moment où l’actuel ralentissement de la hausse des prix se muera en une deuxième vague d’inflation.

Enfin, le gestionnaire de fonds chez Carmignac cite un phénomène social qui pourrait lui aussi faire s’envoler les étiquettes pour longtemps: l’absence de volonté de faire ce qu’il faut pour sortir de la spirale infernale, comme ce fut le cas dans les années 1980. “A l’époque, l’efficience économique était vue comme une solution à l’inflation galopante. La Réserve fédérale américaine avait porté son taux directeur à 20% alors que l’inflation était déjà tombée de 15 à 10%, et Ronald Reagan avait mis à pied des milliers de fonctionnaires”, rappelle l’expert, qui ne pense pas qu’une politique similaire soit envisageable aujourd’hui. “L’opinion publique n’est pas encore prête à accepter une telle stratégie. Les gens sont au contraire en quête de bien-être individuel, lequel n’est pas un facteur de productivité. Ils ne veulent ni souffrir, ni renoncer. Il n’y a aucune chance qu’ils élisent des politiciens susceptibles de leur rendre la vie difficile en augmentant les taux d’intérêt ou en réduisant les dépenses publiques.” Il n’y aura dès lors pas suffisamment de volonté de briser la spirale haussière à laquelle s’attend l’expert. “Nous nous dirigeons vers une société de type Bisounours, que nous risquons de payer au prix fort pendant des années”, déplore-t-il.

Notre spécialiste ne craint toutefois pas une montée linéaire de l’inflation. “Entre 1965 et 1980, soit la période similaire la plus récente (voir le graphique “Le dernier été de Kondratieff”), l’inflation a augmenté par vagues, à l’occasion desquelles des sommets et des creux de plus en plus élevés se sont succédé, explique-t-il. Cela a contribué au dynamisme du cycle économique parce que les banques centrales réagissaient à ces vagues. A partir de 2010, l’extinction de l’inflation a pratiquement enrayé le cycle économique et découragé la gestion active des investissements.”

Frédéric Leroux note en outre que dans un tel contexte, taux d’intérêt et inflation évoluent chacun de leur côté. Il reprend comme exemple les 15 années qui ont précédé 1980: “Chaque fois que l’inflation a marqué le pas, les taux d’intérêt ont suivi avec un décalage. En revanche, ils augmentaient avant que l’inflation ne reparte à la hausse. Ils étaient donc un signe avant-coureur de l’inflation, dont les baisses au contraire précédaient les reculs des taux”, résume-t-il.

Le plus beau cadeau

Le même phénomène nous attend à présent: “Nous nous situons aujourd’hui dans une phase descendante d’un cycle intermédiaire de ce type. Nous avons atteint non pas le pic d’inflation final, mais un sommet temporaire. Il arrivera un moment où l’actuel ralentissement de la hausse des prix se muera en une deuxième vague d’inflation”, prévient-il. Ce qui aura des conséquences importantes pour les investisseurs: “En raison des 40 années de désinflation et de mollesse des hausses des prix que nous venons de vivre, les portefeuilles sont remplis de produits à très long terme, comme de l’immobilier, du capital-investissement, des actions de croissance, etc. Ils sont dès lors extrêmement sensibles aux remontées des taux d’intérêt”, avertit l’économiste.

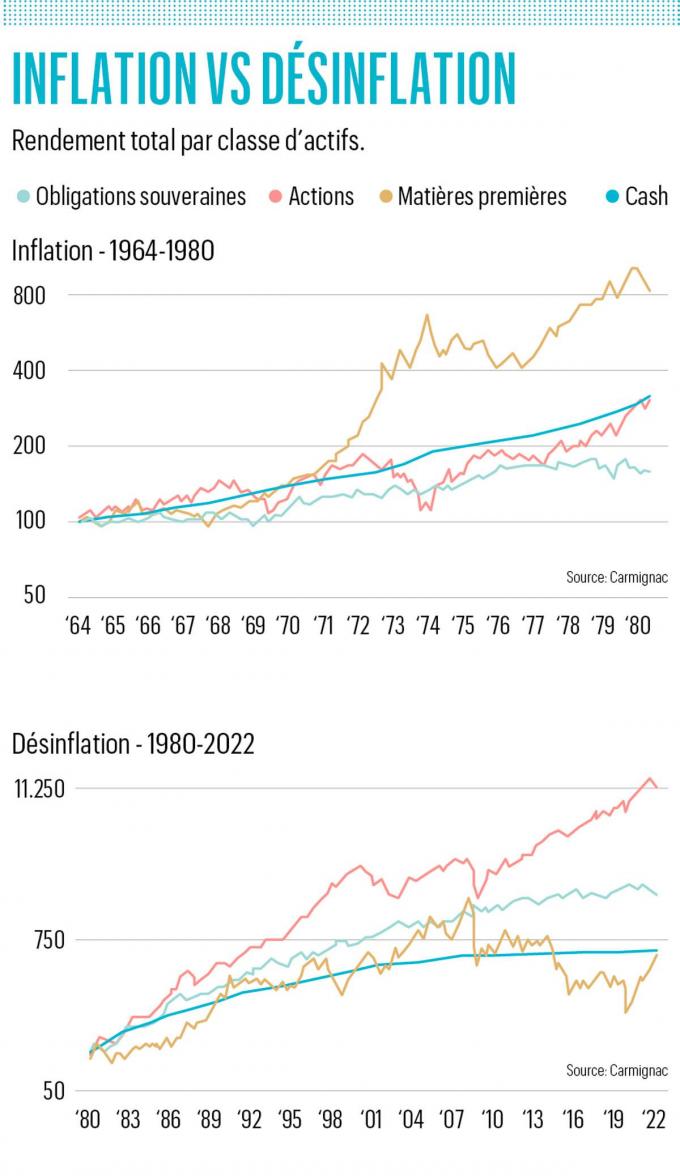

Pour faire face au retour structurel de l’inflation, Frédéric Leroux propose aux investisseurs une stratégie qui repose sur trois piliers: “Le premier consiste à confectionner un portefeuille de base constitué d’actifs qui, par le passé, se sont montrés positivement corrélés à la hausse de l’inflation. Je songe aux matières premières, aux liquidités, à l’or, aux actions de valeur (par opposition aux actions de croissance) et aux marchés émergents (par opposition aux Etats-Unis). Il devrait permettre d’évoluer au même rythme que l’inflation” (voir le graphique “Inflation vs désinflation”).

Le deuxième pilier serait constitué de produits dérivés destinés à protéger le portefeuille contre l’inflation. C’est ce que l’on appelle les swaps d’inflation, essentiellement accessibles aux investisseurs professionnels. “Actuellement, le marché évalue l’inflation américaine à 2,2% en moyenne d’ici 10 ans. Vu tous les éléments porteurs d’inflation que nous venons d’énumérer, ce serait le plus beau cadeau que le secteur financier puisse offrir à l’heure actuelle, s’enthousiasme le gestionnaire de fonds: acheter aujourd’hui une inflation de 2,2% à 10 ans permettrait de gagner énormément d’argent si la flambée s’avérait finalement beaucoup plus violente.” Lors du pic d’inflation des années 1970 en tout cas, les prévisions émises par le marché s’étaient avérées totalement erronées.

Avec le retour de l’inflation, le cycle économique regagne en dynamisme et on constate que la gestion active des investissements a été trop tôt enterrée.

Le troisième pilier est conçu pour faire face aux fluctuations intermédiaires qui sous-tendent la vague structurelle. “Quand les hausses de prix ralentissent, il est judicieux de détenir des actions de croissance et des titres de maturité longue. A l’inverse, quand elles s’accélèrent, il faut préférer les actions de valeur, les actions cycliques, les matières premières, les émergents et la dette à court terme”, énumère notre interlocuteur. L’inflation est donc une boussole qui guide la stratégie d’investissement.

Les recettes du passé… sont du passé

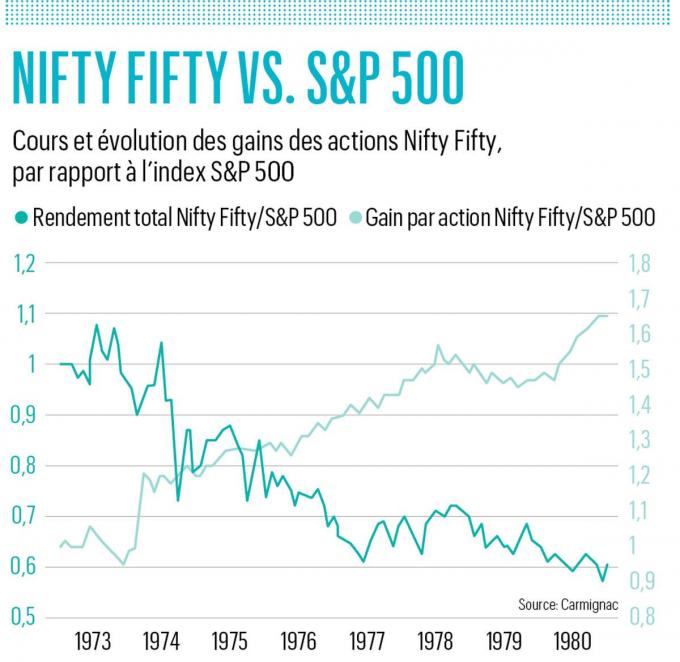

Les valeurs phares de ces 15 dernières années vont immanquablement tomber de leur piédestal. “Les investisseurs aiment les entreprises de qualité, mais cette qualité est très rare et souvent très chère. Or, ce sont justement les actions de ce type qu’une inflation galopante touche le plus durement, explique-t-il. Aujourd’hui, les grandes entreprises technologiques que sont les FAANG (Facebook, Amazon, Apple, Netflix, Google, Ndlr) remplacent les Nifty Fifty, les 50 valeurs vedettes des secteurs de croissance des années 1960-1970. Pendant les 15 années durant lesquelles l’inflation s’est envolée, les bénéfices des Nifty Fifty ont augmenté plus rapidement que les autres, ce qui n’a pas empêché les cours de ces entreprises de s’effondrer. Pourquoi? Parce que leurs valorisations, c’est-à-dire leurs ratios cours/bénéfice, ont chuté de 60 à 12 durant cette même période” (voir le graphique “Nifty Fifty vs S&P 500”).

La gestion indicielle, passive, n’offrira plus non plus d’issue . “Avec le retour de l’inflation, le cycle économique regagne en dynamisme et on constate que la gestion active des investissements a été trop tôt enterrée, déclare le Français non sans humour. Les stratégies buy-and-hold privilégiées depuis 15 ans ne sont pas adaptées aux 15 années qui viennent», ajoute-t-il.

Quant au marché le plus flamboyant de ces 15 dernières années (les Etats-Unis), il pourrait bien devoir céder sa place lui aussi. «Les émergents étant moins sujets à l’inflation, leurs valorisations ne ploieront pas sous des hausses de taux, raisonne Frédéric Leroux. Si l’inflation se révèle effectivement structurelle, les investisseurs retireront leur argent des marchés onéreux, comme les Etats-Unis ; cela affaiblira le dollar, ce qui est toujours bon pour les émergents et les matières premières. Dans les années 1970, le Japon, qui était alors un pays en développement, enregistrait d’excellents chiffres, parce que l’emballement de l’inflation et des taux d’intérêt l’affectait peu.»

Renforcement mutuel

Bien qu’il soit sûr de ce qu’il avance, Frédéric Leroux n’est pas fermé aux contre-arguments. Dont celui, qu’il entend souvent, selon lequel l’intelligence artificielle (IA) va donner un énorme coup de fouet à la productivité et, partant, freiner l’inflation.

C’est fort possible, estime-t-il, mais ce n’est sans doute pas pour tout de suite. «Chaque révolution technologique détruit des emplois, tout en en créant d’autres. Dans les années 1970, les ordinateurs promettaient de faire progresser la productivité globale ; il leur a tout de même fallu 20 ans pour tenir leur engagement. Comme le disait à l’époque l’économiste Robert Solow, ‘on voit des ordinateurs partout, sauf dans les statistiques de productivité’. Je ne vois pas pourquoi il en serait autrement aujourd’hui. D’énormes investissements dans les semi-conducteurs et l’infrastructure informatique vont être nécessaires avant que l’IA n’ait un effet déflationniste. D’ici-là, le secteur alimentera l’inflation.» (voir le graphique “IA et inflation”)

L’idée que la Chine, usine mondiale des batteries pour véhicules électriques et d’autres produits destinés à la transition énergétique, aura un effet déflationniste, ne se défend pas davantage: “Si l’Occident permettait à la Chine d’exporter ses capacités excédentaires vers le reste du monde, cela freinerait effectivement les augmentations de prix. Mais cela n’arrivera pas», prédit l’expert.

Quant aux banques centrales, elles n’endosseront pas le rôle de sauveur. «On l’a vu lors de la récente flambée inflationniste: dès qu’elles ont estimé que l’inflation n’irait pas plus haut, elles ont cessé de relever leurs taux directeurs, qu’elles ne peuvent d’ailleurs pas trop laisser filer, en raison des niveaux atteints par l’endettement général. Les gouvernements vont chercher à orienter l’économie par le biais de politiques fiscales et de toute une série de mécanismes de redistribution qui devraient soutenir la demande sans que l’offre ne suive nécessairement, et donc, encourager une fois encore l’inflation.»

Selon Frédéric Leroux, les cinq moteurs que nous venons d’évoquer vont concourir à provoquer un véritable emballement, qu’il sera difficile d’arrêter. «Il n’y a aucune raison pour que ces tendances soient liées. Pour autant, elles évoluent ensemble et se renforcent mutuellement”, constate-t-il. Elles dépassent la logique macroéconomique qui permet d’expliquer la plupart des mutations: “Cette logique aide à comprendre les évolutions à court terme, c’est-à-dire sur deux à quatre ans ; mais pour saisir les tendances structurelles à long terme, il faut regarder bien au-delà.”

Investir en 2024

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici