L’incertitude des acheteurs à passer à l’action et les réticences des vendeurs à baisser leur prix freinent toujours autant l’activité immobilière en Belgique. La stabilisation des taux d’intérêt espérée d’ici la fin de l’année devrait permettre d’ouvrir une nouvelle ère. Tournant la page de deux années un peu folles.

Les mois passent et le constat reste le même: le marché immobilier belge est actuellement complètement déboussolé et cherche les repères auxquels s’accrocher. Tant la rapide remontée des taux d’intérêt que l’envolée des prix ou les nouvelles exigences liées à la performance énergétique des bâtiments (PEB) ont semé le doute dans la tête des acquéreurs et des vendeurs. Entraînant une multitude d’interrogations, dont la principale: faut-il passer à l’action maintenant ou attendre une éventuelle accalmie? Une question qui se pose tant chez les particuliers que chez les professionnels aguerris, preuve de l’incertitude ambiante. Chacun ayant sa propre analyse de la situation, entre les tenants d’une stratégie prudentielle et les opportunistes. “Il y a chez les candidats acquéreurs une peur de se lancer dans des projets dont ils ne peuvent pas chiffrer le budget, notamment en matière de rénovation”, reconnaît Kim Ruysen, directeur du réseau immobilier Trevi.

On sous-estime la violence psychologique pour un acheteur d’être passé en 14 mois d’un taux d’intérêt de 1% à 4%.” – Olivier Carrette (Upsi)

L’effondrement des crédits hypothécaires

Les chiffres le démontrent en tout cas: la demande fléchit et l’incertitude reste bien présente. L’activité immobilière a diminué de 4,2% lors du premier semestre par rapport à 2022. Si, dans un premier temps, on pouvait se dire que le nombre de transactions revenait dans des standards habituels après deux années intenses (de mi-2020 à mi-2022), le coup d’arrêt se confirme néanmoins. Et, plus inquiétant, devrait même se poursuivre. Une situation qui se traduit notamment par le nombre de crédits hypothécaires octroyés lors de ce premier semestre, qui s’est littéralement écroulé, passant de 137.765 crédits en 2022 à 91.687 crédits cette année (- 33%). Soit le plus bas niveau depuis 2007.

Quant à la demande de crédits, qui permet notamment de faire des projections pour les prochains mois, elle est également en nette baisse. Un recul qui ne fait que s’accentuer depuis le printemps 2022. “La hausse des taux d’intérêt a entraîné une baisse de la demande et donc une diminution du nombre de crédits octroyés”, lance Ivo Van Bulck, secrétaire général de l’Union professionnelle du crédit. D’après les observateurs, un rebond n’est pas attendu avant le second semestre 2024. Le temps que, si les taux se stabilisent d’ici la fin de l’année autour de 3,5 à 4% pour un taux fixe à 20 ans comme les observateurs semblent l’affirmer, les acquéreurs potentiels digèrent ces nouvelles conditions de marché et les acceptent. La situation n’est donc pas prête de se redresser. “Il faudra en effet un peu de temps pour qu’ils retrouvent la confiance et qu’ils comprennent que les taux ne redescendront pas au niveau anormal que nous avons connu, fait remarquer Eric Verlinden, co-CEO de Goddard Loyd. Cela peut en décevoir certains, mais ils ne pourront faire que l’accepter. D’autant que les alternatives d’investissement sont tellement faibles que l’immobilier restera plébiscité…”

Une nouvelle marge de négociation

Autre conséquence de la baisse de la demande: les maisons et appartements mettent de plus en plus de temps à se vendre. Les acheteurs hésitent, comparent, négocient. De quoi allonger sérieusement les délais de vente. “Les biens en bon état avec un score PEB C ou supérieur sont vendus en moyenne après cinq semaines et peuvent diminuer de 5% en dessous du prix demandé, ajouter Kim Ruysen. Les biens nécessitant des travaux de rénovation plus importants ou disposant d’un score PEB D ou moins sont vendus en moyenne après trois ou quatre mois et peuvent diminuer de 10% en dessous du prix demandé.” Une marge de négociation qui refait son apparition et qui redonne un peu de peu pouvoir aux acquéreurs, même si cette marge dépend essentiellement de la qualité du bien.

“Il faut relativiser la situation quand on parle d’essoufflement du marché immobilier, tempère Renaud Grégoire, porte-parole des notaires. Pour le moment, nous assistons davantage à un retour à la normale, à ce que nous connaissions lors du premier semestre 2019, que nous qualifions à l’époque d’exceptionnel. Rien d’inquiétant donc. Même si, il faut l’avouer, les biens mettent beaucoup plus de temps à se vendre. Nous revenons actuellement à un marché plus équilibré où les acheteurs ne sont plus obligés de se décider dans la précipitation et peuvent négocier. La valeur ajoutée des intermédiaires redevient primordiale. Le rôle de la banque est également devenu névralgique. Les crédits octroyés sont devenus ciblés. Cela freine le marché.”

La réapparition des prêts à 25 ans

En théorie, tant la hausse des taux que l’augmentation des délais de vente devrait se traduire par un retournement des prix. Reste que celui-ci se fait encore attendre. “On assiste pour le moment à une désynchronisation entre la remontée des taux et l’évolution des prix, précise Etienne de Callataÿ, économiste en chef d’Orcadia Asset Management. Normalement, une hausse des taux est suivie par une baisse des prix. D’autant que dans une période d’incertitude ne vendent que ceux qui y sont forcés. Soit les trois D: divorce, décès, déménagement.”

Et Wouter Thierie, économiste chez ING, d’ajouter: “Mais ici, la baisse des prix est beaucoup plus lente car il faut que les gens réalisent que le marché a changé. Ils ne sont pas encore prêts à accepter de vendre leur bien moins cher que ce que ne l’a vendu leur voisin il y a 18 mois. Au fil du temps, les propriétaires seront toutefois poussés à vendre et à baisser leurs prix. Davantage de maisons moins chères et gourmandes en énergie seront à nouveau vendues, ce qui fera encore baisser le prix moyen. En outre, le marché a également été soutenu par une croissance relativement forte des salaires grâce à l’indexation automatique de ceux-ci et à un allongement de la durée moyenne des prêts, ce qui a ralenti la courbe. Bien que la durée moyenne puisse encore augmenter légèrement dans les mois à venir, il y a une limite à l’allongement de la durée des prêts. Par conséquent, cet effet s’atténuera également avec le temps.” D’après les chiffres d’ING et de la BNB, on observe d’ailleurs que l’échéance des prêts a augmenté de 1,8 an entre 2022 et 2023. Avec un retour en force des prêts à 25 ans.

Des évolutions de prix à affiner

ING affirme que les prix seront stables en 2023 (- 0,5%, hors inflation), un constat partagé par BNP Paribas Fortis (- 1%). La croissance des prix devrait par contre à nouveau être positive en 2024. De 0% pour ING, à 1% pour BNP Paribas Fortis et de 2 à 3% pour Goddard Loyd.

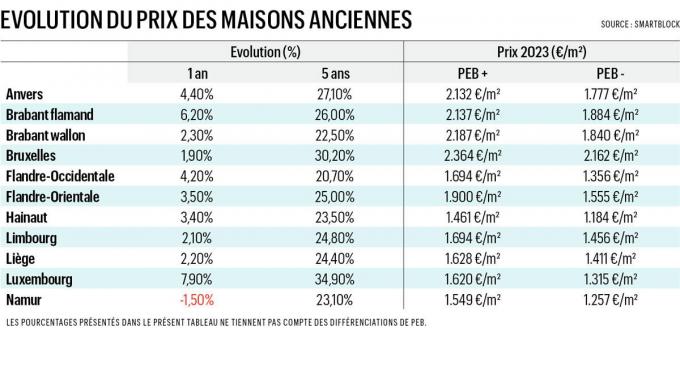

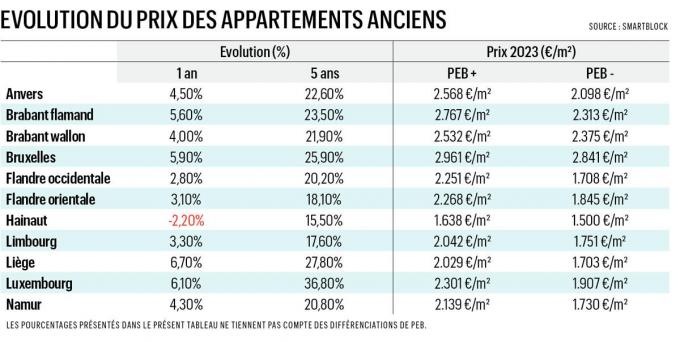

Reste qu’en matière de prix, comme on l’explique depuis deux ans, il faut dorénavant s’habituer à les voir évoluer de manière différenciée selon qu’il s’agisse d’une passoire énergétique ou d’un bien rénové. Les premiers ne devraient pas voir leur valeur augmenter à l’avenir – voire diminuer – alors que les seconds devraient toujours connaître une croissance de leur prix. “Je confirme que les biens rénovés ou neufs se vendent toujours relativement rapidement, précise Nicolas Wedenig, qui dirige une agence Latour & Petit. Il y a un intérêt encore élevé pour ces biens. Pour ceux qui doivent être rénovés, cela prend bien plus de temps. Et il faut parfois ajuster le prix.” Quand on regarde cela de plus près, on observe que, selon les données de Smartblock, l’évolution des prix entre septembre 2022 et septembre 2023 est de 3,7% pour les maisons (+ 25% en cinq ans) et de 3,4% pour les appartements (+ 22% en cinq ans). Avec un différentiel de près de 100.000 euros entre une maison qui possède un bon score PEB et un bien à rénover.

Le timide retour des investisseurs

Pour les investisseurs, il est évident que la hausse des taux hypothécaires et les hausses de prix constatées ces dernières années continuent de plomber leur rentabilité. Seule l’augmentation des loyers, bien plus importante que par le passé, compense quelque peu la donne. “Les investisseurs sont le principal baromètre de l’activité immobilière”, relève Renaud Grégoire. Reste que certains retrouvent le chemin du marché immobilier. “Les investisseurs institutionnels sont encore dans l’ombre, relève Kim Ruysen. Par contre, nous voyons réapparaître les petits investisseurs après une période d’absence totale. Ils se disent que les prix ne baisseront pas, que les taux ne grimperont plus beaucoup et se lancent à nouveau. Mon conseil est en tout cas de ne pas attendre plus longtemps avant d’acheter car les conditions économiques ne vont pas s’améliorer avant longtemps.” Un constat confirmé par Eric Verlinden: “Les investisseurs opportunistes sont bien présents. La rentabilité n’est plus la même que ces dernières années mais reste intéressante”.

Le marché neuf reste au ralenti

Les investisseurs, qui siphonnent habituellement la moitié des ventes, ont déserté le marché neuf, effrayés par la hausse des taux d’intérêt couplée à l’évolution des prix. Restent les acquéreurs occupants, moins impactés par l’évolution des taux puisque disposant, dans certains cas, de fonds supplémentaires. Si la raréfaction des projets mis en vente permet de maintenir artificiellement des prix élevés puisque les acquéreurs qui sont toujours présents voient leur champ d’action bien réduit, le retour de bâton n’est pas loin. Le marché du neuf ne représente plus que 15% des ventes de logements en Belgique. Un marché essentiellement tiré par la Flandre puisque, selon les dernières statistiques des notaires, sur 100 appartements neufs vendus en Belgique, il y en a 74 en Flandre, 20 en Wallonie et 6 à Bruxelles.

“Comment s’en sortir? Il faut attendre une baisse de l’inflation, des taux d’intérêt et un contexte économique plus favorable, pointe Olivier Carrette, administrateur délégué de l’Upsi, l’Union professionnelle du secteur immobilier. On sous-estime la violence psychologique pour un acheteur d’être passé en 14 mois d’un taux de 1% à 4%. Et rien ne va s’arranger le 1er janvier 2024 avec le passage de 6 à 21% de TVA sur les démolitions et reconstructions.” D’ici là, certains promoteurs, un peu trop gourmands au départ, n’hésitent pas à proposer des rabais allant jusqu’à 15.000 euros pour tenter d’accélérer la commercialisation de leur projet.