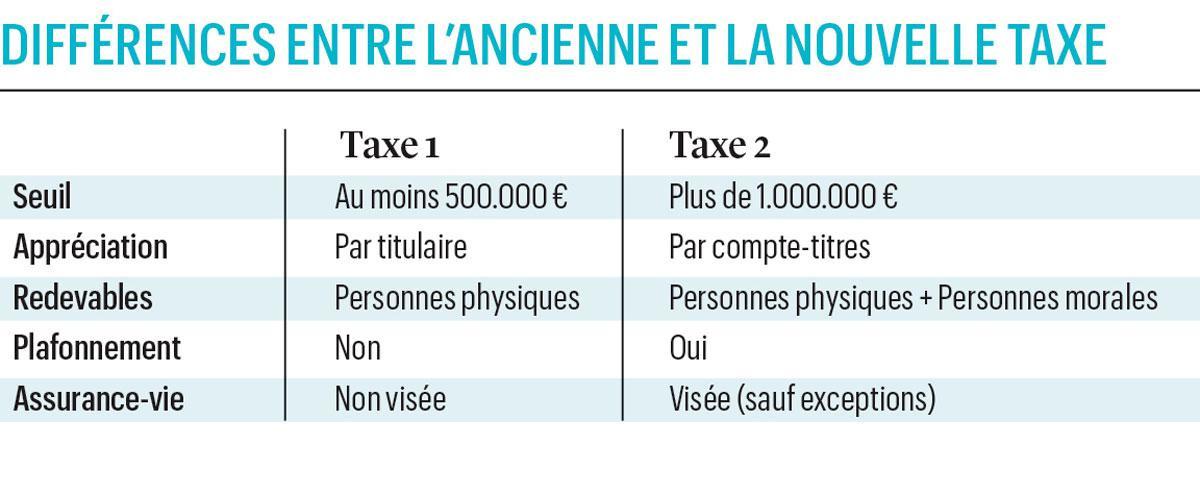

Réintroduite dans notre arsenal juridique par le gouvernement De Croo, la nouvelle taxe sur les comptes-titres n’est pas une simple copie remaniée de la précédente, qui fut purement et simplement annulée par la Cour constitutionnelle. De nombreuses différences existent. Le point sur cette taxe tant décriée en 15 questions et réponses concrètes.

Le répit n’aura finalement été que de courte durée pour les détenteurs de comptes-titres. Instaurée une première fois en 2018 avant d’être supprimée un an et demi plus tard par la Cour constitutionnelle, la taxe sur les comptes-titres fait son grand retour. Portée par la nouvelle coalition Vivaldi et son ministre des Finances Vincent Van Peteghem (CD&V), la nouvelle mouture est entrée en vigueur dans la plus grande discrétion le 26 février dernier. Une nouvelle version, certes améliorée, mais qui suscite tout de même pas mal d’interrogations quant à sa mise en oeuvre.

>>> Lire aussi: Les trois priorités de Vincent Van Peteghem, ministre des Finances

1. De quoi parle-t-on exactement?

Si la nouvelle version de la taxe ressemble très fort à la précédente, elle présente néanmoins plusieurs différences. Alors que celle du gouvernement Michel s’apparentait plutôt à un impôt sur la fortune (financière), on parle à présent d’une taxe d’abonnement. Autrement dit, il s’agit d’une taxe annuelle qui porte sur la détention d’un compte-titres, indépendamment du nombre et de l’identité de ses titulaires.

Autre grande particularité: la manière dont ces comptes-titres sont détenus (en pleine propriété, en indivision, en usufruit / nue- propriété) n’a aucun impact sur l’application de la taxe.

2. Qui est concerné par cette nouvelle taxe?

Son champ d’application est beaucoup plus étendu que celui de la précédente taxe. Elle frappe non seulement les personnes physiques mais aussi – et c’est une nouveauté – les personnes morales (sociétés, ASBL et fondations).

Les non-résidents sont également visés mais uniquement si leur compte-titres est détenu auprès d’un intermédiaire financier belge. En revanche, pour les résidents, la taxe vise tant les comptes-titres détenus en Belgique qu’à l’étranger. Et ce, quel que soit le pays dans lequel il est détenu.

“N’échappent finalement à cette taxe que les banques – car leur détention de titres se fait le plus souvent pour le compte de tiers – ainsi que les résidents étrangers détenteurs d’un compte-titres auprès d’une institution financière établie à l’étranger”, résume François Parisis, juriste patrimonialiste à la Banque Transatlantique.

>>> Lire aussi: Olivier Leleux, CEO de Leleux Associated Brokers: “La taxe sur les comptes-titres, c’est du brol!”

3. Quel est le seuil à partir duquel la taxe est due?

La taxe ne s’applique qu’aux comptes-titres qui dépassent un million d’euros. Comme il s’agit d’une taxe d’abonnement, cette dernière n’est pas due si le contribuable détient plusieurs comptes-titres dont la valeur est inférieure à un million et ce, même si la valeur cumulée de ses comptes-titres dépasse un million.

A titre d’exemple, celui qui détient un compte-titres d’une valeur moyenne de 1.200.000 euros sera soumis à la taxe alors qu’une personne titulaire de trois comptes d’une valeur de 400.000 euros y échappera (sous réserve de l’application de la disposition anti-abus, voir question 13 ci-dessous).

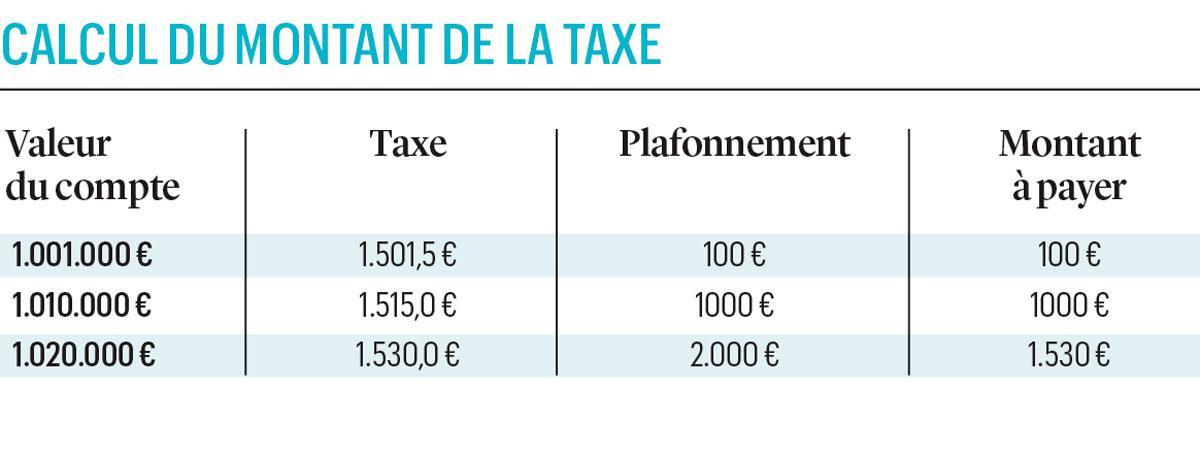

4. A combien s’élève la taxe?

Comme pour la précédente taxe, le taux est fixé à 0,15%. Il s’applique à la totalité du compte-titres si sa valeur moyenne annuelle excède un million d’euros. La première tranche d’un million n’est donc pas exonérée. Pour un compte-titres dont la valeur moyenne s’élève à 1,25 million, la taxe se montera donc à 1.875 euros (0,15% x 1.250.000 euros).

Ce montant à payer est toutefois plafonné à 10% de la différence entre la valeur moyenne du compte-titres et le seuil d’un million d’euros.

Ainsi, si la moyenne des avoirs détenus sur le compte-titres s’élève à 1.010.000 d’euros, la taxe qui devrait normalement s’élever à 1.515 euros est limitée à 1.000 euros ( voir tableau ci-dessous).

“L’idée de ce plafond, indique François Parisis, est de ne pas pénaliser les contribuables dont le compte-titres dépasse à peine le million d’euros par rapport à ceux dont la valeur, tout en étant proche du million d’euros, n’atteint pas ce seuil.”

>>> Lire aussi: Thomas Piketty: “Imposer les comptes-titres à 0,15 %, c’est très peu”

5. Quels sont les actifs financiers pris en compte pour déterminer la valorisation d’un compte-titres?

Tous les produits financiers détenus sur un compte-titres sont visés: actions et obligations, fonds de placements, produits dérivés ( trackers, turbos), produits structurés, etc.

Si le cash détenu sur compte d’épargne ou un compte à vue reste exclu du champ d’application de la taxe, les liquidités (euros et devises étrangères) sont par contre dorénavant prises en compte. Du moins si elles font partie intégrante du portefeuille-titres. “C’est une nouveauté par rapport à la taxe précédente, signale Grégory Homans, avocat spécialisé en droit fiscal, managing partner du cabinet Dekeyser et Associés. Surtout pour les banques privées qui ont pour habitude d’intégrer ces liquidités dans les comptes-titres.”

Les experts de Degroof Petercam soulignent toutefois à ce propos que seules les liquidités inscrites sur le compte-titres “principal” sont visées, et pas celles détenues sur un sous-compte indépendant.

Comme dans l’ancienne taxe, les titres nominatifs inscrits sur un compte-titres font, quant à eux, également partie de l’assiette de calcul de la taxe.

6. Qu’est-ce qui est exclu de l’assiette?

Deux types d’actifs ne sont pas visés par la nouvelle taxe. C’est le cas des titres purement nominatifs qui, par nature, sont exclusivement inscrits dans un registre d’actionnaires de la société ainsi que certains fonds de placements (sicav, etc.). “Il s’agit de fonds d’investissement pour lesquels les participants n’ont pas directement de droit sur le compte-titres détenu par le fonds mais disposent seulement de droits semblables à ceux des actionnaires d’une société”, précise Grégory Homans.

Les comptes-titres rattachés au financement d’une pension complémentaire (deuxième et troisième pilier) sortent toujours du champ d’application de la taxe, rappellent les spécialistes du département Estate Planning chez Degroof Petercam.

>>> Lire aussi: “Taxe sur les comptes-titres: il n’est pas trop tard pour endiguer le fiasco annoncé”

7. Comment la taxe est-elle calculée?

Le montant à payer est calculé en tenant compte de la valeur du portefeuille à la fin de chaque trimestre, soit le 31 décembre, le 31 mars, le 30 juin et le 30 septembre (il s’agit des points de référence). La base imposable est ensuite déterminée en prenant la moyenne de ces quatre valorisations. Exemple: 1.100.000 euros (31 décembre) ; 900.000 euros (31 mars) ; 900.000 euros (30 juin) ; 950.000 euros (30 septembre). Soit une valeur moyenne du portefeuille de 962.500 euros (3.8500.000 euros divisés par quatre). Dans ce cas-ci, la taxe ne s’applique pas.

En 2021, seuls trois points de référence seront pris en compte: celui du 31 mars, du 30 juin et du 30 septembre. L’état du portefeuille au 31 décembre 2020 sera donc sans incidence pour la perception de la taxe.

En cas d’ouverture ou de clôture du compte-titres durant la période de référence, on tient compte uniquement des dates suivant l’ouverture ou précédant la clôture du compte.

8. Qui prélève la taxe et comment?

Deux situations sont possibles, selon que le compte est détenu en Belgique ou à l’étranger. “Lorsque le compte-titres est ouvert auprès d’une banque belge, c’est elle qui est responsable de la déclaration et du paiement, expose Grégory Homans. Le paiement est alors bien évidemment libératoire dans le chef du titulaire du compte. Pour ce qui est des comptes-titres situés à l’étranger, la banque étrangère peut décider de procéder à l’ensemble des formalités et au paiement de la taxe pour le compte de son client. Si ce n’est pas le cas, le titulaire du compte devra lui-même réaliser ces formalités et s’acquitter de la taxe. Précisons à ce propos que si le compte-titres est détenu par plusieurs titulaires, chacun d’eux est solidairement responsable du paiement de la taxe.”

9. Quid de la déclaration?

Si le compte est détenu en Belgique, il incombe à la banque banque belge de fournir au(x) titulaire(s) du compte-titres un aperçu de la valorisation moyenne contenant les données suivantes: le numéro du compte-titres, l’identité du ou des titulaire(s), les éléments de calcul de la base imposable, la mention de la période de référence. La déclaration et le paiement de la taxe devant être faits au plus tard pour le 20 décembre de chaque année.

Si le compte est détenu à l’étranger, il appartient au titulaire d’effectuer lui-même la déclaration et le paiement de la taxe, à moins que la banque étrangère ne fasse le nécessaire à sa place. “Chaque titulaire peut déposer la déclaration pour tous les autres”, précise François Parisis. Le délai de dépôt de cette déclaration (électronique) est identique à celui qui vaut pour la déclaration à l’impôt des personnes physiques, par un contribuable lui-même, via MyMinfin. La taxe doit être payée au plus tard le 31 août de l’année suivant la fin de la période de référence.

>>> Lire aussi: Une échappatoire à la taxe compte-titres?

10. Le nombre de titulaires sur le compte a-t-il une incidence sur le calcul de la taxe?

La taxe s’applique par compte et non par titulaire. La seule chose qui importe, c’est la taille du compte (supérieure à un million). Il en découle des conséquences pour le moins surprenantes. Comme mentionné plus haut, si une même personne détient dans des banques différentes plusieurs comptes-titres dont la valeur est inférieure à un million d’euros, elle ne sera pas redevable de la taxe.

Autre bizarrerie: le cas d’une personne co-titulaire avec ses deux frères/soeurs d’un compte-titres de 1.200.000 euros. Elle sera soumise à la taxe et ce, bien qu’elle ne soit propriétaire que d’un tiers des actifs inscrits sur le compte (soit 400.000 euros).

Plus surprenant encore, un compte-titres ouvert au nom d’un résident belge à concurrence de 50% et au nom d’un résident étranger à concurrence du solde d’une valeur moyenne de 1.200.000 euros sera lui aussi soumis à la taxe, et ce alors que le résident belge n’est titulaire que de 600.000 euros (soit un montant inférieur au seuil d’activation de la taxe).

Un compte-titres ouvert au nom des parents à concurrence de l’usufruit et au nom des enfants à concurrence de la nue-propriété d’une valeur de 1.200.000 euros sera lui aussi soumis à la taxe. Et ce bien que la quotité de chacun des titulaires – appréciée individuellement – n’atteint pas le seuil d’activation de la taxe.

11. La taxe s’applique-t-elle également aux comptes-titres détenus en Belgique par des contribuables étrangers?

Oui. Au motif que la taxe sur les comptes-titres doit rapporter le plus possible, le gouvernement (qui a l’espoir de collecter plus de 400 millions d’euros grâce au prélèvement) a jugé bon de l’appliquer aussi aux non-résidents. Un citoyen belge habitant en Grande-Bretagne qui a conservé un portefeuille de titres auprès d’une banque belge y sera donc soumis si son compte-titres dépasse un million d’euros. En revanche, s’il transfère ce compte à l’étranger, il cessera d’être redevable de cette taxe.

“Les banques ne doivent guère apprécier de voir le gouvernement pousser ainsi vers la sortie leurs clients résidant à l’étranger. La dynamique dans laquelle s’inscrit cette nouvelle taxe n’intègre pas l’extrême mobilité des capitaux financiers. Ce n’est d’ailleurs pas pour rien que la France a préféré l’impôt sur la fortune immobilière à l’impôt sur la fortune”, relève Grégory Homans.

Dans le cas du résident anglais, ce sont les banques luxembourgeoises qui se frottent déjà les mains. Elles vont pouvoir récupérer les clients des banques belges résidant hors de Belgique, qui ne comprennent pas pour quelle raison ils devraient renflouer les caisses de l’Etat belge alors qu’ils ne profitent nullement de ses largesses.

>>> Lire aussi: Une taxe sur tous les comptes-titres?

12. Les résidents fiscaux de pays avec lesquels la Belgique a conclu une convention préventive de double imposition en matière d’impôt sur la fortune sont-ils concernés par cette taxe?

Non. “Les résidents étrangers peuvent invoquer les conventions préventives de double imposition conclues entre leur pays de résidence et la Belgique en matière d’impôt sur la fortune pour échapper à la taxe s’ils détiennent leur compte-titres en Belgique, explique François Parisis. C’est le cas des résidents luxembourgeois et néerlandais. Par contre, les résidents français et anglais ne bénéficient pas de cette possibilité.”

13. Quel est l’impact de la mesure anti-abus?

Pour éviter de devoir payer la taxe, certains contribuables pourraient-être tentés soit de convertir en titres nominatifs des instruments financiers détenus sur un compte-titres, soit de réduire la valeur moyenne du compte-titres pour qu’elle ne dépasse pas le seuil du million d’euros.

Pour décourager ces opérations et éviter que certains ne passent au travers des mailles du filet en “saucissonnant” systématiquement leurs comptes, le législateur a prévu un garde-fou, ce que les spécialistes appellent une mesure anti-abus. Un des articles de la loi stipule en effet que la scission d’un compte-titres en plusieurs comptes-titres opérée à partir du 30 octobre 2020 est “inopposable au fisc” lorsqu’elle a lieu auprès d’une même banque, voire auprès d’une autre banque. La scission d’un compte-titres en plusieurs comptes détenus auprès d’une même institution afin que la valeur de chacun des comptes ne soit pas supérieure à un million d’euros ne permet donc pas d’échapper à la taxe. “Sauf si la scission intervient dans certaines circonstances particulières, soutient Grégory Homans. Il est possible en effet de désactiver la mesure en justifiant ce ‘saucissonnage’ par des motifs non fiscaux tels que des donations à ses enfants ou une sortie d’indivision pour “raisons impérieuses” (suite à un décès, une séparation, une mésentente entre co-indivisaires, etc.). La scission d’un compte-titres pourrait aussi être admise si elle conduit à une diversification dans la gestion des actifs et à une répartition prouvée et sérieuse du risque.”

Certains estiment aussi que le transfert d’une partie de ses titres pour mettre deux ou plusieurs banques en concurrence, pour cause par exemple de mauvaise performance ou de tarifs trop élevés, pourrait également être une des raisons autres que fiscales tout à fait valable pour scinder son compte-titres.

>>> Lire aussi: “Il n’y aura pas de nouvelles taxes, sauf sur les comptes-titres”

14. Les assurances-vie sont-elles visées?

Oui. “Contrairement à la précédente version, la nouvelle taxe s’applique également aux assurances-vie (branche 23) souscrites auprès d’une compagnie belge, d’une succursale belge d’une compagnie étrangère et/ou, dans certaines conditions, d’une compagnie étrangère”, souligne Grégory Homans.

Si les assureurs belges sont clairement visés, il n’en va donc pas de même pour les compagnies d’assurances luxembourgeoises. “Les contribuables luxembourgeois peuvent se prévaloir de la convention préventive de double imposition belgo-luxembourgeoise, laquelle donne au grand-duché de Luxembourg le pouvoir exclusif de taxer la fortune de ses résidents, précise François Parisis. Cela implique donc que la taxe d’abonnement sur les comptes-titres ne peut s’appliquer aux assureurs luxembourgeois.”

Ceux-ci ont du coup une belle opportunité de rafler une partie du business de de l’assurance-vie dans notre pays. D’ailleurs, “Assuralia ne s’y est pas trompé et n’a pas manqué d’épingler cette discrimination et a déjà mandaté plusieurs experts pour apprécier l’opportunité d’introduire un recours en annulation devant la Cour constitutionnelle”, signale Grégory Homans.

15. Cette taxe subira-t-elle le même sort que la précédente?

Pour répondre aux critiques du Conseil d’Etat et éviter une nouvelle annulation par la Cour constitutionnelle comme cela avait été le cas pour la précédente taxe laborieusement mise en place par le gouvernement Michel à partir de 500.000 euros, la nouvelle taxe se veut la moins discriminatoire possible. Comme le soulignent les spécialistes de Degroof Petercam, elle n’est cependant pas exempte de toute critique. En effet, le Conseil d’Etat a fait le reproche au gouvernement de n’avoir pas suffisamment justifié le seuil de 1.000.000 d’euros. Par ailleurs, il a émis un avis plutôt mitigé sur les dispositions anti-abus contenues dans le projet de loi. “Il se dit d’ailleurs que des recours en annulation sont en préparation”, confie François Parisis.

“Reste que si la taxe venait à être annulée d’ici environ deux ans, il est peu probable qu’elle le soit avec effet rétroactif”, juge Grégory Homans. Comme ce fut le cas pour l’ancienne taxe, la Cour constitutionnelle, composée de juristes et de personnalités issues du monde politique (veillant aux droits des citoyens mais aussi aux intérêts budgétaires de l’Etat) risque fort de ne le faire que pour l’avenir. En clair, les impôts payés ne seront pas remboursés. Et l’Etat aura eu le temps de faire rentrer de l’argent dans ses caisses…

>>> Lire aussi: Thomas Piketty au parlement: “La justice fiscale doit être une priorité absolue”