Les indicateurs boursiers s’affolent, un nouveau krach est-il possible ?

Dix ans après la faillite de Lehman Brothers, la crise financière est devenue quasiment indécelable en Bourse. De plus en plus d’indicateurs virent toutefois à l’orange, voire carrément au rouge, annonçant un krach prochain.

Wall Street a battu son record de la plus longue période haussière et même le Nasdaq a pulvérisé ses records qui dataient de la bulle technologique. Les bonus flambent de nouveau, chaque trader de Wall Street ayant reçu, en moyenne, des étrennes de 184.220 dollars fin 2017. Conditionnés par la politique des banques centrales, les investisseurs continuent de prendre de plus en plus de risques sans même s’en apercevoir, selon Michael Wilson, chief equity strategist chez Morgan Stanley. Un signal d’alerte de plus que les marchés feintent d’ignorer.

Que nous disent les indicateurs ?

* Une hausse inédite

Le 22 août dernier, Wall Street a battu son record du plus long marché haussier de son histoire qui était jusqu’alors de 3.452 jours entre fin 1990 et début 2000. Les Bourses américaines n’ont plus connu de baisse de 20 % depuis le 9 mars 2009, soit près de 10 ans. ” Les marchés haussiers ne meurent pas de vieillesse “, dit l’adage mais les spécialistes s’empressent d’ajouter qu’ils finissent par succomber à une récession ou à la hausse des taux. Actuellement, il apparaît que les deux menaces se conjuguent.

* Le marché des taux en phase de renversement

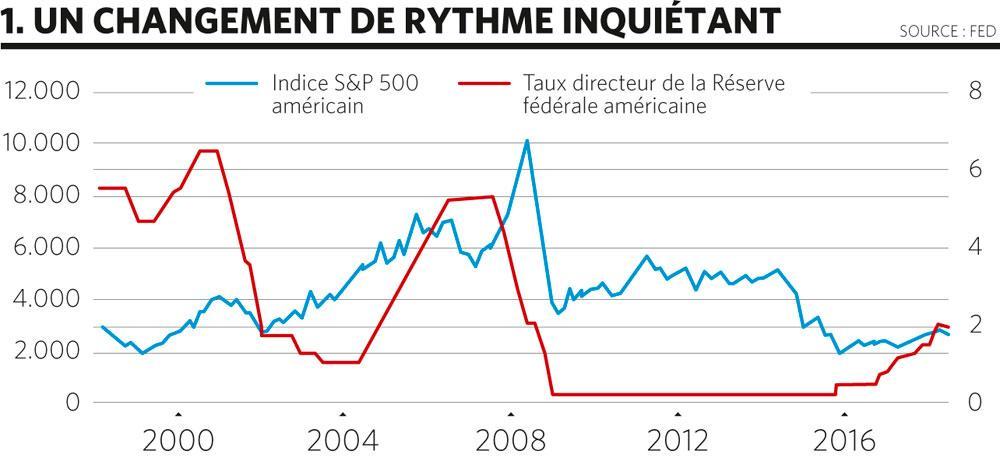

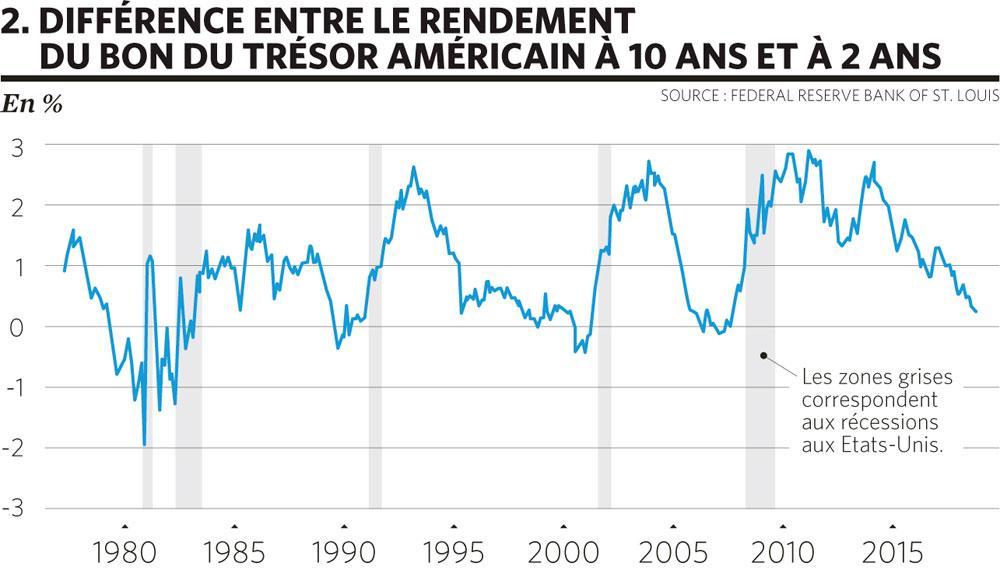

Traditionnellement, on a tendance à comparer ce que rapporte régulièrement une action (dividende) par rapport à une obligation (intérêt) pour juger du produit le plus intéressant. On aurait donc tendance à considérer que les hausses de taux sont néfastes pour les Bourses. En réalité, on constate plutôt l’inverse, les taux et les indices boursiers évoluant davantage en parallèle. Les hausses de taux sont en effet considérées comme le signe d’une conjoncture solide. L’économie croît suffisamment pour permettre aux banques centrales de relever le loyer de l’argent ou inciter les investisseurs à réclamer un rendement plus important pour leurs obligations en raison de la menace d’inflation. La situation se gâte quand les taux ne montent plus comme cela est le cas pour le rendement à 10 ans depuis février en Allemagne et mai aux Etats-Unis (voir graphique 1). L’indicateur qui fait toutefois frémir les Bourses est la courbe des taux aux Etats-Unis. Ce terme énigmatique cache un graphique tout simple compilant les rendements des bons du Trésor américain pour les différentes échéances allant de trois mois à 30 ans. Lorsque l’on place son épargne plus longtemps, c’est évidemment pour obtenir un rendement supérieur. De temps à autre, on constate pourtant que cela n’est pas le cas, notamment que le taux à 10 ans se révèle (temporairement) inférieur à celui à deux ans. C’est ce qu’on appelle l’inversion de la courbe des taux, ce qui est traditionnellement de mauvais augure. La première inversion recensée a eu lieu en 1929 et ce phénomène a précédé tous les krachs depuis 30 ans. Certains économistes ont remis en cause l’utilité de cet indicateur dans un contexte de taux historiquement bas. Un avis que ne partagent pas Michael Bauer et Thomas Mertens, chercheurs à la Réserve fédérale de San Francisco. Ils estiment, données à l’appui, qu’il est fallacieux de considérer que ” cette fois, c’est différent ” et qu’une inversion de la courbe des taux témoigne toujours d’un risque élevé de récession. Depuis 1955, la courbe des taux s’est inversée 10 fois aux Etats-Unis, précédant de six à 24 mois les neuf récessions recensées depuis et un ralentissement économique moins marqué. D’autant plus inquiétant que les tendances actuelles sur le marché des taux américains font craindre une inversion de la courbe d’ici à peine quelques mois (voir graphique 2).

L’indicateur qui fait frémir les Bourses est la courbe des taux aux Etats-Unis.

* La récession menace une économie mondiale fragilisée

Parallèlement à Wall Street, l’économie américaine connaît la deuxième plus long période d’expansion (sans récession) de son histoire depuis juillet 2009. Quatre économistes sur cinq interrogés par le Wall Street Journal estiment que le record sera battu mi-2019 mais l’écrasante majorité prévoit ensuite une récession en 2020 au plus tard. L’économie américaine a récemment accéléré avec une croissance de 4,2 % en rythme annualisé au second trimestre. Il semble toutefois qu’il faille davantage y voir l’effet d’une surchauffe qu’une accélération durable. Cette forte croissance est en effet alimentée par les baisses d’impôts de Donald Trump qui accentuent aussi le déficit public des Etats-Unis : 833 milliards de dollars en 2018 et 984 milliards de dollars en 2019. Les membres de la Réserve fédérale américaine continuent ainsi d’évaluer le potentiel de croissance structurel des Etats-Unis à un bien plus maigre 1,8 %. La croissance dans la zone euro et en Chine montre par ailleurs déjà des signes d’essoufflement.

Difficile de ne pas y voir au moins partiellement l’effet du conflit protectionniste déclenché par Donald Trump. S’engouffrant dans l’immobilisme du libre-échange, le dernier cycle multilatéral ayant abouti datant de 1994 avec la création de l’Organisation mondiale du commerce, le président américain a remis les droits de douane sous le feu des projecteurs. Cela marque un nouveau pas dans l’escalade protectionniste alors que le Fonds monétaire international (FMI) avertissait déjà en 2016 que les barrières non tarifaires (certifications, contrôles, standards, etc.) avaient freiné la reprise mondiale après la crise de 2008-2009. Concernant les droits de douane, une étude de chercheurs du FMI a évalué qu’une taxe de 10 % sur toutes les importations aux Etats-Unis réduirait le PIB du pays d’un pour cent. Sachant que le taux préféré de Donald Trump est de 25 %, l’impact peut être considérable, a fortiori si l’on y ajoute les mesures de rétorsion des autres pays.

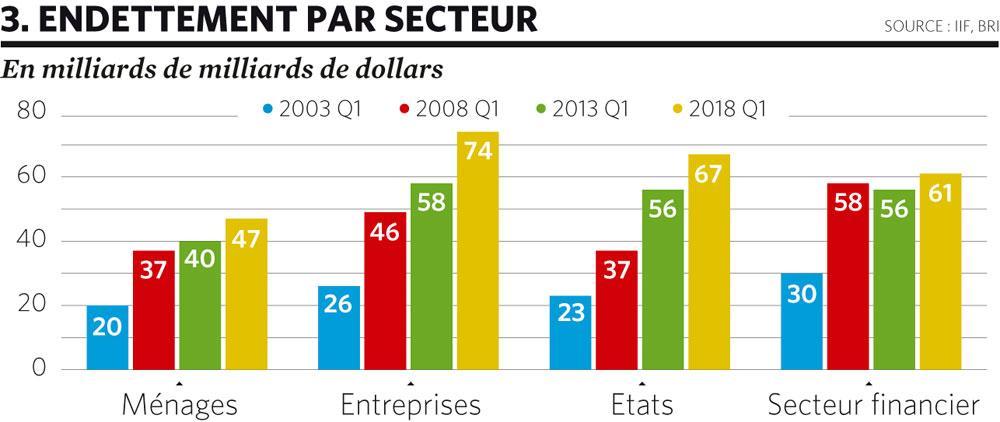

L’autre facteur fragilisant l’économie mondiale demeure le poids des dettes : 247.000 milliards au niveau mondial à la fin du 1er trimestre selon l’Institute of International Finance (IIF). Après les Etats et les entreprises, les chiffres de l’IIF laissent apparaître que les ménages ont également renoué avec l’habitude du crédit ces dernières années. Une forme de douce euphorie qui semble ignorer tous les dégâts déjà causés par l’endettement excessif, allant de la crise des pays émergents à la fin des années 1990 à la crise grecque en passant par les déboires de l’Argentine ou, évidemment, les crédits subprime pour ne reprendre que les 20 dernières années (voir graphique 3).

* Exubérance irrationnelle

La formule consacrée par Robert Shiller (lauréat du Nobel d’économie en 2013), quasiment quelques heures avant le krach technologique de 2000 trouve un nouvel écho sur les marchés boursiers à l’heure où Apple et Amazon ont franchi la barre des 1.000 milliards de dollars de capitalisation. Parmi les analystes et stratégistes, le maître-mot est pourtant que les valorisations demeurent raisonnables. Apple est l’entreprise la plus rentable de l’Histoire et les résultats de toutes les entreprises présentes aux Etats-Unis (y compris les multinationales européennes) sont dopés par la baisse de 35 % à 21 % du taux d’impôts des sociétés. Difficile toutefois d’évoquer une valorisation raisonnable dans le cas d’Amazon qui offrirait un rendement annuel brut d’à peine 0,63 % si elle versait l’entièreté de ses bénéfices à ses actionnaires. L’envolée des spécialistes nord-américains du cannabis légal laisse également songeur. Tilray a par exemple vu son cours multiplié par sept depuis son introduction en Bourse en juillet et sa valeur boursière décoller à plus de 11 milliards de dollars malgré des ventes encore dérisoires et une activité déficitaire. Dans ce contexte, le gendarme boursier américain (Securities and Exchange Commission, SEC) a cru bon de mettre les investisseurs en garde face au risque de fraudes.

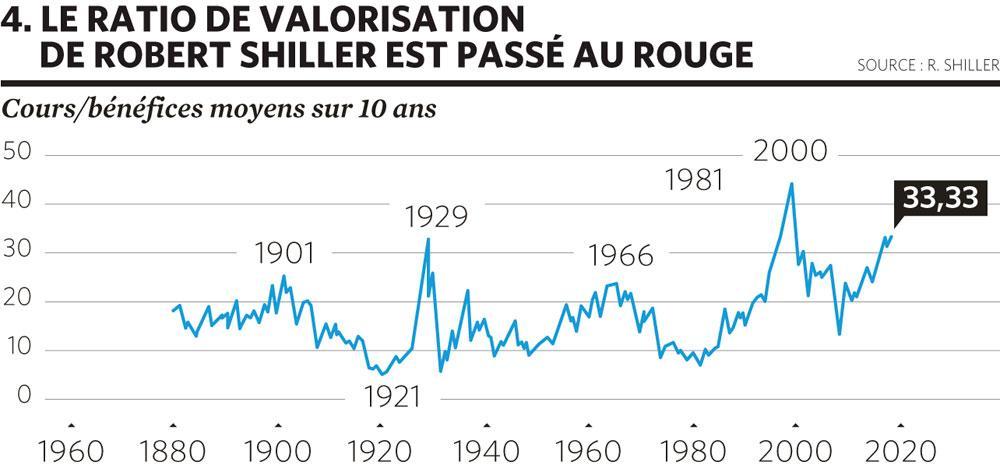

Autre signe d’euphorie, le ratio de valorisation de Robert Shiller est clairement passé dans la zone rouge. Le CAPE (cyclically adjusted price-to-earnings) ratio, comparant les cours des entreprises américaines aux bénéfices des 10 dernières années afin de lisser l’impact des cycles économiques, atteint désormais 33 (voir graphique 4). Un niveau comparable à 1929 et qui n’a été dépassé qu’avant le krach technologique de 2000. Goldman Sachs est allé plus loin en examinant la valorisation globale des marchés financiers (actions, obligations souveraines et d’entreprises) et en a conclu qu’ils n’ont jamais été aussi chèrement valorisés depuis 1900…

Au niveau mondial, le “Buffett Indicator” atteignait fin 2017 un niveau comparable à 1999 et 2007, avant les deux précédents krachs.

Pourtant, on peut souvent lire que les Bourses demeurent raisonnablement valorisées à 17-18 fois les bénéfices aux Etats-Unis et 14-15 fois en Europe. Ces ratios moyens masquent toutefois de nombreuses réalités sectorielles. Ils sont par ailleurs basés sur les prévisions pour les 12 prochains mois des analystes qui pèchent traditionnellement par excès d’optimisme. Le plus inquiétant est toutefois l’ingénierie comptable déployée par de plus en plus d’entreprises. Ces ratios sont en effet basés sur les chiffres ajustés suivant des normes comptables propres à chaque entreprise. L’année dernière, les 500 principales sociétés américaines ont ainsi pu annoncer des profits 13 % supérieurs à ce qu’ils auraient été suivant les normes comptables officielles. Le gendarme boursier américain a récemment demandé des éclaircissements comptables à Alphabet (maison mère de Google) et Ford. Le cas du constructeur automobile est symptomatique, la SEC s’interrogeant comment le ” flux de trésorerie opérationnel de la société ” a pu augmenter d’un milliard de dollars sur le trimestre alors que son ” flux de trésorerie des activités opérationnelles ” a baissé de 800 millions de dollars. Stephen Gandel, éditorialiste chez Bloomberg, soulignait que tant que les Bourses montent, personne ne s’inquiète de se fier à des ” bénéfices avant ce qui va mal “. Le signe d’un marché trop complaisant, comme il l’avait notamment été avant les scandales Enron ou Lernout & Hauspie.

* La politique monétaire va basculer

Depuis la grande récession de 2008-2009, les banques centrales ont largement soutenu l’économie et les marchés financiers. La Réserve fédérale américaine a entrepris depuis un an de retirer des marchés les 3.500 milliards de dollars injectés entre 2008 et 2014. La cadence a augmenté progressivement pour atteindre le rythme de croisière de 50 milliards de dollars par mois au quatrième trimestre de cette année. Parallèlement, la Banque centrale européenne s’apprête à arrêter ses rachats de titres fin 2018. Cela ne laissera plus que la Banque du Japon à pratiquer activement l’assouplissement monétaire quantitatif à partir de 2019. Au niveau mondial, les banques centrales pratiqueront un (léger) durcissement quantitatif à partir de janvier après avoir injecté en moyenne plus de 100 milliards de dollars par mois dans le système financier ces 10 dernières années.

* Les signaux d’avertissement se multiplient

Nombre d’économistes, de stratèges et d’investisseurs ont sélectionné des indicateurs afin de parvenir à prévoir les tendances sur les marchés boursiers. Force est de constater qu’ils sont actuellement quasiment tous dans la zone orange ou rouge.

Indicateur “Buffett”

Le nom de Warren Buffett, le plus célèbre investisseur des 50 dernières années, suffit à attirer l’attention de quiconque s’intéresse aux marchés financiers. Adepte de l’investissement à (très) long terme, il ne s’inquiète pas réellement des krachs et a même plutôt tendance à les apprécier car ils lui permettent de faire ses emplettes à un meilleur prix. Il ne s’aventure ainsi pas à prédire l’évolution mais a toutefois admis se fier à un indicateur précis, rebaptisé Buffett Indicator : le rapport entre la capitalisation boursière et le PIB. Aux Etats-Unis, cet indicateur a été flashé cette année à 149, un record. A l’échelle mondiales, il atteignait fin 2017 un niveau comparable à 1999 et 2007, avant les deux précédents krachs.

Indicateur “bull-bear”

Goldman Sachs a établi un modèle mathématique destiné à évaluer si les marchés devaient s’orienter à la hausse ( bull, le taureau de Wall Street) ou à la baisse ( bear, l’ours de Wall Street). Il est basé sur cinq éléments : la dynamique de croissance, la courbe des taux, l’inflation sous-jacente, le chômage et la valorisation des actions aux Etats-Unis. Globalement, un niveau de plus de 70 % est considéré comme un signal de surchauffe. L’indicateur bull-bear de Goldman Sachs pointe désormais à 75 %, au plus haut depuis 1969.

Les PME décollent en Bourse

Les plus petites capitalisations ont tendance à afficher une sur-performance en fin de cycle haussier. Les investisseurs plus confiants s’intéressent davantage à ces plus petites sociétés moins diversifiées – et donc généralement plus risquées – mais plus dynamiques. En deux ans, les petites capitalisations ont bondi de 25 % en Europe (indice MSCI Europe Small Cap) et de 45 % à Wall Street (indice S&P Small Cap 600), bien mieux que les indices référence qui ont progressé de respectivement 10 % et 35 %.

Le baril de pétrole

James Hamilton, professeur d’Economie à l’Université de Californie, a constaté que les récessions (et chutes boursières) sont traditionnellement précédées d’un pic du prix du pétrole. Le baril de Brent a justement atteint le cap des 80 dollars la semaine dernière et la configuration du marché pétrolier laisse croire à une décrue du prix de l’or noir au cours des 12 prochains mois. Les contrats pour livraisons futures sont en effet moins chers que l’actuelle référence, une situation dite de backwardation qui pousse les traders à liquider leurs stocks. A l’heure d’écrire ces lignes, un baril de Brent livré en novembre 2018, mois d’application des sanctions américaines contre l’Iran, vaut 78,5 dollars contre 74,4 dollars pour le même baril livré fin 2019.

Un événement de liquidité majeur sur les marchés collerait à merveille à la définition du cygne noir de Nicholas Taleb.

“Dr Copper”

Largement utilisé dans des secteurs très dépendants de la conjoncture comme la construction, les transports et la consommation (électroménager), le cuivre est traditionnellement considéré comme un baromètre économique. Depuis juin, le métal rouge fait clairement grise mine, son prix à la tonne ayant chuté de plus de 7.300 dollars à moins de 6.000 dollars. Evidemment, le prix du cuivre reflète désormais avant tout la demande de la Chine qui consomme quasiment la moitié du métal rouge produit à travers le monde. La Chine est elle-même le premier moteur de l’économie mondiale et des bénéfices de nombre de multinationales, à commencer par le secteur automobile allemand.

Que faut-il en conclure ?

L’illiquidité, un nouveau cygne noir ? Affirmer que les Bourses ne continueront pas à monter indéfiniment est une évidence. Le plus compliqué est de savoir jusqu’à quand. Fin 2017, Jeremy Grantham était convaincu que la bulle allait exploser en 2018. Cela avait de quoi refroidir, de la part d’un stratège qui a correctement prédit la bulle sur les marchés japonais, le krach technologique et l’explosion de la bulle immobilière aux Etats-Unis ( subprime). Depuis, Jeremy Grantham se montre plus circonspect. La guerre commerciale lancée par Donald Trump a fait dérailler ” l’explosion finale ” en début d’année. Le gourou demeure convaincu que les prochaines années ne seront guère favorables aux Bourses mais n’ose plus se mouiller quant à la forme : véritable dégringolade, ” krach salami ” ou longue stagnation.

Face à la montagne d’indicateurs prédisant un retournement de la tendance, nombre d’observateurs n’osent y croire : trop évident pour être vrai. Peter Oppenheimer ne croit ainsi pas aux perspectives sombres annoncées par l’indicateur bull-bear de sa banque. L’ex directeur financier d’Apple devenu stratégiste en chef de Goldman Sachs s’explique sur l’air connu de ” cette fois, c’est différent “.

Quelques spécialistes affirment pourtant que la mèche est déjà allumée. ” On va vers une crise de liquidités massive “, a récemment conclu Marko Kolanovic, stratège chez JP Morgan. L’affirmation peut surprendre alors que l’on peut lire depuis des années que les marchés sont inondés de liquidités par les banques centrales. Ces liquidités ont surtout permis de gonfler la voilure (capitalisation) des marchés. Le gouvernail a par contre été réduit par la régulation financière qui a poussé de nombreuses banques à réduire/stopper leurs activités de marchés. Au moindre événement, les investisseurs ne parviennent plus à se défaire de leurs positions. Ce manque de liquidité s’est déjà fait sentir à plusieurs reprises : du flash crash des bons du Trésor américain en octobre 2014 (censé survenir tous les trois milliards d’années selon les modèles) à la dégringolade de 19 % de Facebook le 26 juillet. Marko Kolanovic affirme que le problème est aggravé en Bourse par le succès de la gestion informatisée et des fonds indiciels, permettant aux investisseurs de rapidement mettre en vente leurs placements en actions. Les gestionnaires de fonds ne s’en inquiètent pourtant pas, citant quantité de thèmes d’actualité comme principaux risques.

Un événement de liquidité majeur sur les marchés collerait ainsi à merveille à la définition du cygne noir de Nassim Nicholas Taleb. ” Premièrement, il s’agit d’une aberration ; de fait, il se situe endehors du cadre de nos attentes ordinaires, car rien dans le passé n’indique de façon convaincante qu’il ait des chances de se produire. Deuxièmement, son impact est extrêmement fort. Troisièmement, en dépit de son statut d’aberration, notre nature humaine nous pousse à élaborer après coup des explications concernant sa survenue, le rendant ainsi explicable et prévisible. ”

Si les investisseurs recherchent surtout à déterminer quand aura lieu le prochain krach, les citoyens sont davantage intéressés par ses conséquences. Dans un récent rapport, Marko Kolanovic, le stratège de JP Morgan, affirme que les tensions sociales sont d’ores et déjà particulièrement vives. A l’image de la télévision en 1968, Internet offre désormais aux jeunes davantage d’accès à l’information. Les réseaux sociaux leur permettent de s’organiser. Les conséquences économiques et financières (sur les budgets des Etats, par exemple) d’un nouveau krach pourraient exacerber ces tensions sociales que l’on a déjà pu observer après le Brexit ou la victoire électorale de Donald Trump.

Dans un marché mis sens dessus dessous par un manque de liquidités, l’investisseur est logiquement en droit de se demander comment se protéger. La première solution est assez simple : attendre que cela passe et profiter des chutes de cours pour investir davantage. Cela n’a pas trop mal réussi à Warren Buffett jusqu’à présent. La seconde solution est à réserver aux investisseurs actifs. Plusieurs stratèges, dont Andrew Sheets de Morgan Stanley, estiment qu’il serait contre-productif de se lancer dans de grandes rotations de portefeuilles. Ils recommandent au contraire de conserver un peu de cash et d’acquérir en cas de doute des options put sur indice. Concrètement, ces produits dérivés sont des contrats permettant, par exemple, de vendre (dans le cas d’une option put) un indice boursier à un prix prédéterminé d’ici l’échéance. Le principal avantage de l’option put est l’effet de levier. Admettons que vous achetiez pour 500 dollars (au cours actuel), 10 options put sur l’indice américain S&P 500 avec un prix d’exercice de 2.325 dollars et une échéance au 20 septembre 2019. Vous protégeriez ainsi à hauteur de 23.250 dollars (10 fois le prix d’exercice) votre portefeuille de toute baisse de plus de 20 % des actions américaines au cours des 12 prochains mois. Si la baisse ne se concrétisait pas, l’investissement serait perdu, à l’image d’une prime d’assurance.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici