Conserver / attendre

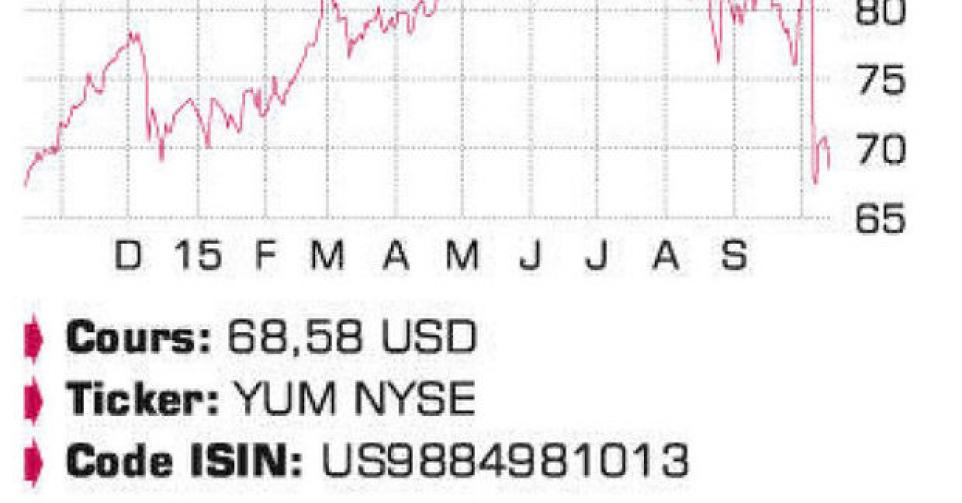

Ce n’est pas la première fois que le cours du propriétaire des chaînes KFC, Pizza-Hut et Taco Bell est sanctionné (quelque -20%) à l’annonce de chiffres trimestriels. Cette fois, ce sont les résultats du 3etrimestre qui ont déçu. Le groupe semble à nouveau rencontrer des problèmes sur ses deux principaux marchés de croissance, la Chine et l’Inde. En Chine, il subit encore les retombées d’une situation de crise qui est apparue l’an dernier chez KFC (Kentucky Fried Chicken). Un petit fournisseur, Shanghai Husi, filiale de OSI, ne livrait pas des produits aussi frais qu’il l’annonçait. Yum! a aussitôt coupé tous les liens avec ce fournisseur, mais le mal était fait. Son chiffre d’affaires (CA) en Chine a reculé de 14% au dernier trimestre de l’an dernier. C’était cet incident qui nous avait incité à acter nos bénéfices sur le titre. Yum! tablait initialement sur un impact négatif de 6 à 9 mois sur le CA. Mais au 3etrimestre de cette année, les chiffres de vente ont à nouveau déçu. Au lieu d’une croissance attendue de 9,6% sur la base du consensus des analystes, les ventes ont augmenté de seulement 2%. Le CEO Greg Creed a indiqué que le redressement des ventes en Chine se faisait attendre plus longtemps que prévu. Même si le ralentissement général de la croissance en Chine a sûrement lui aussi trouvé écho dans les chiffres décevants de Yum! Brands. La direction est dès lors contrainte de revoir les prévisions annuelles : au lieu d’une croissance d’au moins 10%, elle table plutôt sur 0 à 5%. Le bénéfice par action est ressorti à 1 USD, contre un consensus à 1,06 USD. Le CA a stagné à 3,43 milliards USD, contre 3,66 milliards USD attendus. En 2013, KFC a subi deux contretemps. D’abord (et à nouveau) l’apparition régulière de nouvelles variantes de la grippe aviaire en Chine, qui a dissuadé de nombreux clients d’encore consommer des plats à base de poulet. Et ensuite un reportage sur CCTV News annonçant que le poulet vendu par KFC contenait trop d’antibiotiques. KFC a dû lancer l’opération ‘Thunder’ pour regagner la confiance des consommateurs. Yum! Brands (issue de la scission de PepsiCo) affiche pourtant toujours une solide croissance, surtout en Chine. Au niveau mondial, à la fin du 3etrimestre, il gérait 14.316 restaurants KFC, dont 4889 ou 34% en Chine. L’objectif de long terme est d’ouvrir à terme pas moins de 20.000 restaurants en Chine, le plus vaste marché au détail du monde. Pas seulement des KFC, vu que le groupe est aussi propriétaire de deux autres chaînes : le restaurant mieux connu chez nous Pizza Hut (13.616 restaurants, dont 1705 en Chine) et Taco Bell, surtout populaire aux Etats-Unis (6314 restaurants, avec l’accent sur les tacos, nachos et burritos).

Conclusion

Les nouvelles décevantes en provenance de Chine sont un nouveau contrecoup pour le groupe, qui explique la stagnation de son titre et la remise en question de son statut de valeur de croissance. Généralement, cette raclée peut constituer une opportunité d’achat. Mais pour l’instant, nous préférons rester à l’écart, également parce que l’action est plutôt chère, à 24 fois le bénéfice attendu pour 2015 et 21 fois le bénéfice escompté pour 2016.

Conseil: conserver/attendre

Risque: faible

Rating: 2A