Digne d’achat

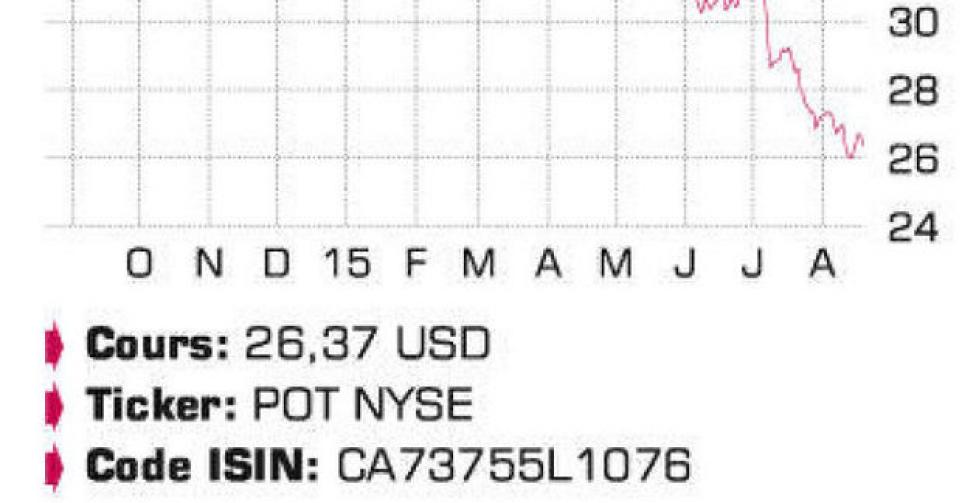

Le producteur canadien d’engrais a présenté des résultats mitigés pour le 2e trimestre. A 0,5 USD, le bénéfice par action se situait en plein milieu de la fourchette de prévisions de 0,45 à 0,55 USD, mais restait inférieur aux prévisions des analystes (0,51 USD) et au bénéfice enregistré au 2e trimestre 2014 (0,56 USD). Sur les six premiers mois de l’année, le bénéfice net s’établit à 787 millions USD (0,94 USD par action), contre 812 millions USD l’an dernier (0,95 USD par action). En baisse de 8,5% – de 1,89 milliard USD à 1,73 milliard USD -, le chiffre d’affaires (CA) du 2e trimestre est supérieur aux attentes (1,68 million USD). Comme au 1er trimestre, la division Engrais azotés a déçu. La concurrence des exportations chinoises, en hausse, a pesé sur les prix de vente réalisés à la tonne : 334 USD contre 393 USD l’an dernier. Le bénéfice brut de la division a ainsi reculé de 27% à 222 millions USD, et de 26% à 403 millions USD sur le 1er semestre. Pour le deuxième trimestre successif, la plus petite division, Phosphates, affiche des performances supérieures aux attentes, la baisse des volumes (-20% et -18% après 6 mois) ayant été compensée par la hausse des prix de vente (553 USD la tonne, contre 509 USD la tonne l’an dernier). Le bénéfice brut a gagné 50% (+76% après 6 mois) à 72 millions USD (130 millions USD). Le principal moteur des bénéfices, et de loin, reste cependant la division Potasse. De ce côté, le trimestre a été marqué par une augmentation du bénéfice brut de 5,6% à 417 millions USD, la progression s’établissant à 21,6%, à 845 millions USD sur le semestre. C’est 61,3% du total du groupe. Le volume total – 2,5 millions de tonnes au 2e trimestre et 4,9 millions de tonnes au 1er semestre – s’inscrit dans la lignée de 2014, année presque record. On constate cependant un glissement de l’Amérique du Nord vers l’Inde et la Chine. Le prix de vente moyen à la tonne s’élevait à 278 USD au 1er semestre (273 USD sur le 2e trimestre), contre 257 USD l’an dernier (263 USD). La baisse des prix au 2e trimestre par rapport au premier a incité Potash Corp à revoir à la baisse ses prévisions de bénéfice par action pour 2015 : la fourchette de 1,75 à 2,05 USD a été ramenée entre 1,75 et 1,95 USD. Potash Corp a récemment renforcé sa position en Amérique latine avec l’achat pour 56 millions USD de 9,5% de Fertilizantes Heringer, l’un des plus grands producteurs d’engrais au Brésil, avec lequel elle a immédiatement conclu un contrat de livraison à long terme pour de la potasse. A court terme, la principale question reste naturellement de savoir si les Canadiens vont lancer une offre officielle sur le groupe allemand K+S. Le prix annoncé de 7,8 milliards EUR, soit 40,75 EUR par action K+S, a été considéré comme trop bas par K+S, qui juge surtout qu’il ne reflète pas suffisamment compte de la valeur de Legacy (la première nouvelle mine de potasse dans la province canadienne de Saskatchewan en plus de 40 ans).

Conclusion

La crainte d’une offre plus élevée sur K+S, la révision à la baisse des prévisions en matière de bénéfice et la forte pression générale sur les matières premières ont ramené le cours de Potash Corp à son plus bas niveau depuis avril 2009. A 14 fois les bénéfices attendus pour 2015, l’action n’est pas chère et nous en attendons un net redressement du cours à terme. Elle reste dès lors dans le portefeuille modèle.

Conseil: digne d’achat

Risque: moyen

Rating: 1B