Digne d’achat

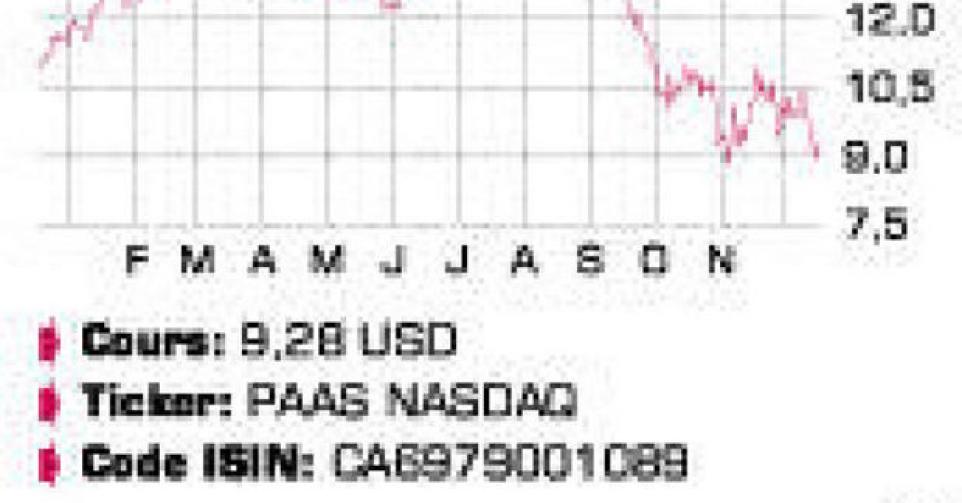

De nombreux producteurs d’argent se négocient sous leur valeur comptable et à des cours que nous n’avions plus vus sur les tables de cotation depuis plus d’une décennie. Pan American Silver (PAAS) est logé à la même enseigne, avec une baisse du cours de plus d’un quart depuis le début de cette année. Le groupe canadien compte sept mines opérationnelles réparties entre le Mexique (3), le Pérou (2), la Bolivie (1) et l’Argentine (1). Il estime actuellement ses réserves à 323,5 millions d’onces d’argent et près de 2,5 millions d’onces d’or, mais il est très probable que le recul du cours de l’argent entraîne une révision à la baisse de ces réserves. Si PAAS a affiché des performances opérationnelles conformes aux attentes au cours du 1er semestre, le 3e trimestre a été plutôt décevant. Plusieurs raisons peuvent être invoquées. Ainsi le prix moyen perçu pour l’argent a-t-il reculé de 8,3% sur base annuelle, à 18,82 USD l’once, et il est d’ores et déjà acquis qu’il baissera encore au 4e trimestre. Le groupe a essuyé une perte nette de 20,2 millions USD, dont 15,4 millions USD imputables à une dépréciation des réserves des mines de Dolores (Mexique) et Manantial Espejo (Argentine). Des pertes de change pour un montant de 6,7 millions USD ont également été enregistrées. La perte opérationnelle des activités minières totalisait 12,4 millions USD. Des mesures d’économie ont cependant permis de maintenir les cash-flows opérationnels (38,3 millions USD) dans le vert. Les mines du groupe ont produit un total de 6,19 millions d’onces d’argent, 8% de moins qu’il y a un an. La production d’or n’a pas dépassé un peu plus de 34.000 onces. La mine de Dolores a été confrontée à d’abondantes précipitations dans le nord du Mexique. A San Vicente (Bolivie), une grève de 15 jours a pénalisé la production. Alamo Dorado s’approche peu à peu de sa fin de vie économique, ce qui se traduit par une baisse de la production et une hausse des coûts. L’augmentation de la production à La Colorada et Manantial Espejo n’a pas suffi à compenser ces éléments négatifs. Après les trois premiers trimestres 2014, la production s’établit à 19,37 millions d’onces d’argent et 117.600 onces d’or. PAAS prévoit une amélioration au 4e trimestre, de sorte que les prévisions sur l’ensemble de l’exercice (25,75 à 26,75 millions d’onces d’argent et 155.000 à 165.000 onces d’or) ont été maintenues. Le coût de production total par once d’argent produite s’élevait à 20,5 USD au 3e trimestre. Si nous faisons abstraction des dépréciations des réserves, il retombe à 18,03 USD. Les moyennes depuis le début de l’année s’établissent respectivement à 18,02 USD et 16,57 USD. Au cours actuel, la production d’argent est donc déficitaire quel que soit le critère utilisé. L’extension de La Colorada, la principale mine du groupe, doit porter la capacité de traitement à 1500 tonnes de minerais par jour à la mi-2016. Cela doit accroître la production et réduire les coûts. Le groupe a versé pour 56,8 millions USD de dividendes depuis le début de cette année; dividende qui n’est pas remis en cause pour l’instant. Car PAAS disposait encore d’une position nette de trésorerie de 320 millions USD à la fin du 3e trimestre.

Conclusion

L’action est retombée à son plus bas niveau depuis juin 2003. Ses activités opérationnelles sont déficitaires au cours actuel, mais le groupe présente encore des réserves élevées, un bilan solide et une valorisation très faible (0,7 fois la valeur comptable). Reste que les investisseurs demeureront sourds à ces arguments sans hausse du cours de l’argent.

Conseil: digne d’achat

Risque: élevé

Rating: 1C