Digne d’achat

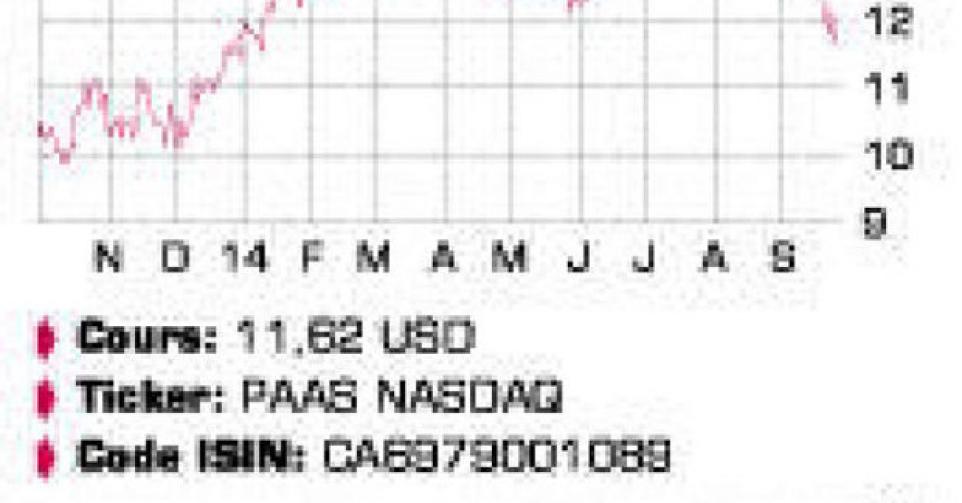

Le cours de l’argent a poursuivi sa baisse ces dernières semaines et est même retombé à son plus bas niveau en plus de quatre ans. La performance médiocre de l’argent a également des conséquences pour les actions du secteur. Les actionnaires de Pan American Silver (PAAS) ont vu lentement mais sûrement partir en fumée la totalité des gains sur les cours de 2014 depuis juillet. Après le 1er semestre, les performances opérationnelles semblent pourtant évoluer conformément au calendrier établi. La production satisfaisait aux attentes, alors que les coûts étaient même inférieurs aux prévisions. PAAS, dont le siège est établi au Canada, est le deuxième producteur d’argent primaire au monde. Il compte sept mines opérationnelles, dont trois au Mexique, une au Pérou, une en Bolivie et une en Argentine. Sur la base des estimations les plus récentes, les réserves du groupe se montent à 323,5 millions d’onces d’argent et 2,5 millions d’onces d’or. Les trois mines mexicaines représentent un peu plus de la moitié de la production du groupe, et leur part va encore augmenter lorsque les extensions prévues auront eu lieu. L’expansion de La Colorada est déjà en cours et sera terminée en 2017. Les travaux se déroulent conformément au calendrier prévu et, ce qui est encore plus important, au budget établi. L’étude de l’extension de la mine de Dolores est déjà terminée, mais la décision a été différée jusqu’à la moitié de l’an prochain. Le rendement du projet est estimé à 27%, en prenant pour référence une once d’argent et d’or à respectivement 19 USD et 1200 USD. Après l’extension, la production d’argent et d’or passera à 5,04 millions d’onces et 148.000 onces. Durant la première moitié de l’année 2013, les mines du groupe ont produit 13,18 millions d’onces d’argent et 83.600 onces d’or. La production d’argent est en hausse de 6% par rapport à la même période l’an dernier. Dans le cas de l’or, la progression s’établit même à 35% sur base annuelle. Après un bon 1er semestre, PAAS semble dans les temps pour respecter ses prévisions sur l’ensemble de l’exercice : entre 25,75 et 26,75 millions d’onces d’argent et entre 155.000 et 165.000 onces pour l’or. A titre de comparaison : l’an dernier, ces chiffres s’établissaient à 26 millions et 150.000 onces. Les extensions prévues doivent augmenter la production de 30% d’ici à 2018. Entre-temps, la direction poursuit ses efforts de réduction des coûts. Le coût de production moyen d’une once troy d’argent produit s’élevait à 18,23 USD au 2e trimestre, une baisse de 15% sur base annuelle. Pour le 1er semestre, ce chiffre s’établit en moyenne à 16,82 USD, soit une amélioration de 18% en un an. Les prévisions moyennes pour l’ensemble de l’exercice font état de 17 à 18 USD. PAAS a nettement relevé le dividende trimestriel à 0,125 USD l’an dernier, ce qui porte le rendement sur base annuelle à environ 4% au cours actuel. Le groupe a également racheté pour 6,7 millions USD d’actions propres l’an dernier. Il a déjà dépensé 300 millions USD en dividendes depuis 2010. Grâce à ses cash-flows élevés, PAAS est en excellente santé financière.

Conclusion

La récente baisse a ramené la valorisation à moins de 0,9 fois la valeur comptable. C’est un niveau très bas compte tenu du rendement, de l’excellente situation financière et de la croissance attendue, mais il démontre aussi que les investisseurs redoutent une poursuite de la baisse du cours de l’argent.

Conseil: digne d’achat

Risque: moyen

Rating: 1B