Proximus et bpost sont sur la sellette alors que leurs cotations en Bourse ne cessent de chuter. Le MR et la N-VA mettent le sujet à l’agenda du prochain gouvernement. Les économistes Bruno Colmant et Geert Noels sont très critiques à l’égard des entreprises publiques : “Il y a un problème de gouvernance”.

Il n’est pas courant que le CEO d’une entreprise publique soit entendu en Commission du Parlement pour évoquer les performances de sa société. C’est pourtant ce qui est arrivé à Guillaume Boutin, CEO de Proximus, ce mardi 26 novembre. Une audition réalisée à sa demande, consécutive à de vives critiques du MR et de la N-VA, deux partis négociant la future majorité fédérale. La N-VA réclame un audit de l’entreprise.

À ses côtés, les députés auraient toutefois pu interroger Chris Peeters, CEO de bpost, voire d’autres entreprises au sein desquelles l’État est présent comme Elia, la SNCB ou Umicore. Car les temps sont durs et la question de leur statut se pose ouvertement.

“Une remise en question du statut serait légitime”, acquiesce une haute source de la fédération patronale, évoquant une plus grande ouverture au privé ou l’adossement à un partenaire étranger. Ce responsable préfère toutefois rester discret pour l’instant: “Ce débat ne doit pas avoir lieu sur la place publique”. Un écho à la pique du PS Dimitri Legasse, président de la commission parlementaire qui a auditionné Guillaume Boutin: “La gestion des entreprises publiques ne se fait pas dans la presse comme veulent le faire certains”. Mais la boîte de Pandore est bel et bien ouverte.

En raison de leur cotation en Bourse, le risque est grand de voir ces entités vidées de leur substance boursière au plus mauvais moment. “Parler d’un changement de statut alors que l’on est au plus bas sur les marchés, c’est périlleux”, nous dit-on. Les contacts que nous avons pris parmi les actionnaires publics sont d’ailleurs restés muets. Les économistes Bruno Colmant et Geert Noels, experts de la Bourse et des entreprises publiques, évoquent cette situation délicate avec des mots durs: “Il y a un problème de gouvernance”.

Des performances “préoccupantes”

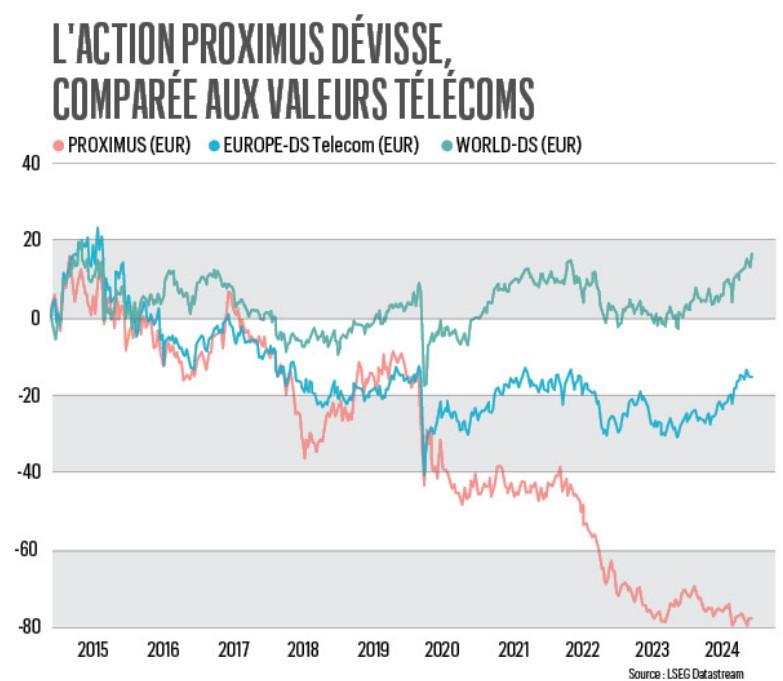

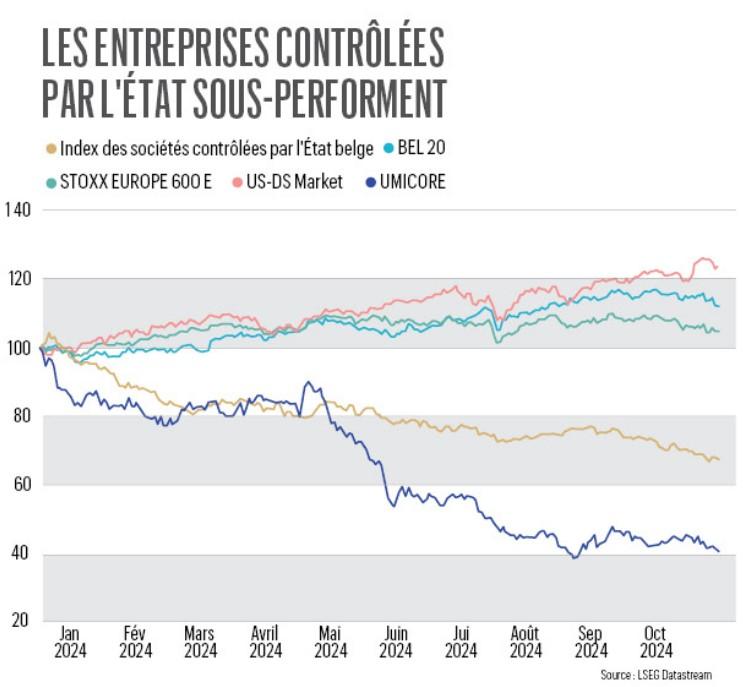

Le contexte est singulièrement périlleux pour celles qui sont soumises à la concurrence et cotées sur le marché. La valeur des actions Proximus et de bpost dégringole depuis longtemps, au point de devenir un sujet d’urgence à la table des négociations de la future Arizona fédérale. Ainsi, en cinq ans, Proximus a perdu pas moins de 75% de sa valeur. Quant à l’action de bpost, elle a baissé de 83% depuis son introduction en Bourse, en 2013.

“Les performances de toutes les entreprises contrôlées par l’État sont préoccupantes, estime l’économiste Geert Noels, CEO d’Econopolis. Depuis le début de l’année, elles ont perdu, toutes prises ensemble, plus de 30% de leur valeur. À la suite de la prise de participation de l’État dans Umicore via la SFPI, l’action a perdu plus de la moitié de sa valeur !”

Cela pose, selon lui, un enjeu fondamental: “J’explique cette perte de valeur importante par le fait que l’on ne prend pas l’intérêt de l’actionnaire en compte dans les décisions. Cela pose un débat sur la bonne gouvernance des sociétés publiques. Ou alors, on poursuit sans le dire d’autres objectifs que la création de valeur.”

“Le danger, c’est de laisser pourrir une situation avec un cours à la baisse en continu, jusqu’à ce que l’on doive intervenir en urgence, confirme son collègue Bruno Colmant, académicien et administrateur de plusieurs entreprises. Il faut anticiper. Proximus et bpost ont un avenir, mais peut-être pas avec la morphologie actuelle.”

Proximus, dans le viseur, “prépare l’avenir”

Voilà sans doute pourquoi Georges-Louis Bouchez s’en est pris vertement à Proximus, mi-octobre. En qualifiant l’État de “mauvais actionnaire”, il a jeté un pavé dans la mare. “Il faut un changement important en termes de management, de conseil d’administration et d’actionnariat, disait-il. On ne peut pas être satisfaits de ces résultats. L’État peut rester majoritaire, mais il faut évoluer. Il faut s’arrimer à un partenaire privé, dont c’est le métier, pour mettre en place une vraie stratégie industrielle. Proximus profite du fait que l’actionnaire soit l’État, mais l’État est le plus mauvais actionnaire du monde. Surtout en Belgique.”

“Quand il dit que les entreprises publiques sont forcément mal gérées par l’État, Georges-Louis Bouchez exagère évidemment, mais il a raison de s’inquiéter de cette perte de valeur, car cela vaut pour l’État lui-même, note Bruno Colmant. La valeur de l’actif s’est amenuisé dans son bilan, à l’heure où la situation budgétaire est préoccupante.”

Après Georges-Louis Bouchez, le député N-VA Michael Freilich avait lui aussi dégainé l’artillerie lourde : “Au lieu de mettre la pression, on lui donne carte blanche, déplorait-il. C’est inédit de voir une telle destruction de valeur boursière ainsi récompensée.” Le député dénonce la prolongation anticipée du mandat du CEO pour six ans, validée cet été par le conseil d’administration. “De plus, cette prolongation a eu lieu pendant les affaires courantes du gouvernement”, ajoute-t-il. Bien sûr, la N-VA est absente du conseil d’administration de Proximus et aspire à y rentrer, mais cela n’explique pas tout…

Cette surenchère nationaliste arrive alors qu’une rencontre entre le CEO de Proximus et le président du MR avait permis de quelque peu apaiser les tensions. “Gérer une entreprise de la taille de Proximus dans un secteur en pleine transformation est un défi quotidien, reconnaissait Guillaume Boutin. Proximus se doit d’anticiper l’évolution des besoins en connectivité pour les 80 prochaines années et cela implique d’investir massivement, dès aujourd’hui, dans nos réseaux. Investir plus, c’est moins de trésorerie à court terme, ce qui impacte notre cours de Bourse. Mais c’est surtout un levier pour créer de la valeur à long terme et assurer l’avenir.”

L’entreprise “gagne des parts de marché”, voit ses revenus augmenter de 7% et prévoit une croissance d’environ 3% pour 2024, souligne le CEO. Elle entend couvrir l’ensemble du pays en 5G d’ici 2026.

Les réseaux de fibre optique couvrent déjà 40% du pays et “nous en ajoutons 10% par an”. Il s’agit d’un investissement réalisé sur fonds propres, à hauteur de six milliards.

Le développement de l’entreprise de télécoms passera, aussi et surtout, par une diversification à l’étranger avec sa filiale BICS et sa prise de participation dans l’indien Route Mobile, actif dans les services de messageries digitales. “Dans trois ou quatre ans, 50% du chiffre d’affaires seront générés par des activités à l’international”, nous confiait Guillaume Boutin, en début d’année. Une ambition validée par le conseil d’administration.

“Je me méfie de cette stratégie”

Michael Freilich (N-VA) s’interroge sur cette stratégie internationale et se demande notamment pourquoi deux directeurs en charge de la filiale internationale sont partis pour “divergence stratégique”.

“Pour Proximus, la question qui se pose, c’est de savoir quel est le potentiel de développement belgo-belge, sur son premier marché, insiste Bruno Colmant. Ses dirigeants ont eu les yeux un peu plus gros que le ventre lorsqu’ils exprimaient leur volonté d’être ‘un des Gafa européens’. C’est illusoire. Et miser sur la croissance en réalisant des acquisitions lointaines est toujours un pari hasardeux, pour toute entreprise. Albert Frère, en son temps, voulait des acquisitions permettant de faire l’aller-retour en une journée, parce que l’on ne connait bien que ce qui est proche. Lorsque c’est lointain, le marché peut ne pas comprendre ce que l’on fait.”

“La Belgique reste parmi les pays les plus chers d’Europe en matière de télécoms, avec une qualité médiocre, déplore Geert Noels. On ne peut pas dire que le consommateur est gâté ou que l’on ne crée pas assez de marge pour les actionnaires.”

“En soi, on ne peut pas critiquer une volonté de croissance à l’étranger de la part d’une société publique belge, prolonge l’économiste. Mais cette extension doit suivre l’excellence au niveau national. Dans la mesure où l’on a des atouts uniques sur son marché, c’est viable. Mais si l’on manque de performances sur le plan national, cela ne peut pas fonctionner. Le risque est, en outre, d’utiliser du cash-flow qui serait nécessaire pour améliorer les services ou réaliser les investissements nécessaires, ce qui risque de dégrader encore la qualité nationale. Je me méfie énormément d’une stratégie pareille.”

bpost: “Le mal est systémique”

bpost, pour sa part, accumule les difficultés depuis des années. Le recul du courrier postal en raison de la révolution numérique n’explique pas, à lui seul, les difficultés rencontrées par l’entreprise. La remise en cause de la concession publique de la distribution des journaux, décision prise par la Vivaldi d’Alexander De Croo, a porté un coup dur à la société. Le député Josy Arens (Les Engagés) avait fustigé le gouvernement d’être “le fossoyeur de la poste et des services publics”. Cette longue saga a, en outre, été accompagnée de soupçons de fraude qui ont fortement écorné la réputation de bpost.

Lire aussi| Privatiser bpost, fausse bonne idée?

Les promesses initiales du marché des colis, en plein développement, se heurtent, quant à elles, à la réalité d’une concurrence féroce. En 2022, la décision du géant américain de lancer sa propre plateforme de livraison en Belgique a, par exemple, privé bpost de 6% de ses volumes de colis au niveau national. Selon l’observatoire de l’IBPT, les opérateurs postaux historiques trustent l’essentiel du marché des colis en Belgique : bpost, mais aussi la poste néerlandaise (Post NL), la Poste française (DPD), Deutsche Post (DHL Express et Parcel) et la Royal Mail britannique (GLS). Le top 10, qui accapare plus de 95% du marché, est complété par les acteurs mondiaux traditionnels (Fedex & TNT, UPS) et Mondial Relay, issu de la réorientation stratégique des 3 Suisses.

Sur les réseaux sociaux, Geert Noels ne cesse d’ironiser au sujet de l’action bpost valant désormais moins qu’un timbre Prior. “Avec une telle perte de valeur, c’est très difficile pour un CEO de diriger l’entreprise en s’assurant qu’elle tienne la route”, estime-t-il.

“On pourrait même se poser la question de savoir pourquoi on a permis à une telle société d’entrer en Bourse. Le nouveau CEO, Chris Peeters, est arrivé récemment et on ne peut rien lui reprocher. Mais c’est comme pour le football belge: on peut avoir un CEO très compétent, mais dans un système de gouvernance médiocre, il ne peut pas performer. Le problème chez bpost, c’est que le mal est systémique.”

On peut avoir un CEO très compétent, mais dans un système de gouvernance médiocre, il ne peut pas performer.

“Des choix historiques pèsent également, ajoute-t-il, dont le fait que le suremploi dans la poste est pratiquement légendaire. C’est peut-être un moment idéal, vu la tension sur le marché de l’emploi, de restructurer et de réintégrer certains travailleurs dans des secteurs où il y a des pénuries. Les syndicats ont beaucoup de pouvoir, mais ils doivent se montrer réalistes.” Un plan social concernant 4.000 emplois était redouté après la remise en cause de la concession presse, mais il a été évité jusqu’ici.

Des acquisitions à l’étranger “pas idéales”

Pour trouver un sursaut de croissance, bpost cherche aussi son bonheur à l’étranger. La Belgique étant trop petite, bpost a acquis Radial, aux États-Unis, voici quelques années, avec des fortunes mitigées depuis. Staci est une énorme acquisition réalisée en France mais le marché ne l’a apparemment pas encore avalé au vu de la chute de 60% de la valeur de l’action en un an.

Chris Peeters en défendait la portée dans un entretien à Trends-Tendances cet été : “C’est la pièce manquante du puzzle qui redonnera une perspective à bpost. Sans Staci, nous étions pris au piège d’un marché en déclin et d’une histoire limitée à l’amélioration de l’efficacité”. Le nouveau venu, ex-CEO du gestionnaire de réseau fédéral Elia, ajoutait: “J’aime bien relancer des machines qui ne fonctionnent pas très bien. Elia non plus n’était pas dans une dynamique positive lorsque j’y suis arrivé. D’une entreprise axée sur le petit marché belge, nous avons réussi à en faire une entreprise de renommée internationale en seulement huit ans.”

“Les acquisitions réalisées par bpost, conseillées par McKinsey, n’étaient apparemment pas idéales, tempère Geert Noels. Radial, aux États-Unis, était un petit joueur avec des problèmes structurels. L’espoir était d’ouvrir bpost à la technologie concernant les paquets, mais cela n’a pas eu lieu, les attentes ont été déçues. Et l’on est en droit de se demander quelle est la stratégie derrière l’autre acquisition importante, celle de Staci, car c’est aussi un ‘petit joueur’.”

“Il y a deux façons de voir une acquisition à l’étranger, analyse Bruno Colmant. Ou bien on le fait comme un investisseur passif qui achète une entreprise en espérant qu’elle rapporte plus que ce qu’elle apportait. Cela signifie que l’on se transforme peu à peu en un holding. Ou alors, on a une activité synergétique, mais il convient de le faire dans un marché proche du sien : France, Pays-Bas, Allemagne… Dans le cas d’une activité lointaine, les synergies sont plus difficiles à établir et il s’agit donc de mieux gérer l’entreprise que ce n’était le cas auparavant. Dans tous les cas, si la valeur diminue, cela signifie que les marchés ne voient pas de croissance dans le projet.”

Le statut en question

Ce statut hybride d’entreprise publique autonome, avec un État majoritaire avec à peine un peu plus de 50%, est-il viable? “Finalement, oui. La vraie question est de savoir si le raisonnement tenu dans ces entreprises où l’État est présent à raison de plus de 50% est un raisonnement que les marchés peuvent comprendre, analyse Bruno Colmant. En achetant une action de Proximus ou de bpost, d’une certaine manière, on se place sous le parapluie de l’État. En d’autres termes, on délègue son investissement privé à une gestion étatique. Là encore, cela pose une question de gouvernance.”

Le raisonnement tenu dans ces entreprises où l’État est présent à raison de plus de 50% peut-il être compris par les marchés ?

Les deux cas sont partiellement différents, nuance toutefois Bruno Colmant: “Proximus est une entreprise en concurrence, dans un secteur qui est un oligopole. À l’époque, quand il était le seul opérateur télécom, on pouvait à la limite considérer qu’il fallait un actionnaire public. C’est beaucoup moins clair maintenant. Il y a peu de raison d’avoir un opérateur semi-public coexistant aux côtés des opérateurs privés. Bpost, en revanche, assure un service d’utilité publique en monopole de fait sur le courrier. Il pourrait y avoir d’autres opérateurs postaux en Belgique, mais ils devraient s’engager à servir toutes les boîtes aux lettres du pays. En ce qui concerne les colis, la poste belge est en concurrence. On pourrait donc avoir un actionnariat à 100% public pour la distribution du courrier et pour le reste, colis en tête, un actionnariat entièrement privé.”

“En Belgique, on devrait avoir une conscience plus large de ces problèmes de gouvernance et de performance, prolonge Geert Noels. On discute en permanence de taxes sur les plus-values, mais les sociétés publiques belges n’en créent pas, et même les entreprises belges cotées sur 10 ou 17 ans n’en ont pas créé énormément. Le problème n’est donc pas de lever une taxe sur les plus-values, mais bien de créer un système qui génère des plus-values. Ce sera nettement plus profitable pour l’économie belge.” La logique devrait-elle être européenne? Une structure belge peut encore le faire ou faut-il se rapprocher d’autres acteurs? “Quand vous lisez le rapport Draghi, que je trouve par moments mitigé et incohérent, le manque de plus grands joueurs européens est pointé du doigt, rétorque le CEO d’Econopolis. J’hésite toujours à dire que l’Union européenne devrait diriger ce processus. Ce doit être davantage le privé qui doit chercher des opportunités pour l’intégration de certains secteurs fragmentés. La poste et les télécoms sont de bons exemples de lieux où cela devrait se produire.”

Belfius, Ethias, SNCB, Elia: d’autres soucis

Cette question du statut n’est pas une simple question rhétorique. Elle conditionne tout. “La question de savoir si l’entreprise reste publique ou privée est vitale, ajoute Bruno Colmant. Parce que si elle reste publique, elle reste confinée au marché belge et toute acquisition doit se faire loin à l’étranger, souvent à des prix trop élevés. En devenant privé, on s’ouvre à une logique de marché pure, y compris en Europe. Pour toutes ces entreprises, le territoire national est trop petit pour assurer la croissance. Elles doivent aller à l’étranger, proche. Cette question se posera également un jour pour Belfius et Ethias : elles devront, à un moment ou un autre, sortir de Belgique.”

Toutes les entreprises publiques ne se trouvent pas dans le rouge ou ne sont pas remises en question. Belfius multiplie les bilans records et a des vues sur Ethias, qui lui aussi se porte bien. “Belfius et Ethias sont très bien gérées, acquiesce l’économiste. J’ai des étudiants de la Vlerick School – ce ne sont pas les pires de Belgique… – qui veulent aller travailler chez Belfius. C’est devenu un employeur désiré. Son CEO, Marc Raisière, voulait entrer en Bourse pour mesurer la valorisation exacte de son entreprise. Il veut acheter Ethias parce que, comme elle, cette entreprise est confinée au marché belge. Ces deux entreprises pourraient trouver de la croissance ou partager des coûts en commun.” Jusqu’à quand?

D’autres entités préoccupent au moins autant que Proximus et bpost. Quid de la SNCB quand elle sera confrontée à une plus grande concurrence européenne ? “On peut aussi évoquer Elia où l’on attend un CEO depuis un an, précise Geert Noels. Chris Peeters a quitté Elia depuis le 6 septembre 2023 et n’a toujours pas de successeur. Que cela dure quelques mois, d’accord, mais plus d’un an, c’est incroyable. Il y a bien une CEO ad interim, Catherine Vandenborre. Mais qu’on la nomme à titre définitif alors!”

Selon Noels, cela est aussi révélateur: “On en arrive à la conclusion que ce processus est pollué par des petits jeux politiques ou des stratégies. Certains groupes de pression au sein des pouvoirs publics pensent sans doute que leurs intérêts risqueraient d’être moins défendus. Or, au cœur de la gouvernance, on doit penser à l’intérêt général. La gouvernance, ce n’est pas quelque chose pour faire plaisir à des académiques, c’est essentiel pour défendre les intérêts du contribuable et de la population belge.”

Une urgence, dès maintenant

Ce chantier des entreprises publiques est prioritaire pour le gouvernement de Bart De Wever, qui pourrait voir le jour d’ici la fin de l’année. “Cela s’ajoute aux autres dossiers majeurs, bien sûr, sourit Geert Noels. Mais la bonne gouvernance des sociétés publiques est stratégique pour un gouvernement. La Bourse n’est que le reflet de ce qui se passe à l’intérieur. Il y avait une sous-performance opérationnelle et on a laissé traîner les choses. Les conseils d’administration n’ont pas suffisamment joué leur rôle. C’est toute la question de la bonne gouvernance que l’on a laissé glisser.”

De façon générale, admet l’économiste, la situation des Bourses n’est pas glorieuse en Europe depuis 10 ans. “Mais il est frappant de voir que les entreprises belges n’avaient pas sous-performé à ce point auparavant. La déconnexion et le décrochage ont eu lieu depuis 2022. La ministre des Entreprises publiques, Petra De Sutter, n’a pas réagi à temps et n’a pas saisi l’urgence de travailler sur la bonne gouvernance de ces entreprises. Sa responsabilité est engagée.”

N’est-ce pas trop tard pour un gouvernement en affaires courantes? “Les affaires courantes sont une belle excuse. Quand il y a le feu, on peut intervenir pour l’éteindre en trouvant un accord au-delà des frontières des partis politiques. Or, il y a le feu ! Répondre à cette crise, c’est urgent, c’est au cœur de ce qu’un Etat doit faire.”

Guillaume Boutin s’est longuement défendu au Parlement: “La valeur en Bourse de Proximus ne reflète en rien sa valeur intrinsèque. L’entreprise est dans une santé formidable, mais le marché européen est trop fracturé, les investissements dans la fibre sont lourds et l’apparition d’une quatrième opérateur n’arrange rien.”

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici