Quels investissements choisir pour résister à l’épreuve du temps?

Investir, c’est courir un marathon de plusieurs décennies, pas une succession de sprints trimestriels. Et pour être performants dans ce marathon, les investisseurs ont intérêt à surfer sur des tendances émergentes et des thèmes pertinents à long terme. Trends-Tendances s’est lancé à leur recherche. Et vous explique comment les identifier.

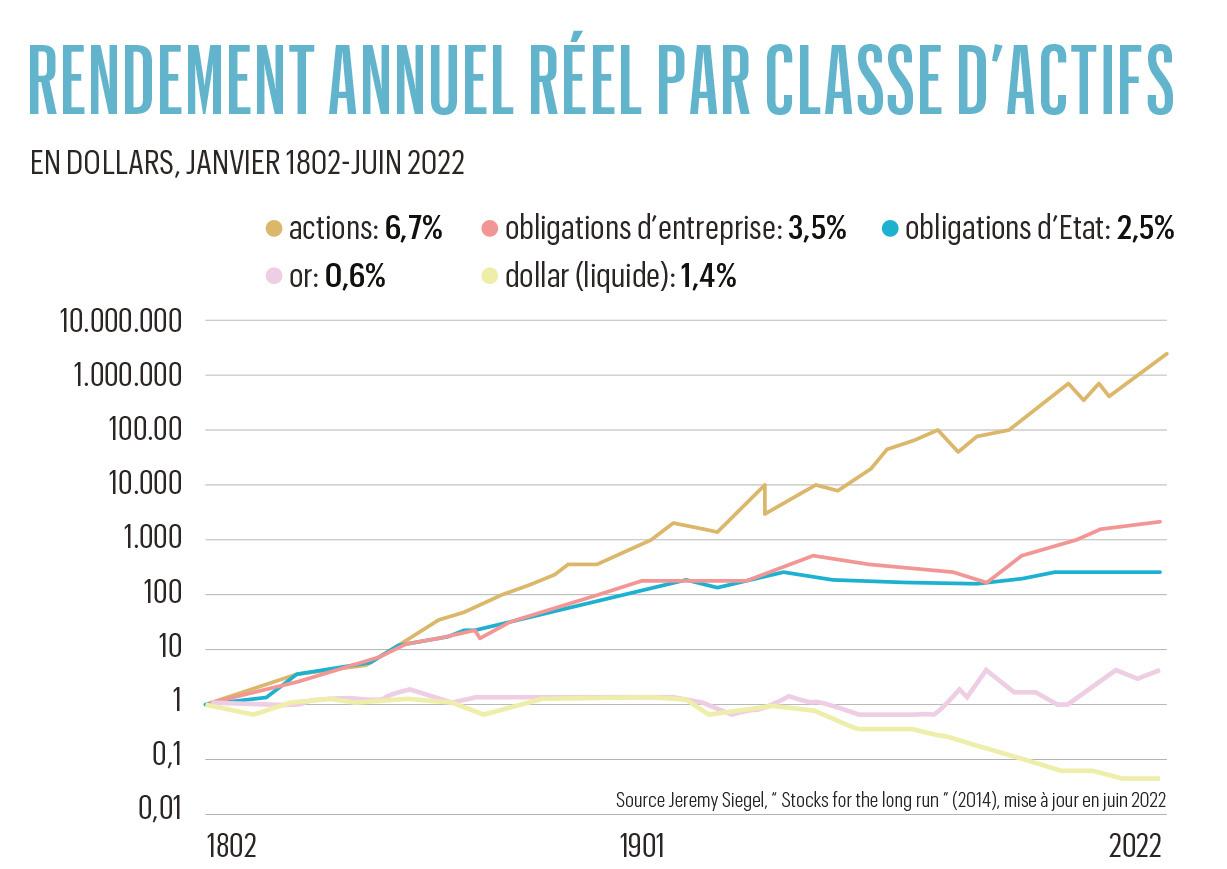

Le graphique que chaque investisseur devrait suspendre à côté du miroir de sa salle de bain provient du livre Stocks for the Long Run, de Jeremy Siegel, professeur en investissement et en finances à la Wharton School de l’université de Pennsylvanie (Etats-Unis). Ce graphique montre les rendements réels, donc corrigés pour l’inflation, des principales catégories d’actifs sur ces 220 dernières années. Les actions arrivent largement en tête, avec un rendement réel annuel de 6,6%. Les obligations se classent deuxièmes, avec 3,6%, et les bons du Trésor américains complètent le podium avec 2,5%. L’or n’affiche qu’un rendement négligeable et l’inflation a fait perdre de l’argent aux épargnants qui ont conservé leurs économies sous la forme de liquidités.

Le graphique démontre ainsi que les investisseurs ont intérêt à réfléchir en termes de décennies. Ils doivent par conséquent oser ignorer le fétichisme trimestriel en vogue au sein du secteur financier. Et ceux qui veulent réellement faire grossir leur patrimoine sur le long terme opteront pour des actions.

L’analyse des rendements de Jeremy Siegel ne porte que sur des moyennes du marché. Les investisseurs peuvent y ajouter une couche supplémentaire en misant une partie de leur portefeuille d’actions sur des tendances à long terme, des évolutions sociales et économiques dont certains secteurs profiteront plus que la moyenne sur le long terme.

Le point commun de ces thèmes à long terme est qu’ils témoignent de l’ingéniosité et de l’inventivité nécessaires pour résorber les grands déséquilibres dans le monde.

Ces tendances et thèmes à long terme constitueront alors une source bienvenue de rendement pour ceux qui investissent pour la prochaine génération – ce qui impliquent qu’ils essayent s’imaginer le monde dans lequel vivra la prochaine génération et les entreprises qui pourront y jouer un rôle crucial.

Déséquilibres

David Docherty, stratégiste chez le gestionnaire de patrimoine Schroders, passe ses journées à réfléchir à ces thèmes et tendances. Les démêler est un métier à part entière, affirme-t-il: “Le point commun de ces thèmes à long terme est qu’ils témoignent de l’ingéniosité et de l’inventivité nécessaires pour résorber les grands déséquilibres dans le monde. La transition énergétique doit par exemple contribuer à résoudre le déséquilibre du réchauffement climatique. L’innovation dans les soins de santé doit remédier au déséquilibre causé par la croissance démographique et le vieillissement de la population mondiale en nous maintenant plus longtemps en bonne santé”.

Ces déséquilibres peuvent également apparaître entre l’offre et la demande dans un domaine donné. “On en trouve par exemple dans des secteurs qui végètent dans de mauvaises habitudes, avec une offre inefficace ou une demande non satisfaite, poursuit le stratégiste. Dans de tels cas, de nouveaux venus peuvent révolutionner une industrie entière par l’innovation.”

Afin d’identifier les thèmes qui vont améliorer le monde, David Docherty se concentre, de façon assez paradoxale, sur le passé. “Nous appelons cela l’histoire du futur. Les tendances du passé nous aident à évaluer celles qui, non seulement, sont déjà pertinentes aujourd’hui, mais vont également le rester sur la durée. Des thèmes qui ont eu une importance fondamentale dans l’histoire demeurent très importants aujourd’hui et le seront encore à l’avenir.”

Défis structurels

Les soins de santé, par exemple. “En fin de compte, l’innovation dans les soins de santé trouve son origine dans notre simple volonté de survivre, qui a également été par le passé une source de nombreuses innovations restées pertinentes sur une longue période”, rappelle le stratégiste. Le besoin d’efficacité est un autre moteur fondamental à la base de nombreuses évolutions sociales et économiques depuis des siècles.

De nombreux thèmes d’investissement répondent aux défis structurels qui nous attendent. La gestion de l’agriculture et de l’eau, par exemple: “Nous devons augmenter notre production de nourriture de 70% d’ici 2050 tout en réduisant significativement notre empreinte carbone. Sacré défi…” L’infrastructure numérique est un autre secteur où la demande restera structurellement supérieure à l’offre. Et l’économie circulaire doit remédier au déséquilibre entre la croissance démographique et la diminution de nos ressources naturelles et autres stocks de matières premières.

L’Asie et les robots

Pour tirer parti de ces tendances à long terme, l’investisseur a besoin non seulement d’un regard historique, mais également d’une vision géopolitique. C’est du moins l’opinion d’Adrian Daniel, gestionnaire de fonds chez l’allemand MainFirst. Selon lui, les investisseurs ne peuvent par exemple ignorer le poids croissant de l’Asie dans l’économie mondiale. “L’économie occidentale est devenue très dépendante de l’Asie, explique-t-il. En particulier pour ce qui concerne les semi-conducteurs. Mais sans ces puces électroniques fabriquées en Asie, il nous serait également impossible de produire des voitures, des ordinateurs portables, des smartphones, etc.”

L’Asie domine aussi certains secteurs liés à la transition énergétique. “Aucun constructeur européen ne figure parmi les 10 plus grands producteurs de voitures électriques au monde. Le marché des batteries est également dominé par les entreprises asiatiques. Et si l’Occident investit lourdement dans les énergies renouvelables, le gros des métaux et des minéraux nécessaires à leur développement provient de Chine.”

Les carnets de commandes des concepteurs de systèmes automatisés et de robots explosent.”

S’il veut profiter de cet essor structurel de l’Asie, l’investisseur doit mettre en place une diversification géographique suffisante pour s’approprier une partie de cette tendance. “Les entreprises américaines représentent 70% de la capitalisation de marché du MSCI World (l’indice standard des actions mondiales, Ndlr), alors que selon le Forbes 500, la moitié des plus grandes entreprises au monde sont asiatiques, relève-t-il. Cette répartition devra mieux se refléter dans les indices d’actions à l’avenir.”

Selon Adrian Daniel, la déglobalisation est un moteur important de plusieurs thèmes et tendances. La peur d’une trop grande dépendance de la Chine incite les entreprises occidentales à rapprocher leurs sites de production. Un phénomène encore renforcé par la hausse des charges salariales en Chine. Cette tendance favorise également le secteur de la robotisation et de l’automatisation. “La relocalisation mais aussi l’inflation créent un besoin structurel d’automatisation chez les entreprises, constate-t-il. Résultat: malgré le ralentissement économique attendu, les carnets de commandes des concepteurs de systèmes automatisés et de robots explosent. Rien qu’en Chine, le vieillissement rapide de la population active constitue un énorme incitant à l’automatisation.”

Défensif et dynamique

Pour déterminer quelles tendances ils se doivent de privilégier, les stratégistes de la Deutsche Bank ont, eux, regroupé leur univers thématique en un triangle délimité par trois grands domaines: technologie, démographie et durabilité. Ils ont ensuite défini une dizaine de thèmes dans ce triangle. “Nous en mettons quatre en exergue, qui attireront beaucoup l’attention à l’avenir: la transition énergétique, la cybersécurité, les soins de santé et l’infrastructure”, poursuit Wim D’Haese, stratégiste à la banque allemande.

Cybersécurité et soins de santé

Les soins de santé et l’infrastructure reposent surtout sur une tendance démographique appelée à prendre de l’ampleur au cours des décennies à venir. “Nous sommes de plus en plus nombreux et de plus en plus vieux”, rappelle Wim D’Haese. Si nous voulons conserver un monde viable avec une population plus nombreuse et plus âgée, ces deux thèmes auront structurellement le vent en poupe.

Cybersécurité et transition énergétique présentent un profil de croissance plus dynamique que les soins de santé et l’infrastructure. “La cybersécurité enregistrera une croissance de plus de 12% par an jusqu’en 2030. Et la transition énergétique nécessitera 130.000 milliards de dollars d’investissement d’ici 2050, estime le stratégiste. Comme la transition énergétique, la cybersécurité est un thème éminemment technologique, ce qui en fait un investissement très sensible aux chocs de taux et aux ralentissements conjoncturels plus marqués. Les soins de santé et l’infrastructure constituent en revanche des options plus défensives dans nos thèmes à long terme. La combinaison des quatre crée un bon équilibre.”

Il faut prendre les cycles dans leur ensemble. Il n’y a aucun sens de fonder son analyse d’un thème à long terme donné sur la politique de taux des banques centrales.

On note également de nombreux chevauchements entre ces thèmes à long terme. “L’infrastructure, par exemple, ne se limite pas aux ponts et autoroutes: ce thème couvre également les centres de données, les réseaux de fibre optique ou l’infrastructure énergétique qui sera indispensable à la transition énergétique”, poursuit-il.

Lire aussi | DEME fait son entrée à la Bourse de Bruxelles

Les investisseurs qui choisissent de miser sur le long terme doivent également éviter de se laisser distraire par des périodes particulières comme l’année boursière écoulée, particulièrement tumultueuse. “Il faut prendre les cycles dans leur ensemble, souligne Wim D’Haese. Il n’y a aucun sens de fonder son analyse d’un thème à long terme donné sur la politique de taux des banques centrales.”

Eviter les erreurs à long terme

L’investissement en tendances ou en thèmes est cependant parsemé d’embûches. Tout d’abord, chaque tendance ne se prête pas aussi bien à un investissement en actions. “Une question importante est: est-il possible d’investir dans un thème donné? , pointe David Docherty. Certains thèmes sont dominés par les pouvoirs publics et les universités. Un investisseur n’a donc rien y gagner.”

“Ce n’est pas parce qu’une tendance existe qu’il est possible d’y investir, embraie aussi Wim D’Haese. La tâche du gestionnaire de fonds consiste à identifier des entreprises cotées en Bourse au sein des différents thèmes, puis de les utiliser pour constituer un portefeuille. Notre objectif est toujours d’investir dans l’ensemble de la chaîne d’un thème donné. C’est une manière d’introduire une diversification suffisante dans le portefeuille.” A titre d’exemple, le stratégiste revient sur la transition énergétique: “Nous nous intéresserons évidemment aux entreprises actives dans la production, la transmission et le stockage d’énergie verte, mais nous pouvons également investir dans des entreprises présentes de la mobilité verte”. Et ces thèmes à long terme ne doivent pas nécessairement constituer le coeur de chaque portefeuille à long terme, poursuit Wim D’Haese. “Le noyau du portefeuille devrait toujours refléter le marché moyen. Mais il est possible de construire autour des portefeuilles satellites focalisés sur certains thèmes”, explique-t-il.

Pour les thèmes à long terme aussi, il est important d’investir à un prix correct.

Une fois qu’ils ont identifié une tendance ou un thème à long terme, les investisseurs ne doivent pas non plus commettre l’erreur d’y injecter immédiatement des montants trop importants. Il arrive que la période ne soit tout simplement pas propice. “Voyez les valeurs technologiques au début du millénaire, rappelle David Docherty. Un grand nombre des prédictions qui avaient été lancées à l’époque se sont entre-temps réalisées, mais cela n’en a pas fait pour autant le moment idéal pour investir. Pour les thèmes à long terme aussi, il est important d’investir un prix correct, ce n’est pas parce que l’on a découvert un thème que tous les autres principes de l’investissement cessent subitement de s’appliquer.”

Distinguer le passager du structurel

L’investissement thématique exige la même discipline que l’investissement ordinaire. Ainsi, payer une action trop cher risque d’hypothéquer toute chance de rendement dans une tendance structurelle. “Un thème qui prend son envol attire énormément d’investissements. Un tel afflux de capitaux peut faire prospérer temporairement certains modèles d’affaires qui s’avéreront non viables plus tard, et amener des investisseurs à acheter à des cours trop élevés. C’est pourquoi même dans un thème donné, il est crucial de sélectionner les entreprises adéquates sur la base d’une analyse individuelle”, conclut le stratégiste de Schroders. En outre, il est important d’établir une distinction entre une mode passagère et un thème structurel durable. “Certains thèmes peuvent sembler structurels, mais rapidement disparaître de la scène”, prévient enfin Adrian Daniel.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici