Solvay – Syensqo, une scission boudée par les marchés

En se scindant, le groupe Solvay espérait effacer sa décote de conglomérat. Trois mois plus tard, les deux titres affichent toutefois une perte cumulée de 5%. Un piètre bilan qui confirme une tendance globale observée depuis trois ans.

Annoncée en mars 2022, la scission de Solvay a marqué un tournant historique pour le groupe fondé en 1863. L’un des principaux objectifs était d’effacer la décote de conglomérat chimique plombant la valorisation du titre comme l’indiquait Ilham Kadri, CEO de Solvay. “Cette scission est pour nous la meilleure façon de libérer leur potentiel pour créer davantage de valeur. Elle donnera naissance à deux champions industriels dotés d’un projet clair.”

Bien que l’opération ait reçu un bon accueil des analystes, les marchés sont toujours restés sur la réserve. En juin dernier, ce fut même la douche froide après l’annonce des détails de la scission. Concrètement, Solvay se muait en vache à lait, conservant les activités historiques dans la chimie de base (carbonate de sodium, peroxyde d’hydrogène, etc.) et offrant un généreux dividende. L’entité a toutefois également hérité d’une dette nette de 1,9 milliard d’euros, particulièrement pesante dans un environnement de hausse de taux. D’autant plus que Standard & Poor’s a dégradé la note financière du nouveau Solvay à BBB-, le dernier cran avant la bascule dans la catégorie spéculative synonyme de coûts d’endettement plus élevés.

Enfant prodige du groupe, Syensqo rassemble les activités de spécialité, plus prometteuses à l’image des matériaux destinés aux batteries, à l’hydrogène vert ou à l’économie circulaire. Son niveau d’endettement moindre lui offre davantage de possibilités d’investissements et de croissance. Rare voix dissonante, les analystes de Jefferies avertissaient toutefois sur l’impact des surcoûts de structure découlant de la scission. Ce qui risquait d’accélérer la chute des résultats dans un environnement économique dégradé.

Première réaction positive

Les actionnaires du groupe chimique ont entériné la scission le vendredi 8 décembre, une séance clôturée par l’ancien Solvay au cours de 112,35 euros. Pour l’ouverture du lundi 11 décembre, ce cours a été scindé en 29,10 euros pour le nouveau Solvay de taille réduite et 83,25 euros pour Syensqo.

Dans un premier temps, les investisseurs ont semblé enfin répondre présent. Syensqo s’est rapidement envolé de plus de 30% à près de 110 euros, quasiment autant que le groupe uni. En l’espace de quelques heures, l’actionnaire avait ainsi gagné l’équivalent de l’action Solvay gratuitement. Ce qui confortait le scénario de la plupart des analystes évaluant que l’action Solvay ne représentait que la valorisation de ses activités de spécialité avant la scission.

Mais l’idylle n’a été que de courte durée. Trois mois après la scission, Syensqo a abandonné l’ensemble de ses gains et ne cotait ainsi plus que 83,05 euros. Solvay affichait un maigre 24,10 euros. Soit 107,15 euros au total, une perte de 5% par rapport au dernier cours du groupe uni.

La tendance boursière n’est certainement pas en cause puisque les principaux indices ont aligné de nouveaux records ces derniers mois. Outre un certain dédain des marchés, les deux titres ont souffert d’une note pessimiste des analystes Barclays, qui ont un avis de sous-pondérer (équivalent de vendre) sur les deux titres. La principale raison de ce pessimisme est la dégradation des perspectives de résultats.

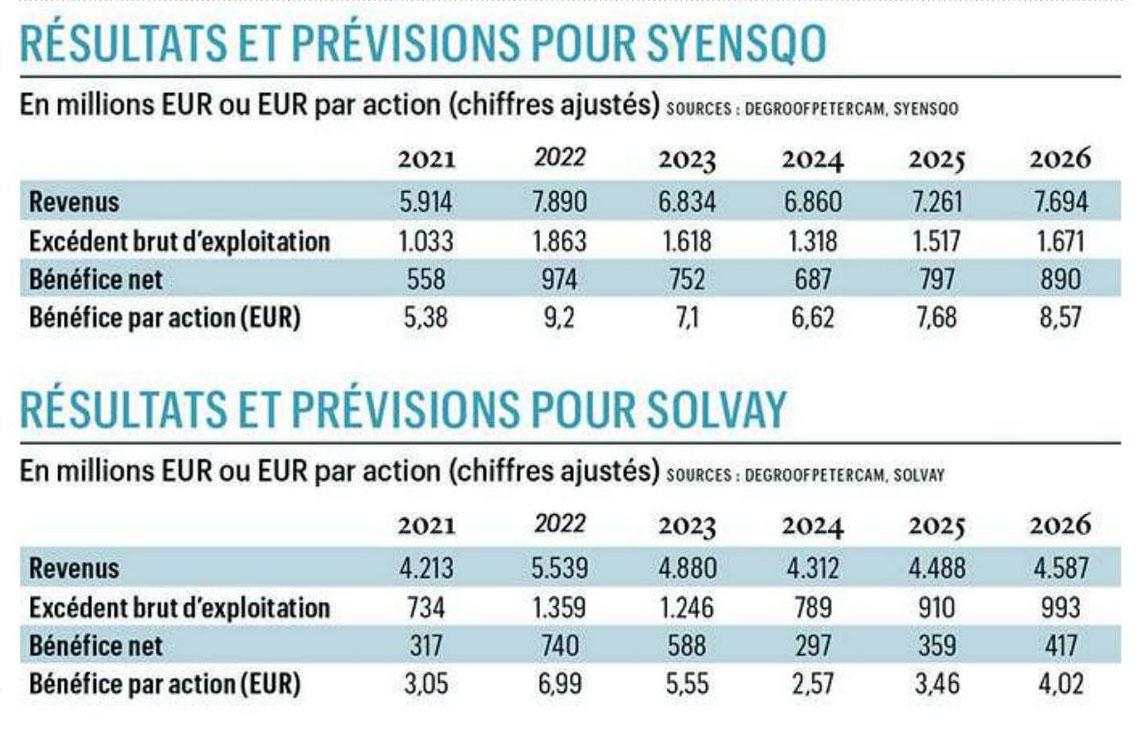

Prévisions décevantes

Ce qu’ont malheureusement confirmé les chiffres publiés par les deux groupes à la mi-mars. Après les résultats record de 2022, Solvay a connu un net coup d’arrêt en 2023 : baisse de 12% du chiffre d’affaires et chute de 21% du profit opérationnel. En termes de perspectives, le groupe ne prévoit guère d’amélioration en 2024, tablant sur un déclin de 10% à 20% de son excédent brut d’exploitation. La tendance n’est guère plus favorable chez Syensqo. L’année dernière, son profit opérationnel a chuté de 18% et cette année, il prévoit en moyenne un repli de 9% de son excédent brut d’exploitation. Des chiffres décevants que le groupe de spécialités explique par l’environnement économique et un phénomène de déstockage.

Ilham Kadri, qui a repris les rênes de Syensqo, souligne toutefois que ce recul des résultats est provisoire. A moyen terme, le groupe vise une croissance annuelle moyenne de ses ventes de 5% à 7%, grâce notamment à la demande de polymères spéciaux pour les voitures électriques, les soins de santé ou l’électronique, tout en améliorant légèrement ses marges bénéficiaires.

Frank Claassen, analyste chez Degroof Petercam, évoque un retour possible à la croissance au cours de la deuxième moitié de l’année. “De légers signes indiquent qu’il pourrait y avoir une marge de redressement au second semestre 2024 par rapport à une base de comparaison faible. Par exemple dans les batteries pour véhicules électriques, la croissance continue dans les composites et une reconstitution des parts de marché dans le secteur des biens de consommation et des matériaux.”

Lent redressement

Il faudra toutefois du temps pour que Syensqo renoue avec ses résultats record de 2022. Le groupe ne devrait y parvenir qu’après 2026 selon les prévisions de l’analyste de Degroof Petercam. Le lent redressement des résultats freinera inévitablement la reprise du titre malgré la décote que Frank Claassen évalue à plus de 25% par rapport à un ensemble de pairs dont Chemours, EMS, Clariant ou Croda.

On peut d’ailleurs observer de grands écarts de valorisation parmi ces pairs, notamment entre sociétés ayant réussi à maintenir leur profil de croissance structurelle ces dernières années et celles comme Syensqo qui connaissent un passage à vide.

Du côté du nouveau Solvay, le cours pourrait être plus réactif. La chute des résultats est encore plus marquée que pour Syensqo, mais le titre a un profil radicalement différent. A moins de 10 fois les bénéfices prévus pour 2024, année considérée comme le creux cyclique, les investisseurs sont avant tout attentifs à la pérennité du dividende.

Standard & Poor’s a dégradé la note financière du nouveau Solvay à BBB-.

A ce titre, les résultats de 2023 ne sont pas aussi mauvais qu’il n’y paraît. Le groupe a amélioré son flux de trésorerie libre à 561 millions d’euros l’année dernière grâce à la baisse de son fonds de roulement. Ce qui lui a permis de réduire sa dette nette à 1,5 milliard, tout en disposant des moyens nécessaires au maintien de sa politique de distribution.

Le dividende annuel a ainsi été fixé à 2,43 euros (y compris un acompte de 1,62 euro déjà versé), ce qui correspond à un rendement net de 7% après déduction du précompte mobilier. De généreux coupons qui ne devraient pas être remis en cause par le recul des résultats prévu pour 2024. Solvay table en effet sur un flux de trésorerie libre de minimum 260 millions d’euros, suffisant pour maintenir son dividende (dépense de 250 millions d’euros).

Scissions décevantes

Même si Solvay pourrait attirer les amateurs de dividendes élevés, le bilan de la scission demeure toutefois décevant pour les actionnaires et interpelle au regard des généreuses primes reçues par le management. Ilham Kadri a ainsi obtenu un bonus de 12 millions d’euros.

Le groupe chimique belge est toutefois loin d’être le seul à avoir succombé aux sirènes de la spin-off. L’agence Bloomberg en a recensé près de 20 par mois en moyenne ces trois dernières années. Unilever a ainsi annoncé la scission de ses activités crèmes glacées (Magnum, Ola, Ben & Jerry’s, etc.) la semaine dernière alors que General Electric se séparera de Vernova, rassemblant les activités du conglomérat liées à l’énergie, le 2 avril.

Loin des estimations purement financières, les scissions débouchent de plus en plus souvent sur des déceptions.

L’objectif est systématiquement d’améliorer la création de valeur et les niveaux de valorisation en Bourse. Ce qui était historiquement plutôt le cas avec des succès tels que PayPal (spin-off d’eBay), AbbVie (scindé d’Abbott) ou le géant des équipements pour semi-conducteurs ASML (spin-off historique de Philips).

La multiplication des opérations ces dernières années n’a toutefois pas eu le même résultat. Aux Etats-Unis, l’indice S&P U.S. Spin-Off Index affiche ainsi un maigre gain de 10% sur les trois dernières années contre une hausse de plus de 33% pour l’indice élargi de référence S&P 500.

Loin des estimations purement financières, les scissions débouchent ainsi de plus en plus souvent sur des déceptions comme en témoignent les récentes spin-off de Johnson & Johnson (Kenvue) ou Kellanova (WK Kellogg), ex-Kellogg’s.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici