En proie aux pénuries, l’économie mondiale va connaître une année charnière. Les forces stagflationnistes qui l’influencent vont-elles perdurer?

Tout au long de 2021, les banques centrales et la plupart des économistes n’ont cessé d’affirmer que les facteurs à l’origine de la hausse de l’inflation et du ralentissement de la croissance seraient temporaires. Les goulets d’étranglement de la chaîne d’approvisionnement se résorberont, les prix de l’énergie reviendront à la normale et les travailleurs du monde riche qui restent en dehors de la population active – pour des raisons que personne ne comprend vraiment – retrouveront du travail. Pourtant, alors même que l’année 2021 touche à sa fin, les marchés financiers, le public voire les banquiers centraux eux-mêmes commencent à en douter.

Les décideurs politiques sont confrontés à un problème inextricable. La réponse classique à une inflation causée par des perturbations de l’offre est de l’ignorer et de la laisser disparaître par elle-même. Pourquoi endommager les économies avec des taux d’intérêt plus élevés, qui ne débloqueront pas les ports, ne feront pas apparaître de nouvelles réserves de gaz naturel et ne mettront pas fin à la pandémie? En 2011, l’inflation en Grande-Bretagne a atteint 5,2% en raison de la hausse des prix des matières premières, mais la Banque d’Angleterre a maintenu des taux d’intérêt bas. Dans la zone euro, la Banque centrale européenne a relevé ses taux, contribuant à faire retomber son économie dans la récession. Elle s’est rapidement retrouvée avec une inflation bien inférieure à ses objectifs. Comme par le passé, l’inflation liée à la hausse des prix de l’énergie devrait s’atténuer en 2022. L’inflation est le taux de variation des prix, ce qui signifie que même si les prix ne reviennent pas à leurs niveaux antérieurs, il suffit qu’ils n’augmentent pas aussi rapidement.

Demande excessive

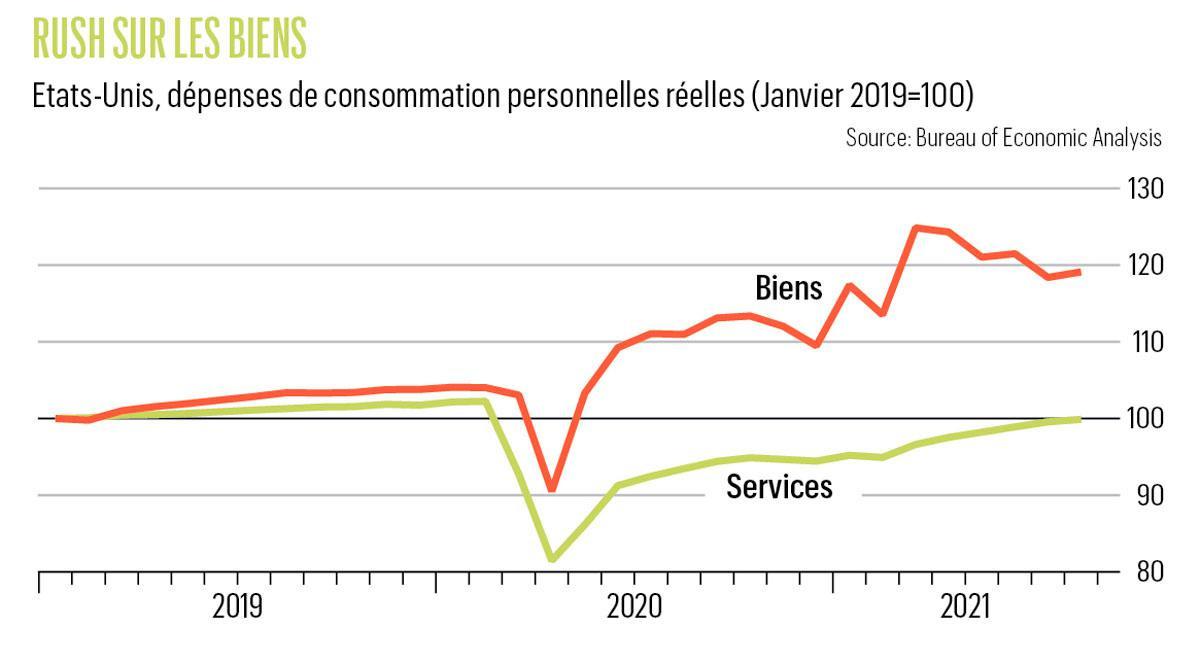

Pourtant, la comparaison avec le début des années 2010 est inadéquate. En effet, les déboires du commerce mondial en 2021 n’ont pas seulement été causés par des perturbations de l’approvisionnement, comme les épidémies de Covid-19 qui ont entraîné la fermeture d’usines au Vietnam. Ils sont également dus à une demande excessive. Les mesures massives de relance budgétaire et monétaire, associées à une distanciation sociale, ont conduit les consommateurs à s’approvisionner en produits, des consoles de jeux aux chaussures de tennis. Au cours de l’été 2021, les dépenses des Américains en biens matériels étaient supérieures de 7% à la tendance prépandémique. Dans d’autres pays, la pénurie de biens doit être mise en regard de la demande exceptionnellement élevée. Pour que l’économie mondiale revienne à une situation plus ou moins normale, les consommateurs doivent consacrer une plus grande partie de leur épargne aux services, tels que les repas au restaurant ou les voyages.

Malheureusement, les économies sont soumises à des pénuries de travailleurs nécessaires à l’essor des industries de services. Les salaires dans le secteur des loisirs et de l’hôtellerie augmentent de manière vertigineuse. De nombreux économistes espéraient que les travailleurs reviendraient à mesure que prendraient fin les plans d’aide d’urgence aux marchés du travail, comme les plans de congé et l’assurance chômage d’urgence. Jusqu’à présent, peu de signes le laissent penser, ce qui est étonnant. Pour que l’inflation soit temporaire, il faudrait peut-être que la croissance des salaires, tout comme celle des prix, diminue. Les alternatives sont une hausse improbable de la productivité, ou une baisse des marges bénéficiaires, qui sont déjà minces dans des secteurs comme la restauration.

Certains responsables de la politique monétaire commencent à craindre l’inverse: une croissance des salaires qui continue à augmenter, car les travailleurs s’attendent à une inflation plus élevée. Le monde riche n’a pas connu de spirale salaires-prix depuis les années 1970. Les “colombes” affirment que dans les économies où la syndicalisation n’est pas répandue, il est peu probable que les travailleurs négocient des salaires plus élevés. Cependant, si les prévisions de hausse de l’inflation s’avéraient autoréalisatrices, la tâche des banques centrales deviendrait soudainement beaucoup plus difficile. Elles ne seraient pas en mesure de maintenir l’inflation à son niveau cible sans sacrifier des emplois. Les marchés émergents sont coutumiers de cet arbitrage douloureux entre croissance et inflation, mais le monde riche n’a pas été aussi durement touché depuis des décennies. Dans les grands pays riches, la Banque d’Angleterre est la plus proche du resserrement – uniquement pour préserver la crédibilité de son objectif d’inflation, plutôt qu’en raison des conditions économiques sous-jacentes.

Les banquiers centraux face à l’étau économique

Il est facile d’imaginer les responsables de la politique monétaire augmenter les taux d’intérêt et finir par le regretter. Même si l’inflation restera élevée au cours des premiers mois de 2022, les banques centrales pensent généralement qu’il faut un an et demi pour que l’effet d’une hausse des taux d’intérêt se ressente sur l’économie. Les forces qui maintenaient par le passé les taux mondiaux et l’inflation à des niveaux faibles – l’évolution démographique, les inégalités et la forte demande mondiale d’actifs sûrs – pourraient s’être réaffirmées d’ici là. Dans nombre de pays, l’assainissement budgétaire imminent contribuera à refroidir les économies: la Grande-Bretagne a annoncé d’importantes hausses d’impôts et le président américain Joe Biden a du mal à faire passer des projets de loi prévoyant des affectations de crédits importantes au Congrès. Le ralentissement de la croissance en Chine, suite au ralentissement du marché de l’immobilier, pourrait se répercuter à l’échelle mondiale.

Surtout, nous sommes loin d’avoir tourné la page de la pandémie. Effectivement, la propagation du virus pourrait encore et à nouveau perturber les économies si l’immunité diminue et si de nouveaux variants résistent aux vaccins. Avec des chaînes d’approvisionnement à bout de souffle, le monde ne pourra pas répéter l’exploit de maintenir la croissance économique à l’aide de mesures de relance qui déplacent les dépenses de consommation vers les biens. Au lieu de cela, les banques centrales devront étouffer les dépenses avec des taux plus élevés afin d’éviter une inflation excessive, tandis que l’offre s’adapte à des modèles de dépenses et de travail très différents de ceux qui prévalaient dans les années 2010. Si la normalité ne revient pas en 2022, l’alternative sera un ajustement économique douloureux.

Un article de Henry Curr, rédacteur économique, The Economist.