Prime, années minimums de travail effectif, fins de carrières plus flexibles … La réforme des pensions, menée par la ministre Lalieux (PS), est sur la table de la Vivaldi. Elle sera discutée courant du moins de septembre. Quelques éléments promettent d’être épineux. On fait le point.

Combien d’années de carrière pour la pension minimale ?

La semaine dernière, le débat était vif entre socialistes et libéraux concernant le nombre d’années minimum de travail effectif pour bénéficier de la pension minimale de 1500 euros.Les libéraux veulent imposer 20 ans de travail effectif et une carrière d’au moins 30 ans afin d’y accéder (contre 15 ans à l’heure actuelle).

Les socialistes répliquent que ce seuil de 20 ans pénaliserait, entre autres, les femmes qui quittent souvent le marché du travail de façon anticipée. Ce point promet d’être vivement discuté car, selon La Libre, il ne figure pas dans le projet actuel de réforme. Mais pour le MR, il n’est pas non plus concevable que des chômeurs de longue durée obtiennent des pensions supérieures à des indépendants qui ont travaillé toute leur vie. La Vivaldi s’est engagée dans son accord sur les pensions à rehausser les pensions les plus basses. Il est ainsi prévu que la pension minimum augmente “progressivement” pour atteindre 1.500 euros à l’horizon 2024.

Motiver le travailleur à travailler plus longtemps

Le projet de réforme veut motiver les travailleurs à prester plus longtemps en fin de carrière, à l’aide d’incitants, sous la forme de primes, ou de bonus à l’emploi, lorsque les conditions d’une retraite anticipée sont remplies.

Des fins de carrières plus flexibles

L’idée est d’aménager les fins de carrière de manière plus souples, en proposant à un travailleur de plus de 60 ans de se voir accorder un crédit-temps à mi-temps ou en 4/5, en échange d’une carrière plus longue. L’idée est aussi de proposer à un senior de former à mi-temps un jeune travailleur qui le remplacerait. Ou encore, la possibilité de passer d’un métier lourd à un autre plus léger. Ces différents points devraient être évoqués à l’occasion de la Conférence sur l’emploi prévue début septembre, annonce L’Echo.

Lire aussi: Pensions: l’âge de départ reste stable

Vers un régime unique des pensions

En 2020, l’âge effectif moyen de départ à la pension, tous statuts confondus, était de 63 ans et 4 mois, selon une analyse de l’Institut pour un développement durable (IDD) que nous relayions la semaine dernière.. Un chiffre stable depuis 2015. La moitié des départs ont eu lieu à l’âge légal, soit 65 ans.

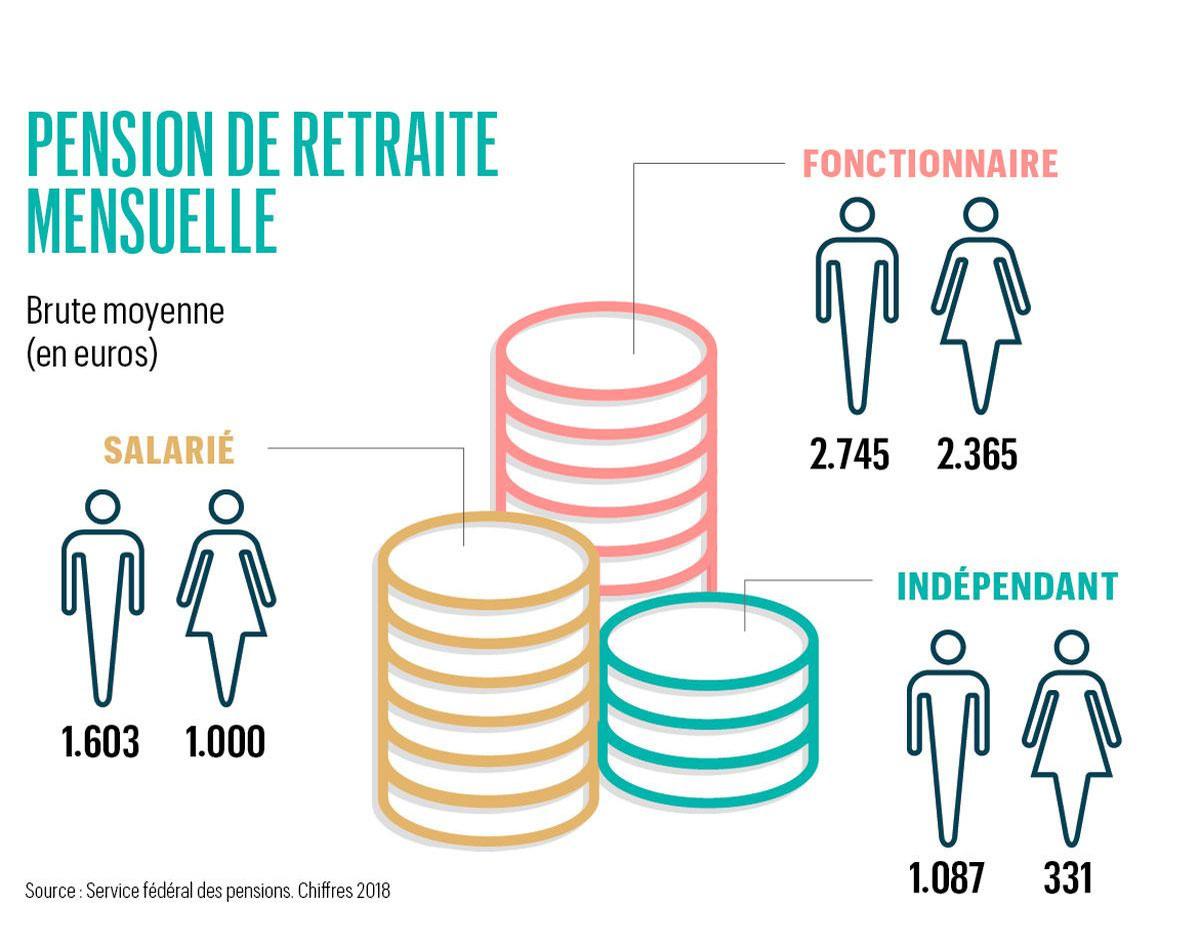

L’analyse de l’IDD montre toutefois que si l’âge choisi ne diffère guère entre salariés et indépendants, celui des fonctionnaires est nettement plus bas. En 2020, l’âge effectif moyen n’était que de 61 ans et 3 mois. C’est un phénomène connu même si cet âge a un peu reculé ces deux dernières années

Un objectif d’harmonisation des règles en vue d’atteindre un régime unique des pensions pour tous les statuts de travailleurs, tout en respectant les droits acquis, figure dans l’accord de la coalition Vivaldi. Les différents régimes spéciaux dans la fonction publique devront aussi être remis à plat. Le dossier compliqué des critères de pénibilité des fonctions pourrait revenir sur la table, avec la définition des métiers lourds. Un objectif que n’avait pas atteint le précédent gouvernement.

Une réforme du deuxième pilier (pensions complémentaires) ?

Le deuxième pilier des pensions – les pensions extralégales, dites “complémentaires” – est un autre point épineux. Ce second pilier des pensions est constitué, rappelons-le, par l’employeur pour les salariés, par l’entreprise pour ses dirigeants, mais aussi par les indépendants en personnes physiques. L’accord de gouvernement voudrait qu’il soit plus égalitaire. D’après le rapport de la Cour des comptes, il ne serait en effet pas équitable. Il avantagerait les revenus les plus aisés: ceux qui peuvent se permettre les versements les plus importants. En 2017, 1% des retraités avec les pensions les plus élevées ont bénéficié de 20% du montant total versé dans le cadre du système des pensions complémentaires, tandis que 70% des retraités n’ont perçu ensemble que 10% de ce même montant.

3,8 millions

de personnes bénéficient d’une pension complémentaire, soit environ 75% de la population active totale, salariés et indépendants confondus.

Interrogée à la Chambre, la ministre Lalieu a répondu le 25 février dernier aux questions des députés, démentant “vouloir supprimer la possibilité de bénéficier de la pension complémentaire sous forme de capital“. Mais dans le même temps, elle confirmait son intention de vouloir “mettre un terme au dérapage budgétaire lié au second pilier des pensions” (2 milliards par an, selon elle), ne plus pouvoir “accepter l’inégalité qui résulte de ce régime” et vouloir éviter “qu’un petit groupe de citoyens l’utilise comme un instrument d’optimisation fiscale”. Une réforme visant à raboter la fiscalité avantageuse des pensions complémentaires figure donc bel et bien à l’agenda du gouvernement. Et tout cela n’a rien de bien réjouissant pour nombre de Belges (Lire à ce sujet notre dossier complet : Hold-up sur les pensions extralégales: quatre millions de Belges visés)

Le second pilier ne sera pas pour autant totalement laissé de côté, les employeurs seront aussi encouragés à faire des versements corrects pour leurs travailleurs.

Une chose est en tout cas certaine: toucher au deuxième pilier ne sera pas simple. Plusieurs propositions de réforme ont déjà été faites par le passé sans jamais aboutir.