Vous êtes salarié ou indépendant? Vous avez une assurance de groupe ou un engagement individuel de pension? Mauvaise nouvelle! Une réforme visant à raboter la fiscalité avantageuse des pensions complémentaires est à l’agenda du gouvernement. Qui risque quoi? De quoi parle-t-on exactement? Gros plan sur une réforme qui pourrait faire mal à près de 80% de la population active.

Le 22 février, fuitait dans La Libre une note de travail du Conseil supérieur des finances (CSF) consacrée à la fiscalité des pensions complémentaires (constituées par l’employeur pour les salariés, par l’entreprise pour ses dirigeants ou par un indépendant). L’idée avancée par le CSF pour relever la pension minimum légale et financer en partie la réforme de l’impôt sur les personnes physiques serait d’obliger les pensionnés à percevoir leurs assurances de groupe sous forme de rente plutôt que sous la forme d’un capital. Et cela afin de soumettre ces capitaux au tarif normal de l’impôt sur les personnes physiques. Un taux qui, comme on le sait, monte vite à 50% alors qu’aujourd’hui, les sommes versées dans le cadre d’une assurance de groupe sont ponctionnées à hauteur d’une vingtaine de pour cent…

Le capital pourrait être un peu plus taxé que la prise de la rente.

Les réactions, on s’en doute, ne se sont pas fait attendre. L’idée imaginée par le CSF, institution qui conseille le gouvernement, a directement provoqué de gros remous. Le premier à être monté au créneau pour contrer ce qu’il estime être une rupture du contrat tacite entre l’Etat et le citoyen n’est autre que Bruno Colmant. Dans les colonnes de La Libre et sur les réseaux sociaux, l’économiste s’est montré très sévère quant à l’idée imaginée par le CSF, craignant qu’une telle réforme entraîne un effet de panique dans la population et le discrédit définitif de l’épargne à long terme.

Organisée ou pas, la fuite a ensuite poussé la ministre des Pensions Karine Lalieux (PS) à sortir du bois. Interrogée à la Chambre, elle a répondu le 25 février aux questions des députés, démentant “vouloir supprimer la possibilité de bénéficier de la pension complémentaire sous forme de capital“. Mais dans le même temps, elle confirmait son intention de vouloir “mettre un terme au dérapage budgétaire lié au second pilier des pensions” (2 milliards par an, selon elle), ne plus pouvoir “accepter l’inégalité qui résulte de ce régime” et vouloir éviter “qu’un petit groupe de citoyens l’utilise comme un instrument d’optimisation fiscale”.

Une poire pour la soif…

Malgré ces explications, le débat est loin d’être clos. Car si la ministre dément vouloir financer la hausse de la pension minimum avec l’argent du deuxième pilier, une réforme visant à raboter la fiscalité avantageuse des pensions complémentaires (dans le jargon, le deuxième pilier) figure bel et bien à l’agenda du gouvernement. Et tout cela n’a rien de bien réjouissant pour nombre de Belges.

85,6 milliards d’euros

Le montant total des réserves acquises par les Belges concernés par la pension complémentaire.

En tant que citoyen, contribuable, travailleur indépendant et dirigeant d’une entreprise active dans le secteur des pensions complémentaires (DRA Group), Bertrand Roland se dit d’ailleurs en profond désaccord avec les déclarations de Karine Lalieux, tant sur la forme que sur le fond. “Qu’entend la ministre sous le terme ‘optimisation fiscale’? lance-t-il. Cette expression est un problème sémantique et idéologique en soi. Car de quoi parle-t-on en l’occurrence? De fraude? Non! D’évasion? Non! De montages internationaux tirant profit de vides juridiques entre pays? Non! On parle d’un système d’incitation fiscale conçu par l’Etat lui-même pour orienter le comportement de ses contribuables et créer un cercle vertueux pour la collectivité: en conservant leur pouvoir d’achat à la pension, les travailleurs contribuables affiliés au système des pensions complémentaires participent à la santé économique du pays. Ce système d’incitation a été instauré pour compenser l’insuffisance croissante de la pension publique et tout particulièrement celle des travailleurs indépendants. La loi sur les pensions complémentaires, promulguée en 2003 par Frank Vandenbroucke (Vooruit) lorsqu’il était ministre des Pensions, visait précisément à démocratiser le deuxième pilier, celui des pensions complémentaires financées par les entreprises”, rappelle Bertrand Roland.

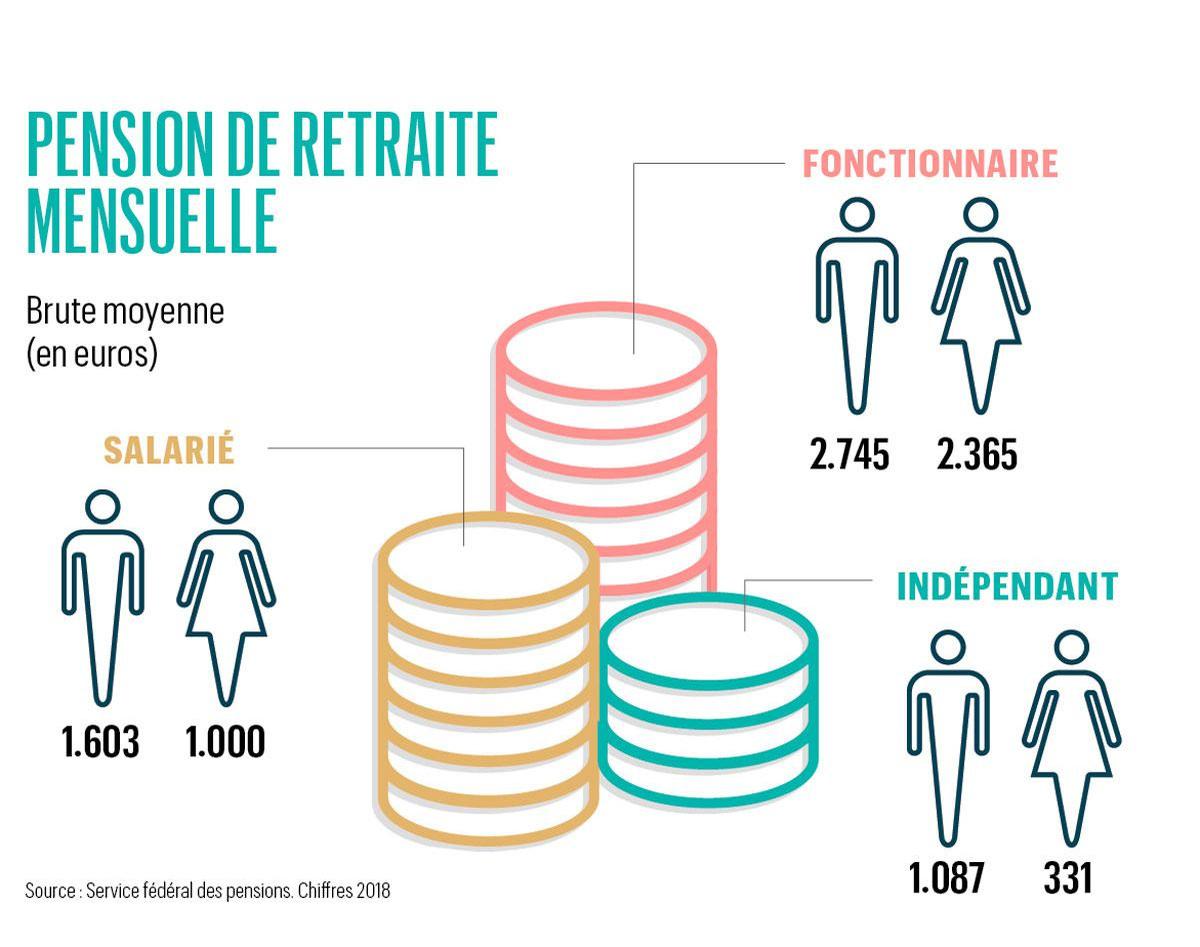

Casser ce système serait en effet oublier qu’il a été instauré pour amortir le choc entre le montant du dernier salaire et celui de la pension légale, se révèlant de plus en plus insuffisante pour assurer un niveau de vie correct aux retraités ( voir infographie “Pension de retraite mensuelle “). Les gouvernements successifs, sans exception depuis la fin des années 1990, ont régulièrement encouragé, via des incitants sociaux et fiscaux, la population à se constituer une autre poire pour la soif.

Combattre les excès

Et le résultat est là. Selon un rapport sur les pensions complémentaires de la Cour des comptes du 10 décembre 2020 (accessible sur son site), le deuxième pilier con-cerne beaucoup de monde. Pas moins de 3,8 millions de personnes en bénéficient, soit environ 75% de la population active totale, salariés et indépendants confondus. Quant aux réserves acquises par les affiliés, elles s’élèvent à 85,6 milliards d’euros. C’est dire si le sujet est politiquement sensible.

Car d’après le rapport de la Cour des comptes, le deuxième pilier des pensions ne serait pas équitable. Il avantagerait les revenus les plus aisés: ceux qui peuvent se permettre les versements les plus importants. En 2017, 1% des retraités avec les pensions les plus élevées ont bénéficié de 20% du montant total versé dans le cadre du système des pensions complémentaires, tandis que 70% des retraités n’ont perçu ensemble que 10% de ce même montant. “Aujourd’hui, le deuxième pilier est fortement soutenu par une fiscalité et une parafiscalité avantageuse, nous indique Karine Lalieux. Mais un tel soutien ne se justifie que s’il bénéficie au plus grand nombre. Or, force est de constater que ce n’est pas le cas aujourd’hui.”

Les primes de rattrapage des années de carrière antérieure risquent fort probablement d’être interdites à l’avenir.

Si la ministre ne semble donc pas opposée à cette fiscalité avantageuse, elle entend néanmoins s’attaquer à ce qu’elle considère comme être des excès. “Evidemment que les indépendants sont ceux qui utilisent le plus intensivement le système des pensions complémentaires, rétorque Bertrand Roland. Ils savent que la pension publique ne sera pour eux qu’une base incertaine et insuffisante pour subvenir à leurs besoins. Donc, pendant leur carrière professionnelle, ils doivent produire un effort supplémentaire d’épargne afin de constituer par eux-mêmes leur capital pension.”

Manque à gagner

Pour justifier sa chasse aux abus, Karine Lalieux s’appuie sur le rapport de la Cour des comptes mentionné plus haut. Pointant un problème de contrôle des montants déduits par les entreprises et de perception des cotisations sociales, il tente de chiffrer le manque à gagner annuel supposé pour les caisses de l’Etat, estimé par la ministre à 2 milliards par an. Alors que le Bureau du plan évalue dans une toute récente étude (disponible sur le site www.plan.be) le coût budgétaire du deuxième pilier à 3 milliards, la Cour des comptes signale pour sa part que le montant précis des dépenses fiscales du système des pensions complémentaires n’est pas chiffré par le SPF Finances. Le rapport note toutefois que “les employeurs et sociétés avec dirigeants d’entreprise indépendants ont effectué des versements pour pensions complémentaires s’élevant à 5,2 milliards d’euros. Or, il est possible qu’une partie de ces versements aient été déduits à tort de la base taxable de l’impôt des sociétés. Le SPF Finances peut difficilement contrôler la règle des 80% (qui limite la déductibilité des versements) notamment parce que des paramètres indispensables pour son calcul, qui devaient être fixés par arrêté royal depuis 14 ans, n’ont toujours pas été déterminés”.

Par ailleurs, la Cour des comptes estime le coût pour l’Etat du deuxième pilier en termes de cotisations sociales patronales à 611 millions d’euros pour les salariés et à 255 millions d’euros pour les indépendants. Peut-être, mais “le rapport ne tient pas compte du fait que pour bénéficier du régime favorable des pensions complémentaires, les dirigeants indépendants doivent percevoir des rémunérations proportionnellement élevées qui, elles, sont très lourdement taxées”, argumente encore Bertrand Roland. “Sans cet incitant, les dirigeants indépendants seraient naturellement amenés à percevoir leurs émoluments par des voies tout aussi autorisées mais moins rentables pour l’Etat”.

3,8 millions

de personnes bénéficient d’une pension complémentaire, soit environ 75% de la population active totale, salariés et indépendants confondus.

Le CEO de DRA Group ajoute que “la Cour des comptes ne tient pas compte non plus de l’économie réalisée par l’Etat grâce au système des pensions complémentaires qui justement, vient pallier son incapacité à assurer la sécurité financière des citoyens, contribuables une fois arrivés à la pension. Dès lors, comment la ministre s’y prend-elle pour avancer le chiffre incendiaire d’un déficit annuel de 2 milliards?”, fustige Bertrand Roland pour qui “il serait heureux que la ministre stimule et encourage la démocratisation du système des pensions complémentaires plutôt que d’allumer des foyers d’insécurité juridique”.

Lire aussi: On ne réforme pas les pensions comme ça!

Plusieurs pistes

N’en déplaise aux nombreux professionnels de la planification financière tels que Bertrand Roland, il paraît toutefois inévitable que les (futurs) pensionnés verront leur patrimoine ponctionné afin de payer une partie de la facture de la crise. Crise qui, comme on le sait, coûte cher aux finances publiques. Même notre compatriote Peter Praet le dit ouvertement: “On avait déjà des problèmes avant le Covid, comme le financement des pensions, et ils sont toujours présents. Certains se sont même aggravés. Tout ceci me fait dire que l’on n’échappera pas à un impôt de solidarité. Un impôt qui sera lié non seulement aux revenus, mais aussi à la richesse”, déclarait dernièrement l’ancien chef économiste de la BCE dans les pages de L’Echo.

Est-ce à dire qu’il faut changer le système du deuxième pilier pour ceux qui y sont depuis longtemps et pas uniquement pour les nouveaux entrants? Non, assure la ministre. “L’objectif n’est pas de revenir sur le passé mais de fixer des règles justes pour tous pour le futur. La réforme ne remettra pas en question les droits acquis.”

Doit-on alors s’attendre à ce que soit supprimée la possibilité de bénéficier de la pension complémentaire sous forme de capital? “Absolument pas”, soutient encore Karine Lalieux, nous précisant que ni elle ni le gouvernement n’ont jamais eu l’intention d’interdire cette possibilité. Un système de rente, il est vrai, est loin d’être égalitaire. Comme le rappelle Bruno Colmant, “transformer les capitaux des pensions complémentaires en rente conduirait à pénaliser les personnes qui ont cotisé toute leur vie mais qui ont une faible espérance de vie”. Et puis, percevoir son assurance de groupe sous la forme d’un capital (ce qui est généralement le cas) plutôt que sous la forme d’une rente, “c’est une liberté individuelle essentielle, insiste Bertrand Roland. A 65 ans, on est libre et adulte. L’idée avancée par le CSF d’une perception forcée du capital sous forme de rente est infantilisante. A l’âge de la pension, chaque citoyen contribuable doit pouvoir disposer de son capital comme il l’entend, sans entrave réglementaire”.

Il serait heureux que la ministre stimule et encourage la démocratisation du système des pensions complémentaires plutôt que d’allumer des foyers d’insécurité juridique.”

Mauvais signal

Reste que les propos rassurants de la ministre quant aux changements des règles du jeu ne l’empêchent probablement pas de penser à d’autres moyens pour serrer la vis. A cet égard, certains voient le gouvernement taxer un peu plus le capital que la prise de la rente, encore que le MR y soit totalement opposé.

Une autre possibilité serait de rigidifier les règles de fin de carrière et la fameuse règle des 80% (selon laquelle la somme de la pension légale et de la pension extralégale ne peut pas dépasser 80% de la dernière rémunération brute annuelle) mais qui permet cependant d’intégrer dans ces 80% les années antérieures pour lesquelles il n’y a pas eu de versement de pension (dans le jargon, back-service, système non seulement pointé du doigt par la Cour des comptes dans son rapport mais aussi remis en cause par le fisc). Est-ce à dire que, si les primes récurrentes restent déductibles, les primes de rattrapage des années de carrière antérieure seront interdites à l’avenir? On ne sait pas grand-chose des inten- tions du gouvernement en la matière et de la réforme globale des pensions qui doit être présentée à l’automne prochain. Emboîtera-t-il le pas de la Cour des comptes et de l’administration fiscale? L’avenir le dira.

Une chose est en tout cas certaine: toucher au deuxième pilier ne sera pas simple. Plusieurs propositions de réforme ont déjà été faites par le passé sans jamais aboutir. Mais en attendant, le mal est déjà fait. Quelle que soit la solution que retiendra le gouvernement (capital davantage taxé, moindre déductibilité des cotisations des entreprises, etc.), toute cette affaire au sujet des pensions complémentaires donne en effet l’image d’un Etat qui au mieux méconnaît, au pire méprise, la réalité des indépendants, des entrepreneurs et des entreprises. Le message est désastreux.

Désastreux d’abord parce que nombre d’indépendants ont déjà beaucoup de mal à se remettre de la crise, eux qui espéraient rattraper (via le back-service) toutes les années pendant lesquelles ils se sont payés au lance-pierre. Désastreux ensuite parce que la vingtaine de milliards d’euros mis de côté pendant le Covid par ceux qui ont eu la chance de conserver leur job risque de prendre la direction de la brique, c’est-à-dire le placement le plus prisé par des milliers de représentants de la classe moyenne qui attendent un complément pour leur faible pension légale. Et cela, quitte à alimenter encore un peu plus la bulle immobilière qui inquiète la Banque nationale. Désastreux enfin pour le lien déjà fort effiloché entre l’Etat et ses citoyens, compte tenu du poids bien plus lourd des pensions du secteur public, et alors que nos élus bénéficient quant à eux toujours d’un régime de pension très favorable.

Bruno Colmant, professeur à l’ULB et l’UCLouvain: “Ce serait une spoliation des pensions complémentaires”

TRENDS-TENDANCES. Faut-il absolument réformer les pensions extralégales (deuxième pilier)?

S’il y a des abus, évidemment. Mais il ne faut jamais toucher à sa structure, ni créer de discontinuités. Si, comme certains en émettent l’idée, il y a une réforme brutale et négative des pensions complémentaires, ce sera une rupture totale de confiance en l’Etat et le message implicite que le système des pensions légales pourrait lui aussi être trahi. Ce serait en vérité une nationalisation des pensions complémentaires, c’est-à-dire une spoliation. Il faut au contraire amplifier l’utilisation des pensions complémentaires afin de répondre aux difficultés de financement croissantes des pensions légales. Ces difficultés sont d’ailleurs aggravées par la crise du Covid.

Que préconisez-vous?

Il faut être lucide plutôt que doctrinaire. Le système des pensions légales par répartition, c’est-à-dire caractérisé par le financement des inactifs par les actifs, reflète une démographie et une croissance qui appartiennent au passé. De manière habile et tempérée, il faut développer, sur une période de 40 ans, la coexistence d’un système de pensions par répartition et par capitalisation. C’est la raison évidente pour laquelle il faut développer les pensions complémentaires.

Toucher au deuxième pilier revient-il à taxer les petits patrimoines?

Tout d’abord, il faut rappeler qu’en toute discrétion et contrairement aux engagements privés, le paiement des pensions complémentaires a été aligné sur l’âge de la pension légale. Des dizaines de milliers d’indépendants ont déjà été spoliés avec leur pension libre complémentaire. Les pensions, c’est un domaine sacré. Cela ramène à la fin de la vie professionnelle et de la vie tout court. Il faut du respect et de la décence. La vague proposition de transformer les capitaux des pensions complémentaires en rente conduirait à pénaliser les personnes qui ont cotisé toute leur vie mais qui ont une faible espérance de vie. Au-delà de son caractère inique, comment l’Etat oserait-il s’aventurer dans cette voie? C’est d’autant plus ahurissant dans le cadre de cette pandémie. Et ne l’oublions pas: c’est l’Etat lui-même qui a développé ce système pour répondre à ses propres limitations en matière de pensions légales.

Avec les épargnants, les jeunes et les indépendants, les pensionnés vont donc aussi payer la crise?

Ce serait légitime. Chacun va devoir contribuer de manière solidaire puisque les services de l’Etat, même imparfaits, reflètent cette solidarité dans tous les domaines, comme la médecine, l’éducation et l’aide aux personnes. Mais là aussi, il ne faut pas tomber dans la simplicité populiste, voire le simplisme intellectuel: ce n’est pas en taxant le capital qu’on crée la solidarité, et encore moins une base stable de financement. Pourquoi ne pas considérer une faible cotisation temporaire et sociale généralisée qui refléterait la progressivité actuelle de l’impôt? Mais de manière générale, j’ai toujours plaidé pour une méta-globalisation des revenus telle qu’une personne physique verrait, pendant sa vie active, ses cotisations et avantages sociaux modulés en fonction de ses revenus déclarés.

Quoi qu’il en soit, c’est un mauvais signal aussi dans la mesure où ceux qui ont pu épargner durant le Covid risquent de se diriger vers la brique et alimenter la bulle immobilière?

Effectivement.