La crise sanitaire a sérieusement ralenti les locations de bureaux neufs à Bruxelles ces derniers mois, la plupart des entreprises préférant postposer leurs envies de déménagement. Cette situation, couplée à l’arrivée de nouveaux projets immobiliers, à la réduction des besoins de certains locataires potentiels et à la rationalisation des surfaces de grands occupants, devrait conduire à une situation inédite.

Le marché bruxellois de l’immobilier de bureau continue de vivre une période contrastée. Et ses principaux acteurs, pour tout dire, ne savent plus très bien sur quel pied danser tant les interrogations pleuvent.

Quel sera le bureau de demain? Personne ne le sait vraiment, même si de nombreux observateurs esquissent certaines pistes depuis plusieurs mois. Les grandes tendances déjà actées l’an dernier restent en tout cas d’actualité. A savoir l’émergence du pré-letting (la pré-location), un attrait renforcé pour les quartiers de gare, une flexibilité dans les baux locatifs et une obligation d’immeuble durable. “Le Covid n’a fait qu’accélérer ces éléments”, précise Jean-Michel Meersseman, head of office agency Brussels and Wallonia au sein du courtier immobilier CBRE. Le second confinement a en tout cas quelque peu mis à mal la hype autour du télétravail. On se dirige donc clairement vers un modèle hybride.

Lire aussi: “Le bureau est loin d’être mort”

Mais une chose est certaine: la surface de bureau sera réduite à l’avenir pour chaque entreprise. Reste à voir dans quelle proportion. “On parle de 5 à 20% même si c’est difficile à déterminer, lance Bertrand Cotard, head of letting & sales chez BNP Paribas Real Estate. Le télétravail s’organisera autour d’un jour ou deux par semaine. Cela dépendra aussi des secteurs d’activités.” D’autres acteurs se veulent par contre plus rassurants. “Le bureau sera dorénavant considéré comme un lieu qui permet de privilégier la créativité, l’innovation, la collaboration et la culture d’entreprise, estime Gaétan Clermont, co-CEO d’Eaglestone Group. Les employés devront vivre une expérience quand ils s’y déplaceront. Ce qui entraînera l’obligation de créer de nouveaux espaces attractifs. Je pense que cette situation devrait permettre de compenser quelque peu les pertes de surface.”

Vers une baisse structurelle du “take-up”?

Si l’investissement a cartonné en 2020 (3,5 milliards), la prise en occupation (take-up) a été en net recul avec 316.000 m2, selon les courtiers JLL et BNP Paribas Real Estate. Des résultats bien éloi- gnés de ceux de 2019 (516.000 m2), une année record, il est vrai. Les dernières locations de l’année (Bruxelles-Formation à Tour & Taxis pour 7.900 m2, WWP dans la Victoria Tower pour 8.200 m2, TBWA Belgium à Zaventem pour 6.400 m2) ayant toutefois permis de sauver quelque peu les meubles. “Je suis relativement confiant pour 2021, poursuit Gaétan Clermont. L’horizon s’éclaircit quelque peu avec le vaccin. Les décisions qui ont été suspendues ces derniers mois vont reprendre. On peut donc s’attendre à un effet de rattrapage. La demande des entreprises en matière de nouveaux bureaux sera importante: que ce soit des déménagements dans des immeubles aux standards plus élevés ou l’arrivée de nouvelles entreprises, il va y avoir un fly to quality. Je m’attends donc à de nombreux mouvements en 2021 et 2022. Je ne crois en tout cas pas du tout à la mort du bureau.” D’autres sont néanmoins moins optimistes que ce développeur et investisseur immobilier. Le courtier Cushman & Wakefield s’attend par exemple, dans les prochaines années, à une baisse structurelle de la prise en occupation. Elle devrait à l’avenir se stabiliser autour de 320.000 m2 alors que la moyenne de ces dernières années était de 400.000 m2. “Quelques dossiers importants devraient cependant connaître un atterrissage positif en 2021 et ainsi largement contribuer à la prise en occupation, lance Antoine Brusselmans, head of office agency chez Cushman & Wakefield Belgium. Combinée à une certaine résilience dans le segment des moyennes surfaces de bureaux, l’année 2021 pourrait donc nous réserver quelques bonnes surprises.”

Lire aussi: Quel avenir pour les bureaux obsolètes?

Près de 300.000 m2 en 2021 et 2022

En matière de développement de bureau, si les tendances de fond sont bien ancrées (mix des fonctions dans les immeubles, intégration des new ways of working, prédominance des bureaux durables et net zero carbon de même que localisation à proximité des gares), l’indécision actuelle devrait avoir deux conséquences importantes: l’une sur les loyers, l’autre sur l’offre. Pour cette dernière, elle était très faible en bureaux neufs de grade A (le meilleur) ces dernières années, surtout dans le quartier européen (Léopold). La crise sanitaire a finalement arrangé pas mal de monde puisqu’elle a ralenti la prise en occupation de certains occupants et entraîné une profonde réflexion stratégique chez d’autres. De quoi permettre de renflouer quelque peu la marmite de projets. D’autant que cette situation s’accompagne d’une réduction des surfaces louées et d’une hausse du marché de la sous-location. Certaines entreprises disposant dorénavant de 20 à 30% de superficie excédentaire. “La flexibilisation du travail dans les grandes entreprises libère actuellement des surfaces devenues non nécessaires et remet ainsi sur le marché des surfaces précédemment occupées”, confirme Antoine Brusselmans.

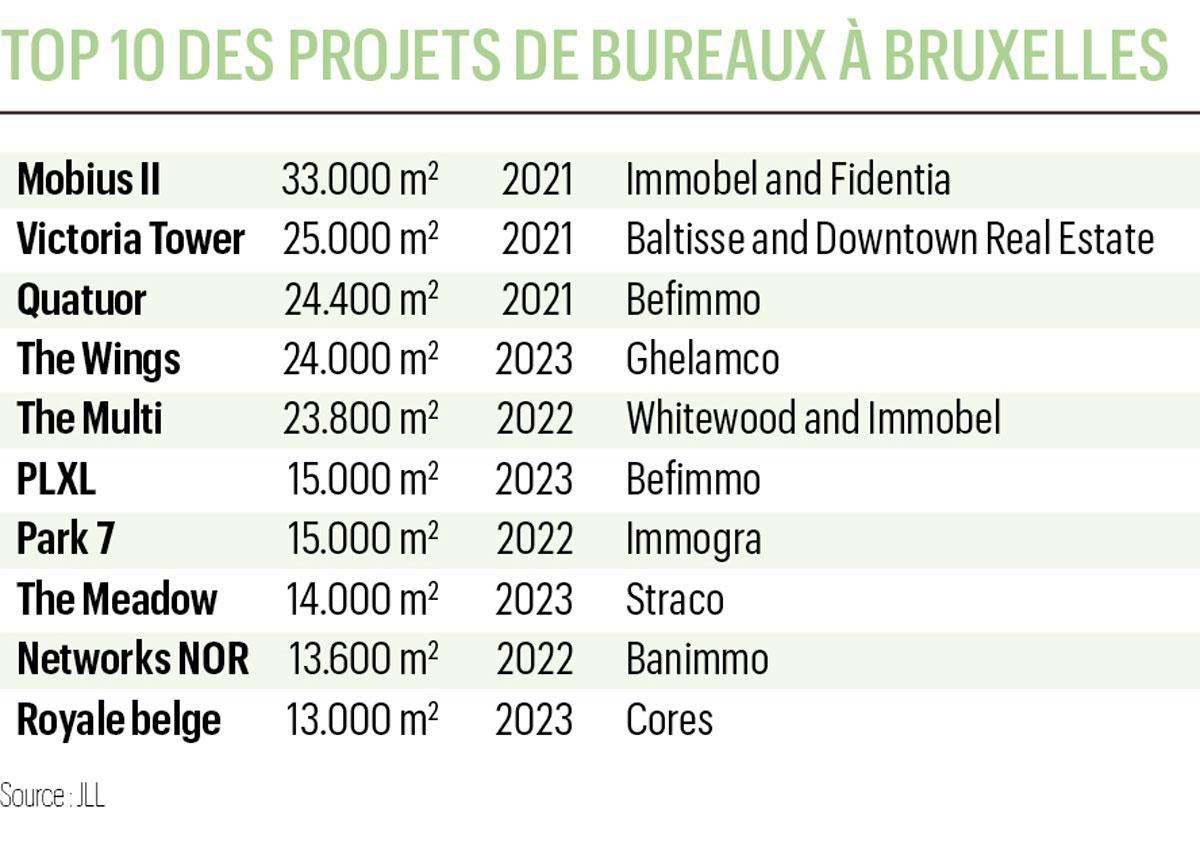

Reste que ces différents éléments, de même que la multiplication des mètres carrés de bureaux neufs qui seront mis sur le marché cette année, devront être suivis de près. Un peu moins de de 150.000 m2 de projets spéculatifs sont prévus en 2021 et autant sont dans les cartons en 2022. Si les immeubles situés dans le CBD (Pentagone, quartiers Nord, européen et Louise) devraient pouvoir tirer leur épingle du jeu et se louer rapidement, la situation s’annonce plus complexe pour les autres. “De nombreux immeubles seront livrés cette année en centre-ville et dans le quartier Nord alors qu’il reste encore beaucoup de superficies libres (24.000 m2 au Quatuor, 23.000 m2 à la Multi Tower, 32.000 m2 Möbius II, 13.000 m2 au Phoenix, 25.000 m2 au City Center, 20.000 m2 au Manhattan), note notamment Bertrand Cotard. Il y a clairement une tension sur l’offre au sein de certains quartiers. Il faudra que la demande suive. Ne parlons même pas des immeubles plus vétustes qui auront encore davantage de difficultés à se vendre et à se louer.” Un constat que tempère toutefois quelque peu Gaétan Clermont: “Il est vrai qu’on peut s’attendre à un afflux de mètres carrés, mais il faut nuancer. Cela concerne surtout le quartier Nord et le centre-ville. Dans le quartier européen par contre, il y a toujours un déficit de projets. On dénombre actuellement une quinzaine de demandes d’entreprises qui souhaitent louer entre 4.000 m2 à 5.000 m2 dans ce quartier. Et toutes ne trouveront pas preneurs”.

Cette situation aura en tout cas clairement un impact sur le taux de vacance qui pourrait grimper, selon Cushman & Wakefield, à 8,3% fin 2021 et dépasser les 8,7% fin 2022. De quoi mettre une grosse pression sur les propriétaires qui n’auront d’autre choix que de se plier aux conditions des candidats locataires. “Ils vont devoir accepter cette situation pendant toute l’année, lance Bertrand Cotard. Mais quand le marché se rééquilibrera, ils reprendront la main. Les renégociations de baux accompagnées d’une diminution des espaces devraient également se multiplier.”

Lire aussi: Le bureau paysager a fait son temps

Un constat que partage Jean-Michel Meersseman: “Les propriétaires sont clairement sous pression même si les loyers primes ne baisseront pas car il y a une volonté des occupants de tendre vers des bureaux de qualité”. Les loyers sont restés stables dans le quartier européen à 315 euros/m2/an en 2020 mais ont par contre augmenté dans le quartier Nord et se sont alignés sur ceux du centre-ville, c’est-à-dire à 275 euros/m2/an. En la matière, l’écart entre les immeubles de grade A et ceux du marché de seconde main va encore croître.

Flexibilité des baux locatifs

Si la flexibilité des manières de travailler va encore s’accentuer avec, outre le télétravail, l’apparition de hubs de bureaux en province (une stratégie défendue par Befimmo-Silversquare via le coworking), la flexibilité des baux locatifs va également être renforcée. “Il y a dorénavant une volonté d’obtenir davantage de souplesse dans les contrats, estime Bertrand Cotard. Il y aura, par exemple, moins de baux de longue durée. Dans un projet neuf, un promoteur demandera toujours un bail d’au moins neuf ans. Mais pour répondre à la demande de flexibilité, il devra accepter, par exemple, un bail de neuf ans pour 7.000 m2 et de trois ans pour 3.000 m2. Les sociétés ne savent pas comment les modes de travail vont évoluer à l’avenir. Elles veulent pouvoir se retourner, d’autant que ce procédé permet de réaliser des économies.” A contrario, certains propriétaires prennent les devants pour verrouiller des contrats de longue durée avec d’importants occupants qu’ils séduisent avec des conditions avantageuses. Un élément supplémentaire qui confirme la difficulté croissante de cerner clairement le marché bruxellois de l’immobilier de bureau.

Vers une nouvelle belle année?

Année record en 2020 en matière d’investissement, le volume s’élève à 5,7 milliards pour toute la Belgique, dont 61% rien que pour le bureau. Soit 3,5 milliards. Parmi les principales transactions, relevons la vente par Breevast de la Tour des Finances à des investisseurs sud-coréens, Meritz Securities, pour 1,3 milliard, la vente par Iret Development du complexe Post X (Anvers) à AG Real Estate pour 260 millions, ou encore la vente par Ghelamco de l’Iris Tower à Deka Immobilien pour 205 millions. Le nombre de transactions liées à des immeubles à redévelopper a augmenté de 30%, comme par exemple l’achat du site de Total par Immobel dans le quartier européen. Le rendement prime s’est stabilisé à 3,9%, comme en 2019.

Qu’attendre de 2021? Le volume d’investissement sera bien évidemment moindre puisqu’il n’y a qu’un seul actif comme la Tour des Finances dans le pays. JLL s’attend toutefois à un volume d’investissement de 4 à 4,5 milliards. “La préférence pour les actifs sûrs restera la norme compte tenu de l’incertitude prolongée de cette période, estime Adrian Glatt, head of capital markets Belux chez JLL. Les baux à long terme avec des locataires institutionnels ou les institutions européennes sont particulièrement appréciés par les investisseurs. Tout comme le fait que la localisation d’actifs à proximité d’une station de métro ou d’une gare reste plus que jamais un critère clé d’investissement. Les exigences en matière d’environnement sont plus élevées que jamais. Enfin, les investisseurs institutionnels évitent de se tourner vers des immeubles qui possèdent comme locataire un acteur du coworking avec une superficie importante. Ils cherchent plutôt des immeubles qui possèdent une série de services (restaurant, salle de gym, salle de yoga, blanchisserie, etc.). Une baisse des rendements inférieure à 3,9% ne doit en tout cas pas être exclue cette année.”

Par ailleurs, ajoutons que certains investisseurs recherchent de plus en plus des immeubles à redévelopper. Et pas seulement pour les transformer en résidentiel. Même si l’immeuble est obsolète mais situé dans le quartier Léopold, cela fera l’affaire.