La livre sterling a perdu 1,7% par rapport à l’euro la semaine passée. Depuis le début de l’année, elle a déjà abandonné 13,9%.

Il est peu probable que les ministres prennent des vacances estivales cette année. Les conséquences du référendum anglais se feront encore sentir pendant des mois. Le plus déplorable de cette situation est qu’aucun parti, en Grande-Bretagne comme dans l’Union européenne, n’a de plan B. Tous les partis ont menti. À l’instar de la banque américaine JPMorgan qui, avant même le vote, avait affirmé déplacer son activité hors de la City si le Brexit l’emportait. La semaine passée, toutes les filiales des banques américaines, JPMorgan incluse, ont réaffirmé leur volonté de rester.

Plan post-Brexit ?

Le Brexit a aussi démontré qu’aucune institution ne s’était préparée à pareille issue. Il a de plus prouvé que certaines relations entre facteurs économiques étaient impossibles. La plus flagrante concernait trois fonds immobiliers, M&G Property Fund, Aviva Investors UK Property Trust et Standard Life UK Real Estate Fund, qui gèrent ensemble quelque 9,1milliards de livres (GBP). Ils ont dû suspendre le remboursement de leurs certificats pour ne pas tomber en faillite. Cela démontre que des moyens mobilisés ne peuvent en aucun cas être disponibles à tout moment. Espérons que ces fonds n’ont pas adossé leurs avoirs à quelques structures dérivées. Sans quoi la Banque d’Angleterre se retrouverait dans la même situation que sa collègue américaine, la Fed, il y a 9ans, lors de l’éclatement de la crise des subprimes.

Sur le plan politique, même si un nouveau Premier ministre est nommé à la tête du gouvernement, il faudra patienter quelques semaines, voire des mois, avant qu’il ne propose un plan de sortie. N’oublions pas que tout plan devra obtenir l’approbation du Parlement avant qu’il puisse être soumis aux autorités européennes conformément à l’article50 du traité de Lisbonne. Et tous les opposants au retrait, dans tous les partis, prendront plaisir à mettre des bâtons dans les roues. Il est d’ores et déjà acquis que les instances européennes n’entreprendront rien et se contenteront d’assister aux débats depuis Bruxelles.

Recul de 13,9%

Ces incertitudes pèsent sur les marchés, secoués au gré des informations qui se succèdent et que nul n’a le temps d’analyser à tête reposée. Sur le marché des changes, la GBP est sous forte pression. Elle a perdu 1,7% par rapport à l’euro (EUR) la semaine passée. Depuis le début de l’année, elle a déjà abandonné 13,9%. D’un point de vue économique, ce recul constitue un avantage. Le pays souffre depuis des années d’un déficit commercial ainsi que d’un déficit sur ses comptes courants. Une baisse de la livre redresserait cette situation. Malheureusement, le système bancaire constitue le maillon faible de la chaîne, non seulement au Royaume-Uni, mais aussi dans tout l’Occident.

La reprise économique passe par le crédit. C’est du moins ainsi que les autorités monétaires nous présentent la chose. Cela se pourrait si les taux d’intérêt étaient suffisamment attrayants. Ce n’est plus le cas depuis longtemps. En outre, plus les banques concèdent des crédits, plus elles doivent accumuler des réserves. Cette contrainte ne les incite pas à opérer de la sorte. Quant aux gouvernements, leurs interventions sont bloquées par une série de directives européennes absconses, qui les empêchent de secourir les secteurs en difficulté.

Matteo Renzi, le Premier ministre italien, a lancé un ultimatum aux instances européennes. Si ces dernières ne l’aident pas financièrement à renflouer le système bancaire de son pays, il agira seul, ignorant les directives qui l’en empêchent. Cet ultimatum _ destiné en fait à sauver son référendum d’octobre _ ne pourra jamais être accepté par la Commission européenne sans déclencher l’animosité des autres pays membres de l’Union.

La santé de l’emploi soutient le dollar

Une éclaircie est néanmoins apparue dans ce ciel orageux. L’embauche aux États-Unis s’est fortement améliorée le mois passé. Les chiffres ont largement dépassé les prévisions les plus optimistes. Les Bourses ont de suite récupéré une large partie de leurs pertes antérieures. Il est toutefois prématuré de prétendre que le redressement économique des États-Unis soit durable. Premièrement, parce que les chiffres reposent sur des estimations et ne seront définitivement connus que dans trois mois. Ensuite, cette amélioration, totalement imprévue, et ce, juste avant la nomination des candidats présidentiels, exige quelque circonspection. Ce n’est pas la première fois qu’on embellit certains chiffres pour des raisons bassement politiques. Quoi qu’il en soit, la Fed ne relèvera pas ses taux directeurs ce mois-ci.

Les marchés ont connu une semaine très chaotique. Le dollar (USD) s’est raffermi de 0,6% face à l’EUR sur le marché des changes. Le yen nippon (JPY) a bondi de 2,8% en avant, propulsé par le flot de capitaux volatils submergeant le pays. Les devises liées aux matières premières ont affiché des gains substantiels, hormis le réal brésilien (BRL) et le peso mexicain (MXN) qui ont baissé respectivement de 3 et 2,95%.

L’activité sur le marché des capitaux est restée soutenue durant toute la semaine. Les titres industriels avaient la cote. Il est un fait que les investisseurs confient leur épargne à des fonds spécialisés dans ce genre de placement. Tous les titres disponibles, de préférence à long terme, ont été raflés par ces derniers, avec d’importantes hausses de cours pour conséquence. Seuls les émetteurs italiens n’ont pas participé à la fête. Les titres souverains à long terme ont également progressé, essentiellement recherchés par les fonds de pension. Les obligations bancaires, par contre, semblaient moins prisées. Les échelles des taux d’intérêt se sont tassées partout et se retrouvent à leurs minima historiques.

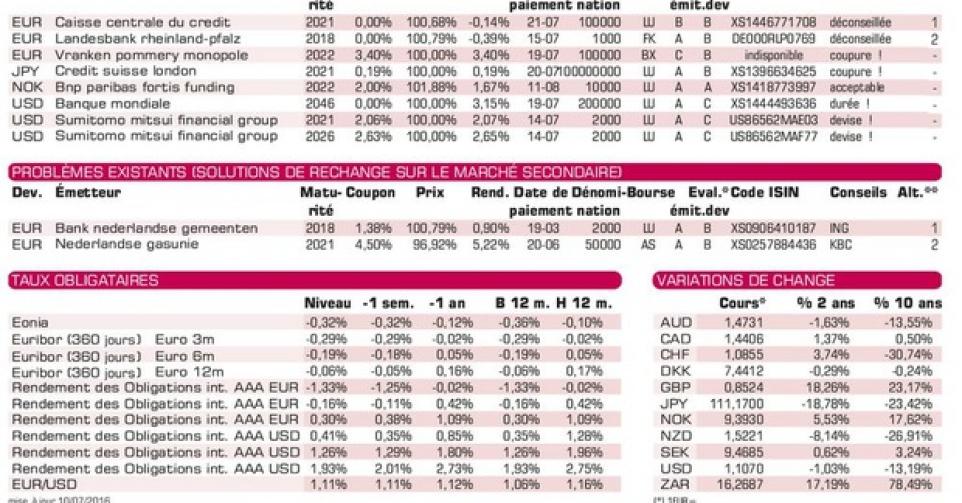

Moins d’émissions

L’activité sur le marché primaire n’a pas diminué à l’approche des vacances. La propension à émettre s’est certes réduite, mais d’importantes émissions continuent à voir le jour. Certains émetteurs parviennent même à émettre à un taux de rendement négatif. C’est le cas de deux coupons nuls de la Caisse Centrale du Crédit Immobiler de France (Baa2) et de la Landesbank Rheinland-Pfalz (A1) allemande qui sont émis au-dessus du pair (100%). Nous les déconseillons tous les deux.

Le producteur de champagne belge Vranken (sans notation) vient d’émettre un emprunt de petite envergure (25millions de EUR) à six ans. Aux conditions de souscription, le titre rapporte 3,5% de plus que la moyenne du marché, ce qui est acceptable. Dommage que ses coupures soient aussi élevées. BNP Paribas Fortis (A) émet un emprunt à dix ans en couronne norvégienne (NOK). Comme d’habitude, le montant final sera déterminé par le nombre de souscriptions. L’émission restera donc de petite envergure, son montant se situant entre 10 et 900millions NOK. Ses conditions sont néanmoins correctes.