La présidente de la Banque centrale américaine (Fed) Janet Yellen a inauguré le symposium annuel des banques centrales à Jackson Hole. Elle y a tenu le discours d’ouverture, dont la teneur n’a pas apaisé les esprits.

La présidente de la Fed y a en effet répété ce qu’elle avait déjà affirmé le mois passé, à savoir que l’économie américaine se redresse mieux que prévu, le chômage régresse et les salaires progressent. Un relèvement des taux directeurs n’est dès lors plus à exclure. Elle a toutefois précisé qu’elle attendra la confirmation de ces améliorations avant d’agir. Les chiffres sur l’embauche seront publiés dans le courant de cette semaine et pourront par conséquent être décisifs.

Accélération de l’inflation

Nous savons que ces chiffres reposent sur des estimations, lesquelles sont systématiquement revues à la baisse les mois suivant leur publication. Comment la Fed peut-elle se braquer sur des données dont la fiabilité laisse tant à désirer? Elle mise en outre sur une accélération de l’inflation. Tout comme celle des banques centrales occidentales, la politique monétaire de la Fed se fonde sur un taux d’inflation de 2%. Et à chaque fois qu’une de ces banques avance une prévision, ce taux est revu à la hausse, alors que la réalité dément systématiquement ce fait.

La politique monétaire _ par laquelle plus de 10.000milliards d’argent frais ont déjà été déversés dans le système bancaire _ a conduit à une baisse vertigineuse des taux d’intérêt. Aujourd’hui, plus d’un tiers des emprunts d’État ne rapporte plus rien. La croyance prévalait que cette distribution d’argent allait renforcer les crédits censés revigorer les économies défaillantes. Au bout de huit ans d’un tel régime, aucune économie n’a renoué avec la croissance.

Entendons-nous bien, si la conjoncture s’améliore, il y a lieu de constater simultanément une baisse du chômage, une hausse des revenus fiscaux et une augmentation de la consommation. Aucun de ces trois facteurs ne s’améliore en Occident, que du contraire. Le bon sens suggérerait qu’on abandonne une politique qui ne porte pas les fruits escomptés et qu’on opte pour une autre plus adaptée. Il n’en est rien.

Pas d’argent hélicoptère

Les banquiers centraux réunis au Wyoming sont à court d’idées. Certes, certains doivent encore s’exprimer lors de ce symposium, mais il est peu probable qu’ils reconnaîtront leurs égarements. Quant à la possibilité de distribuer de l’argent gratuitement aux ménages (helicopter money), il n’en a pas été question. Les banquiers centraux se plaignent du laxisme des gouvernements et prétendent qu’ils ne peuvent pas seuls redresser la situation, qu’il convient de les assister avec des mesures fiscales appropriées. Ils oublient au passage que leur politique a à ce point perturbé les marchés et rendu le système bancaire totalement dépendant de leurs largesses, qu’une assistance gouvernementale dans ces conditions reste plus qu’aléatoire. Et ce, d’autant plus qu’il n’existe quasiment aucune collaboration entre les banques centrales et les gouvernements, tant les premières défendent leur indépendance.

Les professionnels se demandent aujourd’hui si la Fed osera effectivement relever ses taux directeurs en septembre. D’après les sondages, la probabilité ne s’élèverait qu’à une chance sur quatre. On constate toutefois que le taux des Fed Funds, le tarif utilisé sur le marché de l’argent au jour le jour, progresse depuis quelques semaines. Est-ce un signe avant-coureur ou doit-on considérer que cette hausse découle d’un manque temporaire de liquidités sur ce marché, comme nous l’avons esquissé la semaine dernière?

Succès des fonds obligataires

Une chose est sûre, l’épargne se rue actuellement vers les fonds obligataires. Rien qu’au mois d’août, près de 10milliards de dollars (USD) s’y sont engouffrés. Avec ces apports, ces fonds achètent à tout va des obligations industrielles sans trop se préoccuper de leur qualité. Mais le jour où les taux d’intérêt changeront réellement de cap, il va de soi que ces titres dégringoleront, entraînant ces fonds dans leur chute. Une nouvelle bombe à retardement.

L’inquiétude concernant les taux d’intérêt rend la vie dure aux opérateurs. Aucun marché n’est épargné. Sur celui des changes, les devises sont passablement chahutées. L’USD a été sous pression toute la semaine. Il l’a terminée en hausse de 0,3% par rapport à l’euro (EUR). La livre (GBP), qui profite de la situation, a regagné 1,3%. Il est trop tôt pour prétendre à un changement de tendance la concernant. Le franc suisse (CHF) a perdu un peu de terrain, abandonnant 0,7%. La crise politique affectant le gouvernement de Pretoria a pesé sur le rand (ZAR) qui a reculé de 3,5% tandis que les taux d’intérêt progressaient dans le pays. Le dollar australien (AUD) s’est raffermi de 0,7% et son homonyme néo-zélandais (NZD) de 1,2%.

D’importants mouvements ont été décelés sur le marché des capitaux. Les titres pourris et tous ceux du secteur énergétique ont excellé en EUR. Les obligations à long terme étaient aussi sollicitées. Seuls les titres sud-américains se sont tassés. En USD, les obligations du secteur minier ont poursuivi leur redressement, alors que tous les titres émanant d’Afrique du Sud ont dégringolé. Les obligations à long terme continuent leur progression en GBP. Ces mouvements ont influé sur les courbes de rendement, qui se sont légèrement tassées. On dénombrait en moyenne deux fois plus de titres à la hausse qu’inversement, hormis en ZAR où leur nombre s’équivalait.

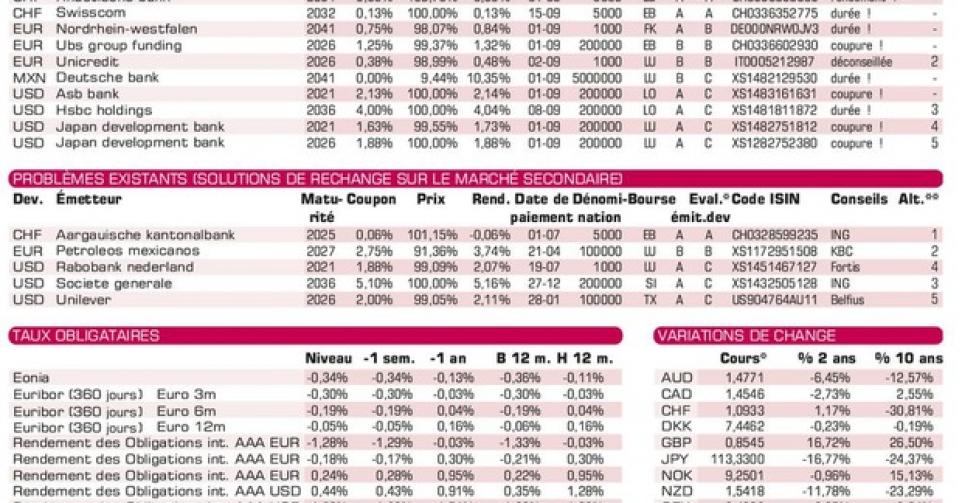

Émissions de qualité médiocre

Le marché primaire reste submergé par de nouvelles émissions, souvent de qualité médiocre. Les banques émettent de nouveau à tout va. Nous déconseillons leurs emprunts ainsi que tous les coupons nuls qui sont beaucoup trop sensibles aux variations des taux d’intérêt, et ce, malgré leur rendement généralement supérieur à la moyenne du marché. Depuis peu, on remarque que le prix sur le marché gris diffère de moins en moins de celui de souscription. Un signe que le marché arrive à saturation. Pour l’instant, il n’y a franchement rien d’intéressant pour le petit porteur.