Le nouveau gouvernement grec prouve que l’affirmation ” There Is No Alternative ” est purement fallacieuse.

La Grèce et les autres Etats de l’Union européenne ne s’entendent pas. Tout ce qu’énonce actuellement le nouveau gouvernement grec est soit mal interprété, soit ignoré. Personne ne fait l’effort de clarifier les choses. Les dirigeants européens préfèrent attendre les premières actions concrètes de ce gouvernement avant de s’exprimer. Quoique certains ne se privent pas de lancer des menaces à son encontre.

Effacement de la dette

La Grèce a une dette de l’ordre de 388 milliards d’euros (EUR) vis-à-vis de ses créanciers internationaux. Une dette supérieure à ce qu’elle était avant que la crise ne l’assaille ! C’est une des particularités des plans de sauvetage imaginés par la Troïka. C’est précisément ce qu’avait souligné le nouveau ministre des finances, Yanis Varoufakis. Le gros des montants reçus n’a pas servi à soulager le pays, mais était destiné au remboursement des créanciers étrangers. Aussi le ministre estime-t-il qu’un tiers environ de ces sommes devrait être effacé. Chose que ni l’Allemagne, ni l’Eurogroupe ne veulent entendre. C’est que ce sont les deux principaux créanciers dans cette affaire.

Après d’interminables discussions en 2008, les banques possédant des titres grecs ont finalement convenu d’en réduire la valeur de moitié. Ensuite, elles ont profité des largesses de la Troïka pour écouler le solde de leurs créances auprès des instances européennes ou de banques nationales, de sorte qu’aujourd’hui, ce sont elles les principaux créanciers de la Grèce. Et ce que la Troïka fournit en liquide sert essentiellement au remboursement de ces dettes-là.

Changement de cap

Le nouveau gouvernement souhaite changer de cap et destiner l’argent reçu à promouvoir la croissance du pays. Les remboursements arrivent en dernier. Il met aussi un terme aux privatisations. Cette nouvelle politique semble surprendre les autres dirigeants européens. Pourtant, ce plan faisait partie des promesses électorales de Syriza. Et maintenant que le peuple grec l’a élu au pouvoir, l’Union ne peut qu’admettre ce changement de cap et essayer de le faire concorder avec son diktat d’austérité.

L’Allemagne peut être farouchement opposée à ce revirement et croire que la Grèce n’aura d’autre option que de se plier à ses exigences ou quitter l’Union, mais elle se trompe. Premièrement, parce qu’aucun membre de l’Union ne peut en expulser un autre. Si la Grèce décide de rester dans l’Union, ce sont alors les autres membres qui ont un problème. En effet, le pays peut parfaitement survivre avec l’argent qu’on lui a octroyé et, contrairement à ce qu’on affirme souvent, ne sera pas obligé de quitter de lui-même le navire. De plus, rien n’est prévu dans aucun traité pour contraindre un membre à quitter l’Union. Et il est trop tard pour y ajouter un tel paragraphe.

Ensuite, si aucune des parties n’est prête à faire des concessions, il va de soi que la Grèce arrêtera tout remboursement et ce seront les créanciers qui connaîtront des problèmes. Ce ne serait pas la première fois qu’ils seraient incapables d’imposer leurs vues. Rappelons-nous le cas de l’Islande. L’idée que d’autres membres de l’Union ayant souffert préalablement sous les plans de la Troïka (Irlande, Portugal, Espagne) se sentiraient lésés si les instances européennes baissaient la garde face à la Grèce, n’a pas de sens non plus.

C’est que la Grèce dispose d’un atout dévastateur qu’elle utilisera à bon escient : déclarer une partie de sa dette illégitime. Une dette est considérée illégitime quand elle a été contractée non pas dans l’intérêt du peuple mais au profit d’une minorité. Il est clair que les dettes vis-à-vis de la Troïka pourraient facilement tomber sous ce chapitre. Ce qui créerait un précédent permettant aux autres membres de récuser de façon parfaitement légale une partie de leurs dettes. Ne perdons pas de vue que l’Allemagne a bénéficié d’une telle procédure dans les années 1950.

Risque d’effondrement de l’euro

En clair, le problème ne se situe pas en Grèce mais bien auprès des instances européennes, de la Troïka. Si elles ne revoient pas posément les bases de leurs accords, elles risquent d’engendrer la désintégration de l’Union et l’effondrement de l’euro. L’arrogance du ministre des Finances allemand, Wolfgang Schaüble, devra bientôt s’estomper, car le nouveau gouvernement grec prouve qu’il existe bel et bien une autre voie et que l’affirmation TINA (“There Is No Alternative”, il n’y a pas d’alternative), dont usent régulièrement nos dirigeants, est purement fallacieuse.

Pour l’instant, les opérateurs restent prudents. Les titres grecs sont bien entendu plombés, causant des pertes substantielles à leurs détenteurs. Ce jeu est toutefois absurde. Surtout si Syriza met en application son plan de nationalisation de certains secteurs. Car en faisant chuter les cours, le dédommagement sera moindre et l’affaire plus profitable pour l’Etat grec.

Rouble: -9,6%

Le marché des changes a été surpris par la détérioration inopinée de la croissance aux Etats-Unis. Le dollar (USD) a cédé près de 1% face à l’EUR et a entraîné la plupart des autres devises avec lui. Le fait que la Réserve fédérale (Fed) ait décidé de ne rien modifier sonne comme une confirmation quant à la fragilité de la conjoncture américaine. Les spéculateurs se sont fait à nouveau surprendre (après le recul du franc suisse, CHF) et ont dû clôturer précipitamment leurs positions. Ce qui a ralenti la chute du billet vert. Le real brésilien (BRL) a plongé de 3,5%, la lire turque (TRY) de 4,5%, le dollar canadien (CAD) de 2,7%, son homonyme australien (AUD) de 2,5%, le néo-zélandais (NZD) de 3,4%. Le CHF a chuté de 6,2%, suite probablement à une intervention de la banque centrale du pays. Celle-ci a manifestement décidé de décimer les spéculateurs du marché. Le rouble (RUB) a perdu 9,6% après que la banque centrale du pays a abaissé ses taux directeurs de 2%.

Morosité sur le marché des capitaux

Les titres souverains à long et très long termes en EUR et en livre (GBP) ont excellé sur le marché des capitaux, engendrant des profits dépassant souvent les 10% et accentuant l’aplatissement des courbes de rendement. Les banques grecques, les émetteurs russes et ceux liés au secteur pétrolier, par contre, ont perdu pas mal de plumes. Les titres pourris se sont raffermis en USD. La tendance générale était plutôt maussade, hormis en devises exotiques à haut rendement.

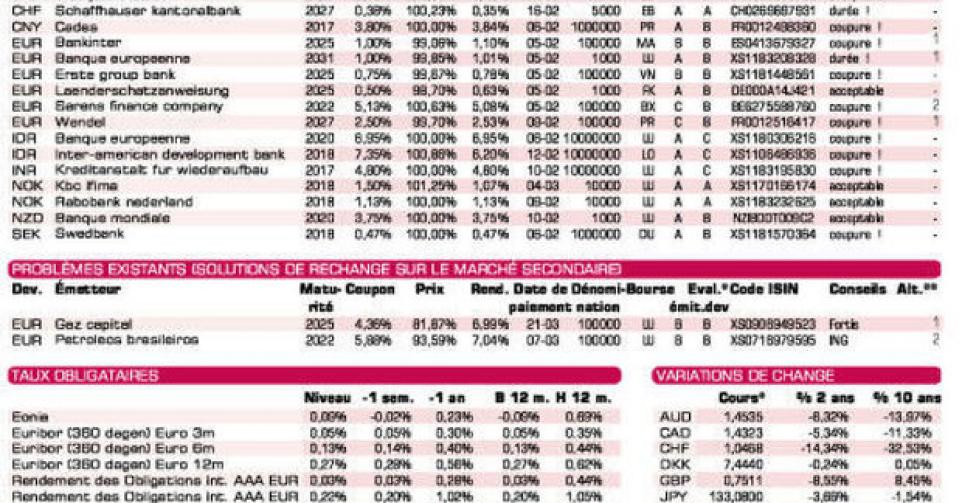

Les banques continuent de submerger le marché primaire de leurs émissions. Le groupe belge de transport de matériels lourds Sarens (BB-) lance son premier emprunt sur le marché international. L’émission porte sur 125 millions EUR, est subordonnée, court 7 ans et comporte des coupons semestriels de 5,125% l’an. Ce coupon peut augmenter de 0,75% si la notation de Sarens passe sous BB-. Aux conditions de souscription, cet emprunt rapporte 4,65% de plus que la moyenne du marché, ce qui est généreux. Il va de soi que les titres ne sont déjà plus disponibles. Pour en obtenir, il vous faudra débourser 102,63% en moyenne !

KBC Ifima (A2) lance une émission à 3 ans en couronne norvégienne (NOK) selon sa méthode habituelle : le montant dépendra du succès auprès des investisseurs. Les conditions sont techniquement correctes. L’émission est toutefois assortie d’une clause bail-in qui permet à la banque de stopper séance tenante tout amortissement en cas de difficultés financières.