L’effondrement était le plus prononcé sur les titres à très long terme, où la perte dépassait largement les 10%.

Comme prévu, la semaine écoulée était des plus chaotiques. Comme prévu aussi, les membres de la Troïka n’ont pas cédé un pouce et ont présenté un plan ridicule. Et bien sûr, le gouvernement grec a rejeté cette proposition. Il pouvait difficilement faire autrement. Dommage, car tout avait bien débuté.

Le 27 mai dernier, lors de la réunion des membres de la Troïka à Dresde, la présidente du Fonds monétaire international (FMI), Christine Lagarde, avait proposé trois semaines de répit à la Grèce. Ce n’est donc pas la Grèce qui a réclamé ce délai comme on l’entend partout, mais c’était une manoeuvre réfléchie de la part du FMI qui visait à gagner du temps pour faciliter les pourparlers en cours. Il est donc indécent de prétendre que ce délai était une demande extraordinaire de la part de la Grèce.

Ultime proposition

Lundi passé, la Grèce avait envoyé ses propositions à ses créanciers. Le document compte 47 pages, détaillant toutes les mesures envisagées, chiffres à l’appui, ainsi qu’une série de réformes et leur calendrier. La Troïka a superbement ignoré ce document, osant même le qualifier d’extravagant. Elle a préféré remettre son propre programme, un document de quatre pages, énumérant les sempiternelles conditions du FMI. Elle n’a donc tenu compte ni de la situation politique en Grèce, ni des lignes rouges que ce pays s’est imposées depuis la prise de pouvoir de Syriza. Si l’on compare les deux documents, on constate que les chiffres émanant du FMI sont aussi dérisoires que ceux de la Grèce. Ce qui n’a pas empêché la Troïka de qualifier de façon arrogante sa proposition d’ultime, à prendre ou à laisser.

Les réformes structurelles exigées de la Grèce par ses créanciers ne peuvent pas se réaliser du jour au lendemain. Ce ne sont pas le relèvement des taxes et les restrictions en matière de sécurité sociale qui favoriseront le pouvoir d’achat du peuple grec. Les épargnes escomptées par ces mesures asociales relèvent par conséquent du ” pifomètre “. Ce qui importe est de savoir si elles sont réalisables et cohérentes. Et de ce point de vue, les propositions émanant du gouvernement grec sont nettement plus plausibles que celles de la Troïka. Il suffit de comparer les deux documents disponibles aux adresses suivantes (en anglais) :

de la troïka : http://www.tovima.gr/files/1/2015/06/04/111.pdf

de la Grèce : http://www.standaard.be/extra/static/griekse-hervorming/voorstel-tsipras.pdf

Débâcle

Que les dirigeants de la Troïka aient perdu leur bon sens se remarque aussi par l’étonnante déclaration faite par le président de la Banque centrale européenne (BCE) Mario Draghi, mercredi dernier, lors de son point de presse mensuel. Il y a déclaré que le manque de liquidités sur les marchés provenait de la faiblesse des taux d’intérêt, elle-même issue de l’assouplissement monétaire de la BCE. Les opérateurs n’en croyaient pas leurs oreilles. Ils étaient incapables de comprendre la portée du message. Etait-ce une critique ou un fait accompli ? Quoi qu’il en soit, les cours des obligations de la zone euro ont chuté à vive allure. La dégringolade était la plus prononcée sur les titres à très long terme, où la perte dépassait largement les 10% (pour les titres autrichiens, elle atteignait 19% !)

Ce revirement a surpris tout le monde. Les titres obligataires libellés dans d’autres devises ont également chuté. Seuls quelques émetteurs de qualité douteuse ont échappé à la débâcle. Tous les autres ont perdu pas mal de terrain. Le nombre de titres à la baisse représentait jusqu’à 20 fois celui des autres, orientés à la hausse. La conséquence logique de ces mouvements a été un raidissement des courbes de rendement. Elles ont toutes glissé vers le haut et le mouvement dépassait les 20 points de base (0,2%).

Question de crédibilité

Les dirigeants du G7 devront rapidement trouver une solution à la crise grecque. Il ne s’agit pas uniquement de l’avenir de l’euro et de l’Union européenne, mais bien plus de la crédibilité des instances internationales, de la solidarité des nations dites démocratiques et du maintien d’une certaine cohérence en Occident. Si aucune avancée notable n’est réalisée durant ce sommet, les conséquences seront totalement imprévisibles.

Les semaines à venir s’avéreront plus chaotiques que jamais. L’évolution des taux d’intérêt sera déterminante. Techniquement, il n’y a aucune raison pour justifier leur hausse. Mais les marchés sont confrontés à un manque croissant de liquidités. Les banques font de moins en moins fonction de teneurs de marché. Ce qui fait que depuis que le système anglo-saxon est en vigueur depuis 1986, une cotation ne sera obtenue que si une contrepartie équilibre l’échange, alors qu’auparavant les banques remplissaient ce rôle en tant que teneurs de marché. On peut donc craindre d’importants soubresauts dans l’évolution des cours prochainement. Ils seront, de plus, attisés par la présence des produits et structures dérivés.

JPY: -2,9%

L’euro (EUR) a profité d’une issue positive à la crise grecque et de la hausse impromptue des taux d’intérêt durant toute la semaine. Ce n’est qu’à la fin de celle-ci que sa tendance haussière s’est inversée après la publication d’une embauche plus importante que prévu aux Etats-Unis. Le dollar (USD) a toutefois dû céder 2,2%. Le yen japonais (JPY) a perdu davantage maintenant qu’une majorité de gens se rend compte que l’assouplissement monétaire est un échec flagrant pour le pays. Le JPY a perdu 2,9%. La livre (GBP) s’est effritée de 1,7%. Même le franc suisse (CHF) a cédé 1,3%.

RUB: -8,5%

Les devises à haut rendement et celles liées aux matières premières ont fortement souffert. La palme revenait au rouble russe (RUB) perdant 8,5% depuis que les hostilités ont repris en Ukraine. Le rand sud-africain (ZAR) a abandonné 4,1%, le peso mexicain (MXN) 3,5%, la couronne norvégienne (NOK) 3,1%, la lire turque (TRY) 2,4%, les dollars canadien (CAD) 2,7%, australien (AUD) 1,35% et néo-zélandais (NZD) 2%.

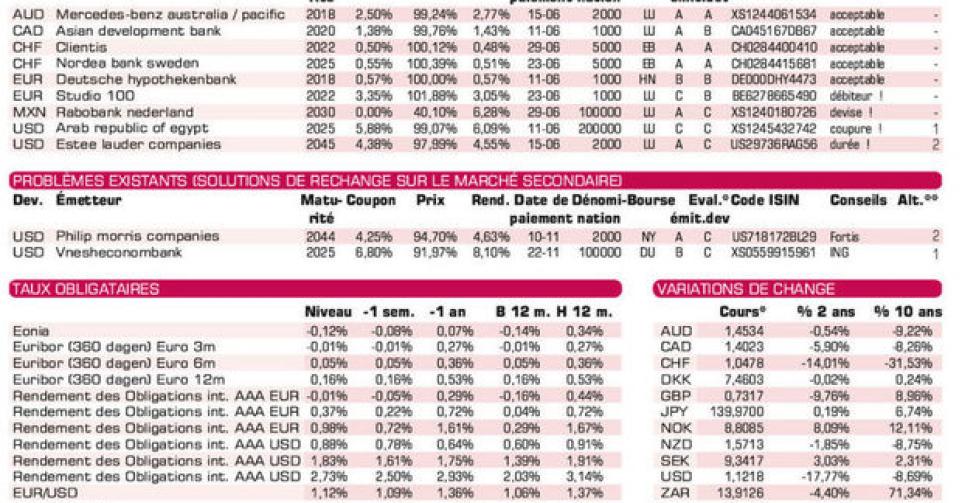

Les obligations, comme on le sait, sont sensibles aux variations des taux d’intérêt. Plus leur durée résiduelle est longue, plus grande sera leur sensibilité. Ainsi, le cours de l’emprunt en USD à 30 ans du producteur américain de produits de beauté Estée Lauder (A2) oscillera de 15,8% dans le sens inverse de celui des taux d’intérêt et ceci pour une variation de 1% de ceux-ci. Le coupon nul à 15 ans en MXN au nom de la Rabobank (A+) a une sensibilité de 5,26, ce qui correspond à 13,1% du capital investi !

Eviter le long terme

Quand les temps deviennent incertains, il vaut mieux éviter les placements à long terme. Studio 100 (sans notation), la société de programmation belge, lance un emprunt à 7 ans en EUR qui rencontre un succès retentissant. Il est fort probable que le montant émis dépassera les 90 millions prévus. L’emprunt rapporte 2,37% de plus que la moyenne du marché, ce qui lui confère une notation implicite dans la classe des BB. Reste à espérer que les programmes réalisés par Studio rencontreront autant de succès afin d’éviter tout revers financier futur. Mercedes-Benz Australia/Pacific (A-) en AUD est techniquement correcte, sans plus.