Ah la crise ! On en fête le cinquième anniversaire cette semaine-ci. En réalité, elle a éclaté un an et demi plus tôt, en mars 2007 avec la faillite de deux conduits spéciaux de la banque d’investissement Bear Stearns. Mais tout le monde s’entend pour déclarer la faillite du concurrent, Lehman Brothers, comme le point de départ de cette crise. Cela n’a pas tellement d’importance. La question principale est de savoir si on s’en est sorti et si la situation s’est améliorée depuis ? La réponse est doublement négative.

Une des premières dispositions prises par le gouvernement américain de l’époque était la Volcker Rule, une loi destinée à endiguer l’activité spéculative du secteur bancaire. Pour l’instant, aucune disposition concrète n’a été votée, de sorte que cette loi est actuellement impraticable. Elle a été suivie par la gigantesque loi Dodd-Frank qui, elle, visait à réduire l’ampleur des banques. Ces dernières sont plus grandes que jamais ! Cette loi prévoyait aussi la maîtrise des activités des banques de l’ombre. Celles-ci (essentiellement des fonds spéculatifs) n’ont fait que croître et leur influence s’est largement étendue.

Nombre d’initiatives ont aussi été amorcées au niveau international. Comme les Accords de Bâle III. Ils envisagent de réguler les activités bancaires de façon contraignante. Sachant que les accords précédents (Bâle II) ne sont toujours pas entrés en vigueur, on peut craindre que ces nouveaux ne voient jamais le jour. A moins qu’ils soient vidés de leur contenu.

L’Europe n’est pas en reste. La Commission a elle aussi élaboré des tas de règlements. Et comme partout ailleurs, les instances compétentes ne s’attaquent jamais à la cause principale de cette crise : la spéculation. Elles se contentent de promulguer des dispositions qui s’avèrent tantôt irréalisables, tantôt aggravant les problèmes, tantôt totalement illégales.

Les banques croulent toujours sous la masse de créances insolvables. Elles sont parvenues à les reporter jusqu’à présent, grâce aux largesses de leurs banques centrales. Mais comme ces dernières s’apprêtent à les diminuer, les banques tentent, en vain, de vendre leurs créances pourries. C’est que ces créances ont été emballées d’une manière tellement compliquée que personne ne les comprend et n’ose les acheter. Des centaines de milliards restent ainsi répertoriés, attendant d’échoir sans valeur aucune.

Il serait donc déplacé de se réjouir aujourd’hui. D’autant moins que la cupidité des banques nous a tous plongés dans une récession. Les banques centrales occidentales doivent imaginer de nouvelles mesures pour maintenir le système à flot. Elles prétendent toutes disposer de moyens suffisants. Aujourd’hui, elles ne sont plus obsédées par l’inflation – qui ne saurait exploser à cause de la récession – mais veulent coûte que coûte éviter la déflation.

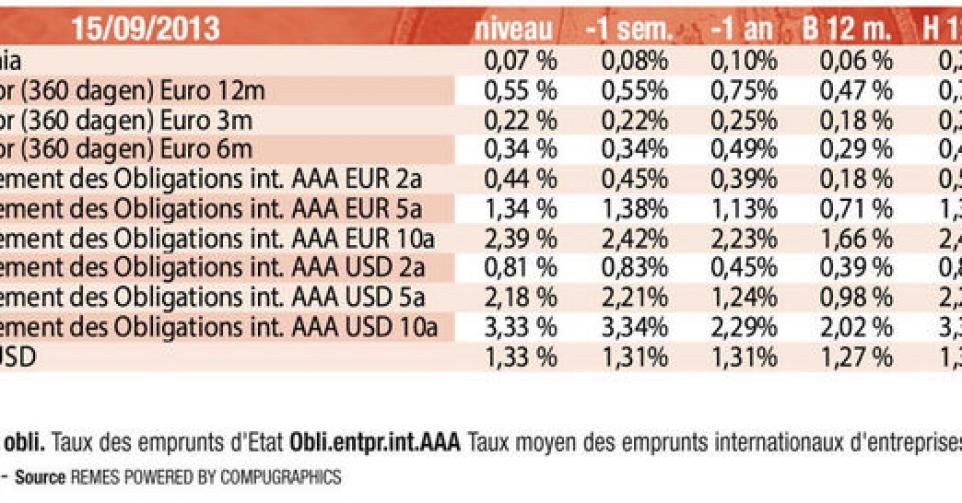

Les banques centrales ont causé la panique en annonçant, il y a quatre mois déjà, la fin de leurs largesses pécuniaires. Le comité monétaire de la Banque centrale américaine (Fed) se réunit cette semaine pour déterminer l’ampleur de cette diminution. On s’attend à ce qu’elle fasse 10 milliards de dollars, ramenant le montant mensuel à 75 milliards. Si la diminution s’avérait inférieure, elle dénoterait une détérioration conjoncturelle contredisant les chiffres officiels. Si le montant est supérieur, en revanche, il causerait la panique dans le milieu bancaire et propulserait les taux d’intérêt à la hausse. La semaine s’annonce donc passionnante.

Ce qui s’est produit la semaine passée prouve à nouveau que les largesses des banques centrales sont essentiellement utilisées à des fins spéculatives. Les capitaux apatrides qui avaient paniqué en fuyant les pays émergents et en causant des remous sur le marché des changes sont retournés vers ces pays, massivement d’ailleurs. Ainsi, d’une semaine à l’autre, ces investisseurs (spéculateurs) n’attachent plus d’importance aux déficits commerciaux enregistrés par la majorité de ces pays. Les données macroéconomiques influent peu sur les décisions des spéculateurs.

Ces mouvements de capitaux désordonnés ont perturbé le marché des changes mais dans une moindre mesure que précédemment. Le dollar (USD) a néanmoins cédé 1,3% face à l’euro dans l’aventure, autant que le yen (JPY). Les devises à haut rendement se sont redressées, hormis le dollar australien (AUD) qui a fléchi de 0,5%. Le zloty polonais (PLN) a progressé de 2% par rapport à l’euro. La plupart des devises d’Europe de l’Est se sont d’ailleurs raffermies. Même le rouble russe (RUB) a gagné 1,1%.

Les pays émergents ont profité du retour des spéculateurs. Leurs titres ont progressé sur le marché des capitaux, certes modestement. Certains pays ont lancé de nouvelles émissions pour un total de 12 milliards de dollars : l’Indonésie, la Roumanie, la Russie et l’Afrique du Sud. Verizon a cependant raflé la une des journaux grâce à son émission de 49 milliards de dollars. La firme de télécommunications américaine avait reçu pour plus de 100 milliards d’ordres d’achat ! Les nouveaux titres ont donc rapidement trouvé preneur et s’échangent déjà fortement au-dessus du pair sur le marché gris.

Les petits porteurs devront se contenter des quelques nouvelles émissions à leur portée. Celles en AUD ont des conditions correctes grâce à la reprise du marché obligataire. La nouvelle tranche en couronne norvégienne (NOK) de VW Financial Services (A-) est plus chère que l’existante. Il en existe une autre meilleur marché encore (alt.4) qui reste plus avantageuse tant que frais et différence de prix ne dépassent pas 1,9%.

Conti-Gummi Finance (BB) et Renault (BB+) font partie des titres de pacotille, mais bénéficieront de l’intérêt des investisseurs. Leurs émissions rapportent en effet respectivement 1,63 et 2,28% de plus que la moyenne du marché. Les deux émissions cotent au-dessus ou à hauteur équivalente de leur prix de souscription. IFC (AAA, supranationale) en livre (GBP) ne nous inspire pas. Cette émission peut difficilement servir à compenser une perte de change. Sa durée est trop courte et son différentiel trop modique à cet effet. Il n’en demeure pas moins que, techniquement, l’émission est correcte.