Sur le marché obligataire international, les titres industriels avaient la cote la semaine passée.

Le dollar (USD) a bondi de 0,4% vendredi dernier, après la publication des chiffres sur l’embauche aux Etats-Unis concernant le mois d’avril. Quelque 288.000 nouveaux emplois ont été créés durant cette période. Les chiffres confirmaient l’embellie annoncée par la présidente de la Banque centrale américaine (Fed). Cette dernière a décidé de réduire de 10 milliards sa contribution mensuelle. Mais à peine une heure après cette annonce, le dollar s’est effondré, terminant la semaine en recul de 0,2% par rapport à l’euro (EUR). Que s’est-il passé ?

Signaux contradictoires

Normalement l’USD tire profit de la moindre embellie conjoncturelle et de la réduction des largesses de la Fed. Une telle évolution conduit inévitablement à une hausse prochaine des taux d’intérêt. Ce qui augmente l’attrait de l’USD. Mais ce vendredi, on apprenait aussi que près de 806.000 personnes aptes à l’embauche avaient disparu des listes parce qu’elles ne pouvaient plus profiter du chômage. Il est donc clair que le rythme de l’augmentation des postes reste insuffisant pour assurer un redressement économique durable.

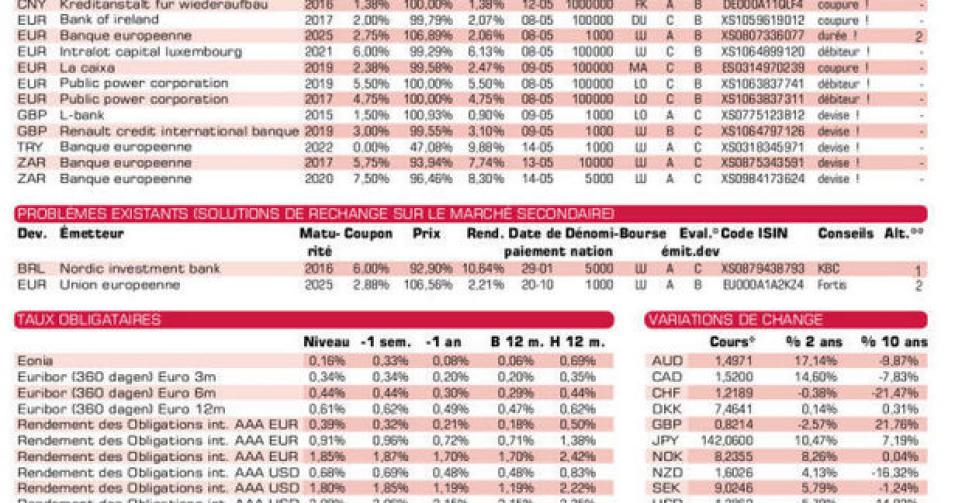

En Europe aussi, les statistiques envoient des signaux contradictoires. D’un côté, on constate que les carnets de commandes des entreprises se remplissent bien, tandis que de l’autre les ménages n’ont pas tellement confiance dans l’avenir. Ces contradictions n’ont certes pas influencé les marchés. Les pays périphériques européens ont affiché des performances appréciables. La Grèce, par exemple, a placé ses emprunts sans problème. Même les émetteurs privés grecs ne rencontraient aucune difficulté. Public Power Corp (B), par exemple, est parvenu à placer deux emprunts en EUR rapportant plus de 4,2% de plus que la moyenne du marché. Ils s’échangent déjà largement au-dessus de leur prix de souscription sur le marché gris, à près de 103% ! Un autre émetteur grec, Intralot (B+), la loterie grecque, émet 250 millions via sa filiale luxembourgeoise. L’émission rapporte 4,75% de plus que la moyenne du marché et se négocie également au-dessus du prix de souscription sur le marché gris, à 101,25% (5,78%). Cet emprunt est remboursable anticipativement dès 2017 à 103%. Le gouvernement grec n’a pourtant pas exclu de procéder à une restructuration de sa dette. L’enthousiasme semble donc plus que prématuré.

On retrouve le même comportement avec les titres irlandais ou portugais. Ces titres trouvaient facilement preneurs et cotent aussi au-dessus de leur prix de souscription sur le marché gris. La chasse au rendement ne semble pas s’apaiser. Surtout depuis qu’on sait que la Banque centrale européenne (BCE) ne modifiera pas sa politique monétaire de sitôt.

Test de résistance et scénarios retenus

L’Autorité Bancaire Européenne (ABE) vient de publier le contenu de son test de résistance. Dans le pire des scénarios retenus, les banques qui subiront le test devront faire face à une décélération conjoncturelle de 2,1% dans les deux prochaines années, un taux de chômage de 13% frappant la population active et une dégringolade des prix de l’immobilier de 21%. Les 124 banques devront sortir de ces catastrophes fictives avec des fonds propres représentant encore 5,5% de leurs engagements.

L’ABE suppose que le taux d’inflation ne fera que 0,6% dans tous ces scénarios. Elle n’envisage jamais la possibilité que l’Union sombre dans une dépression dans laquelle l’inflation aura fait place à la déflation. Ce ne serait pas seulement une catastrophe pour l’Union – à cause des finances publiques chancelantes – mais encore plus pour les banques. Quand la déflation règne, il faut rembourser avec de l’argent réel !

L’ABE ne cherche jamais à savoir comment les banques investissent les moyens mis à leur disposition. On sait de leurs bilans qu’elles ne soutiennent pas activement l’économie. Ce qui ne les empêche pas d’enregistrer des bénéfices plantureux. Ces derniers proviennent essentiellement de leurs opérations spéculatives ainsi que de la vente de leurs produits structurés. Des activités qui ont nous ont conduits à la crise actuelle.

Le yuan toujours en recul

Pour l’instant, on ne remarque aucune inquiétude sur le marché des changes. Les principales devises ont bien résisté. Le yuan chinois (CNY) continue de s’effriter. Cela fait plus de deux mois qu’il n’a plus affiché une performance supérieure à celle de l’USD. La chasse au rendement a profité aux devises exotiques. Le rand sud-africain (ZAR) caracole en tête, ayant gagné 1,4%, suivi de la lire turque (TRY) avec un gain de 1,3%. Le forint hongrois (HUF) les suit et s’est raffermi de 0,8%. Il ne semble donc être affecté ni par la réélection d’Orban ni par les remous en Ukraine.

Sur le marché obligataire international, les titres industriels avaient la cote. Ceux au nom d’Alstom poursuivent leur ascension et ont de nouveau progressé de 2% en moyenne. Les émetteurs russes ont perdu en moyenne 1%, les ukrainiens 4% ! Les titres de pacotille ont connu une vie plus tourmentée, surtout en livre (GBP).

L’activité sur le marché primaire est restée soutenue malgré le pont du premier mai. Apple a de nouveau émis plusieurs emprunts pour 12 milliards USD, dans un seul but : faire plaisir à ses actionnaires. En effet, le produit de ces emprunts servira à racheter ses propres actions et à embellir le dividende.

Peu de nouveautés pour les petits porteurs. En EUR, la BEI (AAA, supranationale) émet une tranche supplémentaire de son emprunt de 2012. Le prix réclamé est inférieur à celui de la tranche existante. Il y a 235 jours d’intérêts encourus à régler. Vous obtiendrez plus encore avec la Kommunalbanken (AAA, avec la garantie de la Norvège, alt.1). L-Bank (AAA, avec garantie de l’Allemagne) en GBP est correcte. Ne convient qu’à ceux qui utilisent effectivement la GBP. Il y a 153 jours d’intérêts encourus à régler.

La tranche supplémentaire du coupon nul de la BEI en TRY est correcte. Notez toutefois que si vous conservez ce titre jusqu’à son échéance, vous devrez acquitter un précompte mobilier sur la plus-value de remboursement. C’est-à-dire 25% sur 77,67%, soit 19,42% du capital investi. Les deux nouvelles tranches de la même banque en ZAR sont également correctes. Il y a 143 jours d’intérêts encourus à régler pour la plus courte des deux et 119 jours pour l’autre. Ces deux émissions conviendront à ceux qui ont une perte de change à recouvrer.