Et comment, donc, il pourrait rémunérer plus généreusement votre livret d ‘épargne. C’est par ici…

On nous explique que le métier de banquier est ingrat et difficile. Il s’agit d’attirer des dépôts et de récolter du financement d’un côté et, de l’autre, d’analyser avec patience et précision des projets (immobiliers, industriels, …) que la banque pourrait financer. L’analyse de la qualité du projet est cruciale, puisque c’est elle qui va permettre de limiter le risque pris par la banque et de calculer le taux d’intérêt que celle-ci va demander aux emprunteurs.

Cela, c’est la théorie. La pratique est qu’aujourd’hui, une partie des banquiers peut se contenter de déployer ses doigts de pieds en éventail et se tourner les pouces en regardant l’argent rentrer tout seul.

Comment est-ce possible ? Tout simplement en raison de la remontée des taux de la Banque centrale européenne. La BCE a rehaussé les taux auxquels elle prête aux banques, mais aussi le taux auquel elle rémunère les dépôts que les banques effectuent chez elle. Aujourd’hui, le taux de ces dépôts est de 3,25%, alors qu’il était de 0% il y a un an, observe sur Twitter Paul De Grauwe, professeur d’économie à la London School of Economics.

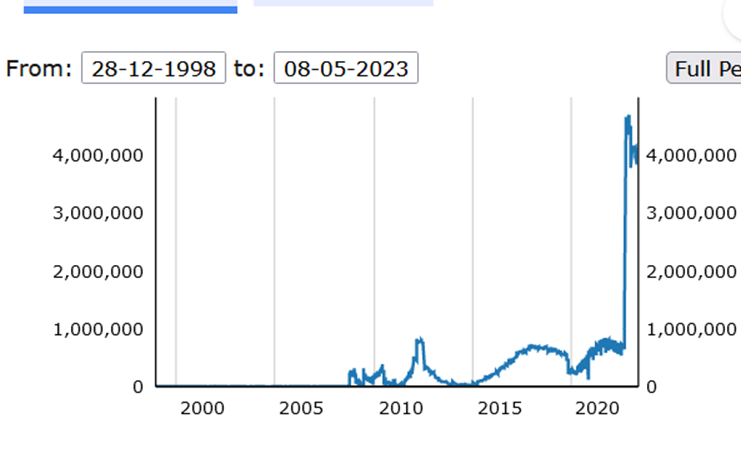

4.000 milliards de surplus

Or, les banques sont encore gorgées d’argent qu’elles ont emprunté très bon marché quand les taux étaient au plancher. Et cet argent excédentaire, les banques le place auprès de la Banque centrale européenne. Si l’on regarde les statistiques de la BCE, l’institution concentre aujourd’hui sur ses comptes de dépôts environ 4.000 milliards d’euros. Une déferlement qui a commencé quand la BCE a commencé à rémunérer ces dépôts à la fin de l’an dernier (cfr graphique).

Les banques belges, à elles seules, ont déposé 259 milliards auprès de la BCE (ou, plus précisément, la Banque nationale de Belgique qui est le bras belge de l’Eurosystème). Si ce taux de 3,25% se maintient pendant un an, les banques belges toucheront donc 8,4 milliards d’euros sans rien faire et sans prendre le moindre risque puisque la Banque nationale ne tombe pas en faillite. On peut même penser que ce taux de 3,25% montera encore ces prochains mois, car il évolue en parallèle avec les taux auxquels la BCE prête de l’argent aux banques, et la banque centrale n’a pas fini son mouvement de remontée des taux.

Ce taux offert sur la facilité de dépôt de la BCE est donc un véritable cadeau, observe Paul De Grauwe qui ajoute qu’au vu de ces chiffres, l’argumentaire des banques belges pour ne pas augmenter le taux des livrets d’épargne ne tient pas.

De Grauwe : le gouvernement doit agir

Les banques disent qu’avec les taxes et les impôts qui leur ont été imposés depuis la crise de 2008, elles ne peuvent pas se montrer plus généreuses envers leurs déposants. Elles ajoutent que beaucoup de prêts qui ont été consentis aux ménages et aux entreprises l’ont été à long terme, à une époque où les taux étaient encore bas. Dès lors, les banques reçoivent aujourd’hui des montants d’intérêts trop faibles pour faire remonter les taux des livrets.

Désinformation, répond Paul De Grauwe : « Les banques ont émis 300 milliards de dollars de dépôts d’épargne. Si elles devaient payer un intérêt supplémentaire de 1 % sur ces livrets, cela leur coûterait 3 milliards d’euros. Il leur resterait donc encore un cadeau de 5,4 milliards d’euros. Mais les banques ne veulent pas en faire profiter les déposants parce qu’elles veulent donner ce cadeau aux actionnaires ». Et l’économiste de conclure : « Le gouvernement doit agir et imposer un intérêt minimum sur les dépôts d’épargne ».