Comme souvent, les crises déboulent de là où on ne les attendait pas. Qui aurait pu affirmer il y a trois semaines que le monde s’affolerait en apprenant les difficultés d’une banque régionale de la Silicon Valley?

L’histoire de la Silicon Valley Bank (SVB) avait tout d’une success story. Fondée en 1983, cette banque californienne très prisée des fondateurs de start-up, de leurs actionnaires et des fonds de capital à risque, avait profité à plein du boom de la Silicon Valley de ces dernières années. En trois exercices, le montant de ses dépôts avait quadruplé, passant de 49,3 milliards de dollars en 2018 à 189,2 milliards fin 2021. La raison? La décision prise par les entreprises technologiques californiennes de retarder leurs investissements en raison du covid, elles qui avaient pourtant fait le plein de liquidités durant cette période.

En attendant, elles avaient donc déposé leur argent chez SVB, la banque des entreprises high-tech. Celle où des personnalités comme Peter Thiel, cofondateur de PayPal, plaçaient leur argent. Les actifs de SVB avaient dès lors fortement progressé, passant de 71 en 2018 à 212 milliards fin de l’an dernier. Et une grande partie de ces actifs étaient des obligations du Trésor américain à long terme.

“Bank run”

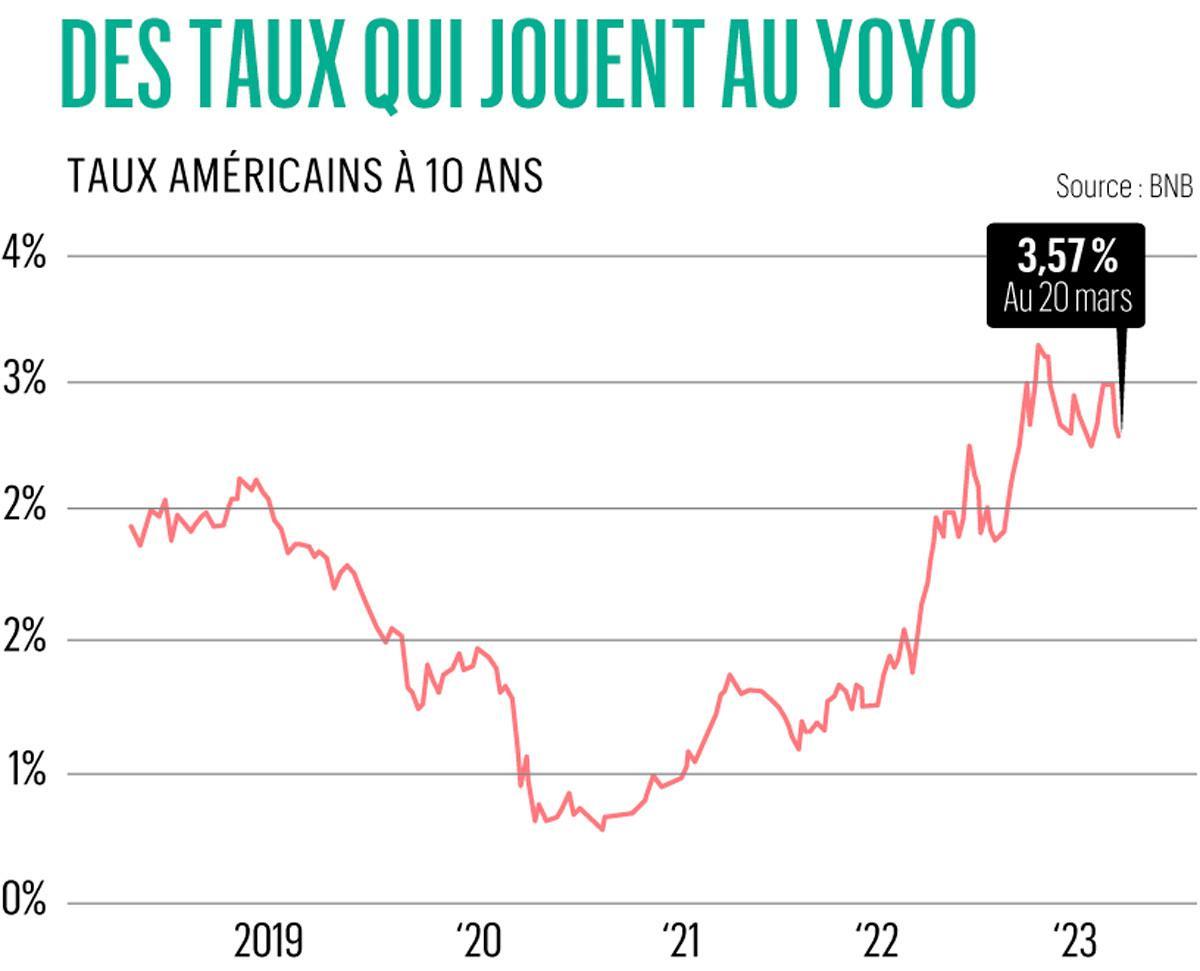

Mais depuis, les taux ont remonté, et la success story a commencé à pâlir. Les déposants ont repris une partie de leur argent. Certains pour profiter de la hausse des taux. D’autres pour investir dans leurs sociétés. D’autres parce qu’avec la chute du Nasdaq, ils ne peuvent plus lever des capitaux et ont besoin d’argent pour payer leurs frais de fonctionnement. Fin 2022, SVB n’avait plus que 173 milliards de dépôts, soit 16 milliards de moins qu’un an plus tôt. Parallèlement, le portefeuille d’obligations de la banque, acheté avec l’argent déposé par les clients en 2020 et 2021, commençait à perdre de sa valeur. Car tout le monde le sait: quand les taux remontent, les anciennes obligations voient leur valeur se réduire.

A la fin du troisième trimestre 2022, le portefeuille d’obligations détenues jusqu’à échéance de SVB ne valait plus que 77,4 milliards de dollars, accusant une perte latente de 15,9 milliards par rapport à sa valeur d’origine. Et donc bien supérieure aux 11,5 milliards de dollars de fonds propres. Toutefois, comme ces obligations étaient logées dans un portefeuille de titres que la banque disait garder jusqu’à l’échéance, elle ne devait pas inscrire cette perte dans ses résultats.

Mais voilà: les retraits des clients se sont poursuivis, et SVB n’a plus eu assez de cash. Le 8 mars dernier, la banque annonce qu’elle cède un paquet d’une vingtaine de milliards de dollars de titres mais que sur cette transaction, elle doit acter une perte de 1,8 milliard de dollars.

Dans un écosystème aussi hyperconnecté que la Silicon Valley, cette annonce provoque immédiatement un raz-de-marée. D’autant que le même jour, la banque Silvergate, liée au monde des cryptomonnaies, met la clé sous la porte. En un peu plus d’un jour, 42 milliards de dépôts sortent de SVB… La banque ne s’en remettra pas.

Fragilité cachée

L’accident aurait pu rester isolé s’il n’avait attiré l’attention sur la fragilité des banques américaines, aggravée par les hésitations des autorités. Ces dernières n’ont pas décidé tout de suite de protéger tous les dépôts, dont ceux qui dépassaient le montant de 250.000 dollars assuré automatiquement par le fonds de garantie bancaire américain (la FDIC). En ayant instillé ne fût-ce que quelques heures l’idée que les gros déposants pourraient perdre leur argent, elles ont fortement incité ces derniers à retirer leurs fonds des banques de petite taille pour les placer dans les grands établissements dits too big to fail.

Résultat: Signature Bank, établissement affichant un total de bilan de 110 milliards de dollars et prisé par la famille Trump, tombe le dimanche 12 mars. Et First Republic, une banque californienne avec un bilan de 210 milliards d’euros, voit avec inquiétude ses dépôts s’envoler et son cours de Bourse plonger, au point que la Réserve fédérale et un groupe de 10 grandes banques américaines doivent voler à son secours et injecter, le 16 mars, 30 milliards de liquidités.

Mais si les autorités américaines sont prises de court, c’est aussi parce qu’elles ont bien moins de prise sur les banques régionales depuis la présidence de Donald Trump. “En mai 2018, rappelle un gestionnaire de fonds, le Congrès américain a pris la décision de modifier le seuil à partir duquel une banque devient sujette au plus haut degré de surveillance de la Réserve fédérale (Fed). Ce seuil est passé de 50 milliards à 250 milliards de dollars d’actifs”. Dès lors, le nombre de banques scrutées attentivement par la Fed est passé de 38 à 12. En outre, pour ces petites banques, les règles relatives aux fonds propres et aux ratios de liquidité ont aussi été grandement assouplies…

Risque de contagion

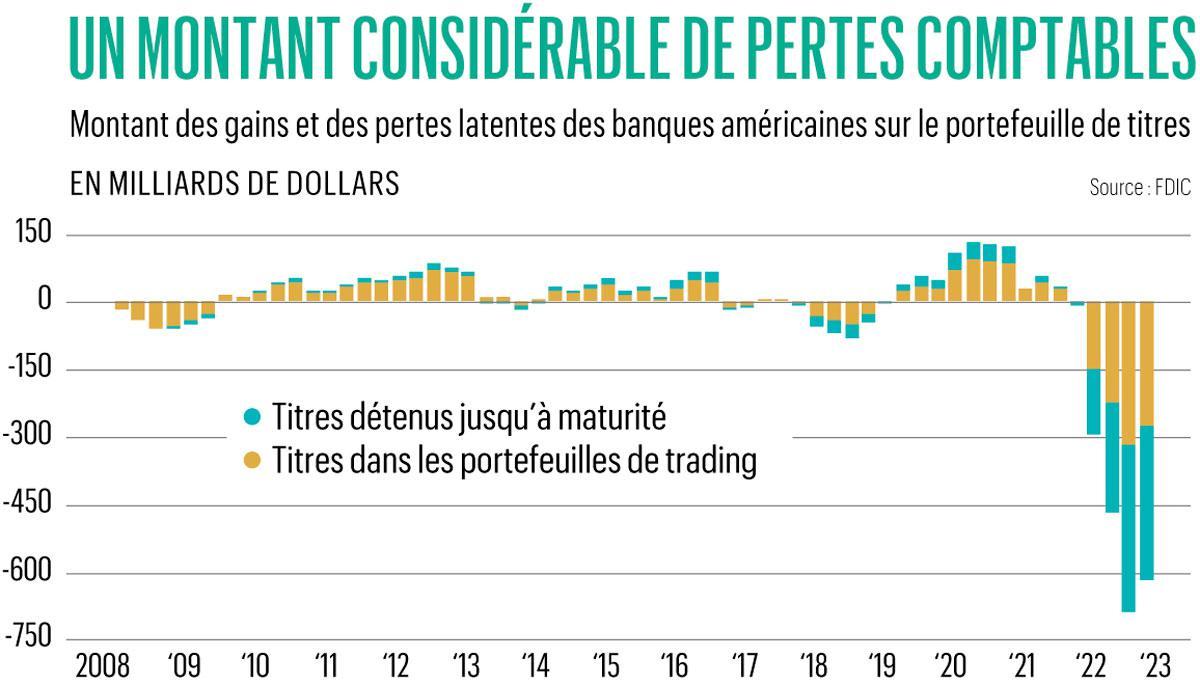

Le choc suscité par la chute de SVB pousse aujourd’hui le marché à s’intéresser de plus près au problème des portefeuilles obligataires des banques. Des portefeuilles achetés quand les taux étaient bas et qui accusent d’importantes pertes latentes dès lors que les taux remontent. Selon la FDIC, les banques américaines sont assises aujourd’hui sur environ 620 milliards de pertes virtuelles, qui représentent des actifs dont les prix ont chuté mais qui n’ont pas (encore) été vendus.

Ces pertes latentes pourraient même être plus importantes si l’on en croit une étude publiée ces derniers jours par un groupe d’universitaires américains. “La valeur de marché des actifs du système bancaire américain est inférieure de 2.000 milliards de dollars à leur valeur comptable, qui tient compte des portefeuilles de prêts détenus jusqu’à l’échéance”, notent-ils, ajoutant que l’accident de SVB pourrait bien ne pas être isolé, car “10% des banques américaines ont des pertes non comptabilisées plus importantes que SVB. Et SVB n’était pas non plus la banque la moins bien capitalisée, 10% des banques ayant une capitalisation inférieure à la sienne”.

Lire aussi | Un signal à ne pas prendre à la légère!

“Le secteur bancaire américain est plus fragile qu’on ne croit”, titrait récemment le Financial Times… Rien d’étonnant donc à ce que, fin de la semaine dernière, les banques régionales américaines aient demandé à la Réserve fédérale de garantir leurs dépôts pendant deux ans, afin d’endiguer la fuite de leurs clients.

Nouveau “moment Lehman”?

Regain de méfiance, retrait des dépôts, ventes à perte d’obligations… La menace d’une spirale infernale a franchi l’Atlantique pour se fixer plus spécialement sur une des grandes banques du Vieux Continent: Credit Suisse.

L’économiste américain Nouriel Roubini, qui fut un des rares à avoir prédit la crise de 2008 déclenchée par la chute de Lehman Brothers, et qui n’a pas oublié que le président de Credit Suisse s’appelle Axel Lehmann, n’a pu s’empêcher de twitter: “La crise de Credit Suisse est un ‘moment Lehman’ pour l’Europe”.

Pourquoi? Parce que cette banque, dont le bilan est de plus de 600 milliards de francs suisses et qui gère des avoirs totalisant 1.300 milliards de francs, fait partie des 30 banques systémiques mondiales. Ce sont des institutions qui, comme Lehman Brothers à l’époque, peuvent créer des secousses gigantesques si elles tombent. Or, Credit Suisse est fragilisée depuis des années par les conséquences d’une mauvaise gestion.

“On ne compte plus les affaires dans lesquelles la banque est impliquée”, observe un gestionnaire. Citons Greensill, Archegos, blanchiment de fraude fiscale, litige adossé à des créances hypothécaires, etc. Mais la dégringolade en Bourse de l’action à partir du 15 mars s’explique d’abord par la déclaration du président de la Banque nationale saoudienne, principal actionnaire de Credit Suisse à concurrence de 9,9%. Celui-ci a effet expliqué qu’il ne remettrait “sûrement pas” au pot s’il fallait renflouer la banque.

UBS a accepté de racheter son concurrent Credit Suisse contre 3 milliards de francs suisses. Un prix bradé: la banque en valait plus du double la semaine précédente.

Le résultat ne s’est pas fait attendre… Le cours de Credit Suisse a plongé de 30% et les dépôts se sont envolés: l’enseigne perdait alors une dizaine de milliards de francs en deux jours, forçant la Banque nationale suisse à intervenir et à ouvrir une ligne de crédit de 50 milliards de francs. Insuffisant, visiblement. Finalement, dimanche 19 mars, UBS acceptait de racheter son concurrent Credit Suisse contre 3 milliards de francs. Un prix bradé: la banque en valait plus du double la semaine précédente. Une opération qui n’est pas sans rappeler les rachats, en 2008, des banques d’affaires Bear Stearns et Merrill Lynch par JP Morgan Chase et Bank of America.

Ce n’est pas 2008

Voilà où nous en sommes. Et l’histoire n’est peut-être pas finie… Face à cette menace d’un effet domino dans le secteur bancaire, les banquiers centraux sont en effet pris entre deux feux. D’une part, ils doivent veiller à la stabilité des prix et poursuivre leur politique pour combattre une inflation toujours agressive: la Banque centrale européenne (BCE) vient par exemple de relever une nouvelle fois son taux directeur de 0,5 point. Mais de l’autre, ils doivent aussi veiller à la stabilité financière. Et donc s’assurer que les banques restent profitables et ne manquent pas de liquidités.

En commentant mercredi de la semaine dernière la décision de la BCE de relever ses taux, la présidente de l’institution, Christine Lagarde, a assuré pouvoir poursuivre de front les deux objectifs.

Mais les autorités doivent agir très vite pour éviter la propagation d’une crise toujours très prompte à éclater. Une chance toutefois: la situation des banques est bien moins inquiétante qu’en 2008. “Nous sommes dans une situation très différente, affirme le chief economist de l’OCDE Alvaro Pereira. Nous avons créé une réglementation plus forte, les banques centrales et les régulateurs ont appris des crises précédentes (…) et la plupart des banques dans le monde sont bien capitalisées.”

Dans L’Echo, Le gouverneur de la Banque nationale, Pierre Wunsch, se veut lui aussi rassurant. Selon lui, les problèmes des banques régionales américaines ne devraient pas se poser en Europe où les exigences réglementaires sont plus strictes. D’autant que nos banques belges sont plus solides que la moyenne des banques européennes. “Donc, il est très difficile d’imaginer le retour d’une crise financière”, conclut Pierre Wunsch.

“Les banques européennes sont encore plus liquides que leurs homologues américaines, abonde le chief economist d’Allianz Ludovic Subra. Elles ont des valorisations plus faibles mais moins d’asymétries entre leurs actifs et leurs passifs et détiennent plus de 3.000 milliards d’euros de liquidités excédentaires auprès de la banque centrale, avec une part encore élevée d’actifs qui pourraient être utilisés pour accéder aux liquidités de la banque centrale en cas de tension.”

Reste, comme l’indique encore Pierre Wunsch, qu’au final, “il s’agit d’une question de confiance”. Ne manquant pas d’ajouter que “la confiance est quelque chose de subjectif et peut être fragile”…

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici