Après les déclarations en mai 2023 de la ministre de l’Énergie sur l’apport des énergies renouvelables intermittentes éoliennes et photovoltaïques (ENRI) pour la production d’électricité en Belgique [1], il nous faut rétablir la vérité.

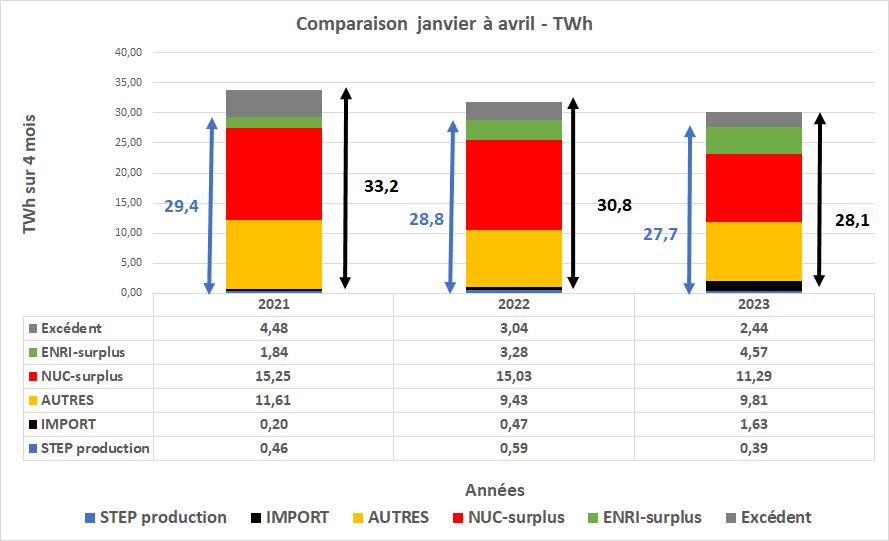

Les chiffres, eux, ne mentent pas : avec la fermeture de deux de ses réacteurs nucléaire Doel 3 (23 septembre 2022) et Tihange 2 (1 février 2023), pour un total de 2.014 MW de production électrique, la Belgique a beaucoup perdu ! Cette perte n’est compensée que très partiellement par la croissance des ENRI, vigoureusement promues en 2022 et 2023 par le plan REPowerEU [2]. Pour mettre à plat cette réalité des chiffres, la présente évaluation compare la production et la consommation en électricité du premier quadrimestre de l’année 2023 avec celles de la même période en 2021 et 2022. L’année 2021 était déjà placée sous le signe de la crise du gaz naissante, apparue dans sa pleine intensité à partir du début de la guerre en Ukraine le 24 février 2022. La figure qui suit, établie par l’auteur avec les données [3], donne une vue globale de l’évolution suivie au cours de ces trois années.

Les chiffres à côté des trois empilements donnent respectivement la production en noir, et la consommation en bleu. Quelques acronymes sont à expliquer : STEP=Station de transfert d’énergie par pompage, principalement la station de Coo pour le stockage hydraulique des surplus de production ; NUC=Nucléaire ; ENRI=Energies Renouvelables intermittentes ; IMPORT=Importations nettes vers les pays voisins à travers le grand réseau Européen ; surplus= excédent de production par rapport à la consommation, ces surplus alimentent le stockage par les STEP ou sont exportées vers les pays voisins à travers le réseau.

Les observations principales à faire à partir de ces histogrammes :

- La production domestique totale diminue de 15% environ entre 2021 et 2023. Cette diminution est due à la perte de 4,7 TWh nucléaires, partiellement compensée par une augmentation de 1,4 TWh des ENRI. Les surplus proviennent pour une part importante des ENRI qui produisent selon les aléas de la météo, et, dans une moindre mesure, du nucléaire.

- En parallèle, la consommation d’électricité a baissé de 6%. A priori on impute cette diminution à la forte augmentation du prix de l’électricité à partir de la seconde moitié de l’année 2021. Mais la demande étant en grande partie inélastique, il est plus que probable que la diminution de la production a eu un effet d’entraînement en 2022 et 2023. En plus, la puissance maximale de consommation en hiver diminue de 13,5 GW en 2021 à 12,4 GW ce qui s’explique en partie par un effet saisonnier, mais renforce l’idée d’un recul de l’activité ;

- Les importations explosent à +700% ;

- Les surplus disponibles pour le stockage hydraulique dans les STEP et les exportations diminuent de 45%.

Ces observations sont visualisées dans la figure dynamique suivante, également préparée par l’auteur. Elle utilise les mix des productions et des consommations totales pour 2021 (à droite) et 2023 (à gauche) pour chacune des 720 heures de production pour le mois d’avril, soit depuis le début de l’année les 720 heures à partir de la 2.160e le 1 avril jusqu’à la 2.879e le 30 avril [3]. On observe bien les trois diminutions : de la production nucléaire (en rouge), de la consommation totale (courbe supérieure en noir), des surplus (en gris, ordonnées négatives). On observe aussi la forte croissance des importations nettes (en noir).

A quoi faut-il s’attendre dans la suite de l’année 2023 ?

Au deuxième quadrimestre, on observera certes une diminution des importations du fait de la moindre consommation d’électricité en été, mais on aura aussi un risque de stabilité du réseau accru du fait de pics de production importants, surtout photovoltaïques, à certains moments. Ces pics se produiront en cas de situation venteuse importante à travers l’Europe, s’ajoutant au plein ensoleillement autour du midi solaire et avec une demande faible, comme dans le cas mentionné en [1]. Cette situation deviendra récurrente avec plus de ENRI, et elle sera commune aux pays voisins. Rétablir l’équilibre consommation=production deviendra donc de plus en plus difficile avec plus de capacités ENRI, et devra se faire fréquemment à des prix de marché négatifs pour augmenter la demande, mais ils seront à charge des consommateurs, en positif. On note toutefois que les pics préoccupants pour le réseau, sont déjà devenus plus rares avec la disparition de Doel 3 et Tihange 2, comme on le voit ici en comparant les pics négatifs d’excédents dans la seconde figure. Ces pics problématiques tendront à disparaître pour longtemps, même au cœur de l’été, avec une progression de la sortie du nucléaire et malgré plus de capacités ENRI.

Des difficultés pourraient aussi apparaître sur le bon maintien des réseaux de distribution, comme le montrent les blocages fréquents dus à la très forte croissance du nombre d’installations photovoltaïques en 2022 et 2023 [4].

D’autre part, il n’y a pas de possibilité de stocker au-delà de quelques jours des surplus vers des journées de moindre production, car on ne dispose dans le plat pays que de faibles capacités de stockage dans les STEP. Le stockage par batteries à grande échelle, ou par une production d’hydrogène vert (inexistante en 2023 et pour longtemps), ne pourraient pas réduire fortement les importations entre des périodes éloignées dans le temps, avec des rendements suffisants.

Au troisième quadrimestre 2023, on aura une remontée de la consommation avec moins d’ensoleillement, et la situation sera similaire à celle du premier quadrimestre.

En conclusion, il apparaît que les objectifs du plan REPowerEU [2] seront compromis, voire irréalisables :

- L’extension de la production électrique à d’autres secteurs de l’économie ne se fera pas, car on observe une réduction de cette production et pas sa croissance,

- La sécurité d’approvisionnement sera en péril, car la consommation sera contrainte par le manque de production,

- La compensation des périodes de non-activité des ENRI par le stockage des surplus ne sera de moins en moins possible, car ces surplus s’effondreront avec la sortie du nucléaire, malgré la croissance des ENRI.

Le déclin s’amplifiera et créera une dépendance accrue aux importations. Ces dernières deviendront elles-mêmes problématiques, si nos pays voisins suivent la même politique du renouvelable à tout crin sans remplacement de capacités pilotables. Il faudra impérativement mettre en place, comme en Allemagne, de nouvelles centrales au gaz, et même au charbon, ce qui renverra aux calendes grecques les objectifs de réduction du CO2 [5].

Pierre Kunsch Dr. en Sciences – Professeur honoraire de l’ULB

Références

[1] Business AM, Baptiste Lambert, « Un aperçu de notre avenir en matière d’énergie verte » : l’éolien et le solaire établissent un nouveau record en Belgique, les prix ont même été négatifs, 31 mai 2023

[2] REPowerEU Plan

[3] European association for the cooperation of transmission system operators for electricity (ENTSOE), Transparency Platform Actual Generation per Production Type

[4] Le Vif, Quand trop de panneau tuent le panneau, avril 2023

[5] Ember Electricity Data Explorer. Voir les données pour l’Union Européenne : productions par filières, consommations et émissions de CO2 https://ember-climate.org/data/data-tools/data-explorer/

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici