Alors que plusieurs banques ont annoncé ces derniers mois une baisse de leurs taux d’intérêt, Belfius crée la surprise en lançant le compte d’épargne Belfius Flow, une nouvelle formule avec des conditions attractives. Mais où trouve-t-on réellement le meilleur rendement pour son épargne ? Et quelles alternatives existent en dehors des livrets d’épargne ?

Dès le 1er avril 2025, Belfius baissera les taux de ses livrets d’épargne classiques tout en introduisant un compte à rendement élevé. Le compte Belfius Flow vise l’épargne régulière avec un plafond de dépôt de 600 euros par mois. Son attractivité repose sur un taux de base de 1,30 % et une prime de fidélité de 1,50 %, ce qui place Belfius au même niveau que le Compte d’épargne Rythme de vdk bank.

Un compte d’épargne boosté, mais limité

En plus d’un compte d’épargne, vous avez également besoin d’un compte à vue. Vous devez prendre en compte ces coûts pour savoir quelle banque vous offre le meilleur tarif. Parfois, vous pouvez ouvrir un compte d’épargne sans avoir un compte à vue dans la même banque. Cependant, chez Belfius, vous devrez alors passer par l’agence. Si vous ouvrez un compte d’épargne Flow en ligne, vous devez y associer un compte à vue. Avec Beats Pulse, Belfius propose un compte à vue gratuit. Contrairement aux livrets d’épargne, les comptes à vue ne rapportent généralement aucun intérêt. Cependant, certaines banques offrent des incitations : chez Keytrade Bank, par exemple, chaque transaction rapporte 5 centimes d’euro, avec un maximum de 2,50 euros par mois.

Changer de banque reste une option si les frais deviennent trop élevés. Le service Bankswitching, entièrement gratuit, a été utilisé par 134 343 personnes en 2024 pour transférer leurs comptes sans tracas.

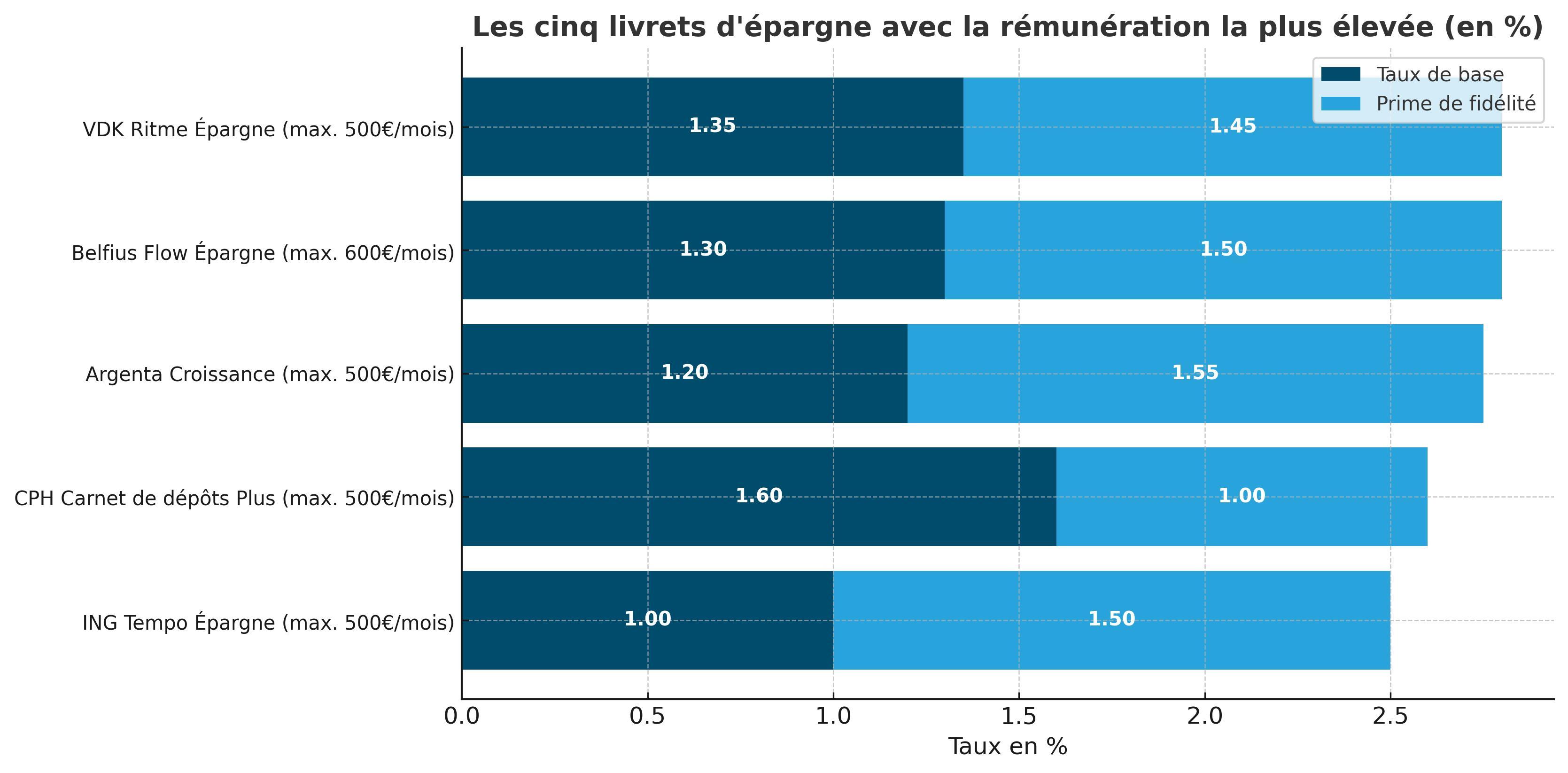

Où trouver le meilleur rendement ?

Avec son taux global de 2,80 %, le compte Flow de Belfius figure parmi les offres les plus rentables du marché. Il rivalise avec vdk bank, qui propose également un rendement total de 2,80 %, bien que réparti différemment (1,35 % de taux de base et 1,45 % de prime de fidélité).

La différence entre ces deux comptes repose sur la prime de fidélité, versée uniquement si l’argent reste bloqué pendant 12 mois consécutifs. Son paiement intervient après la fin du trimestre d’acquisition, ce qui entraîne un décalage dans la perception des intérêts. En d’autres termes, si les fonds sont retirés trop tôt, la prime est perdue.

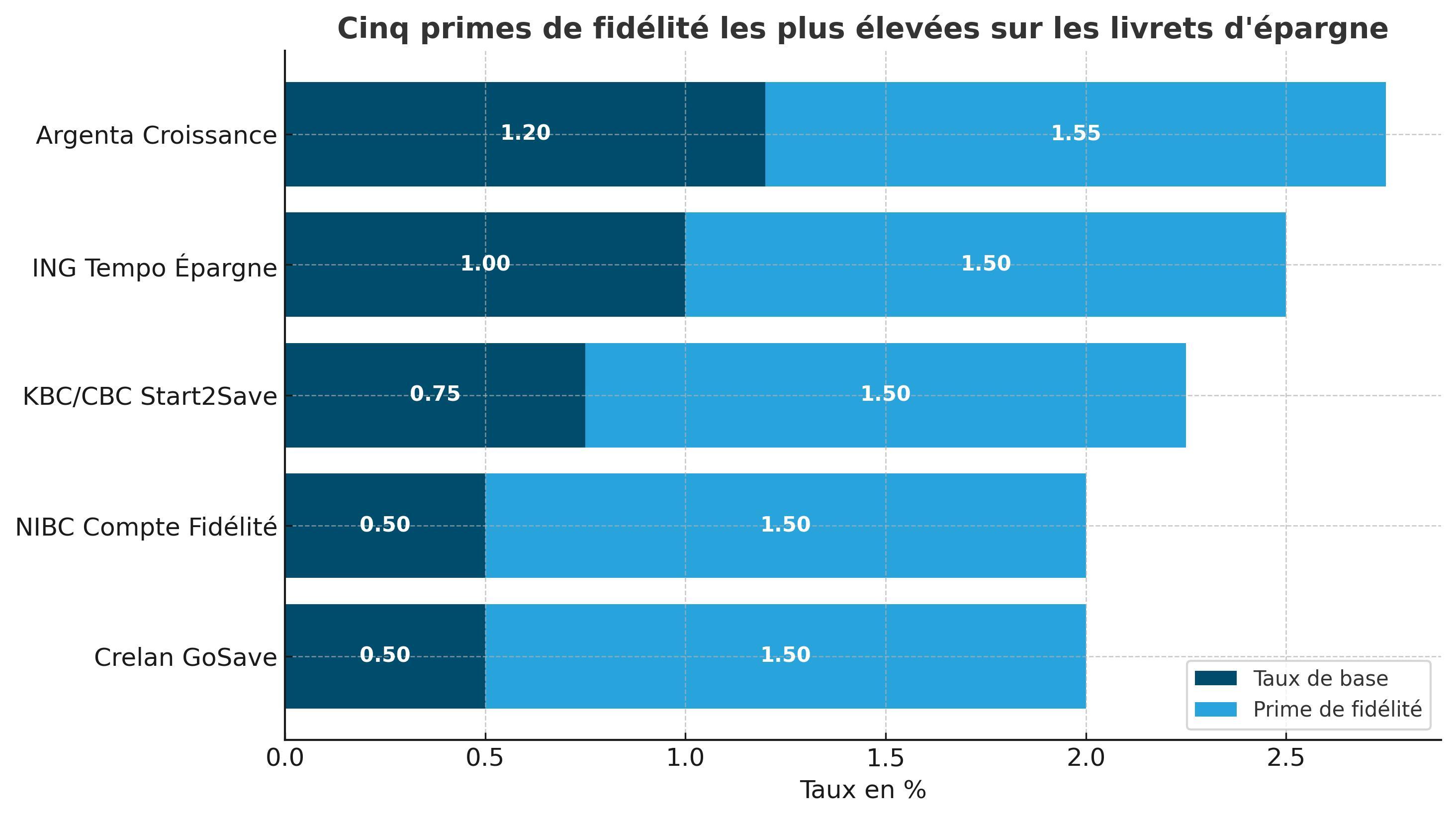

À noter que la plupart des comptes d’épargne les plus rémunérateurs imposent des limites de dépôt mensuel, généralement fixées à 500 euros, sauf pour Flow qui va jusqu’à 600 euros. KBC et CBC proposent également des comptes similaires, comme Start2Save, avec un rendement global de 2,25 % (0,75 % de base + 1,50 % de fidélité), mais nécessitant une épargne automatique.

Baisse des taux sur les comptes classiques

En parallèle du lancement de Flow, Belfius réduit les taux de ses autres comptes d’épargne.

- Sur le compte Fidelity, la prime de fidélité passe de 1,70 % à 1,30 % et le taux de base de 0,30 % à 0,20 %.

- Sur le compte d’épargne classique, seul le taux de base diminue, de 0,50 % à 0,40 %, tandis que la prime de fidélité reste stable à 0,40 %.

Lorsque les taux baissent, la prime de fidélité devient un élément de stabilité. Elle n’impacte que les nouveaux dépôts ou ceux dont la période de fidélité arrive à échéance, tandis que le taux de base peut être ajusté à tout moment.

Si votre épargne est actuellement placée sur un compte avec une prime de fidélité élevée, il peut être judicieux d’attendre la fin de la période de fidélité avant de transférer vos fonds. En effet, le droit à cette prime n’est acquis qu’au bout de 12 mois.

Des alternatives aux livrets d’épargne

Les livrets d’épargne ne sont pas les seules options pour faire fructifier son argent. Ces derniers mois, des hausses de taux ont été observées sur les comptes à terme, bons de caisse et assurances vie de type Branche 21.

- Comptes à terme et bons de caisse : ils offrent un taux garanti, mais sont soumis à un précompte mobilier de 30 %.

- Assurances épargne branche 21 : elles bénéficient d’une taxe d’entrée de 2 %, mais les revenus sont exonérés d’impôt après 8 ans et 1 jour.

Le principal avantage des comptes à terme et des assurances vie est la stabilité des taux, contrairement aux livrets d’épargne dont le taux de base peut être modifié à tout moment.

Avec Flow, Belfius frappe fort et propose un des meilleurs rendements du marché. Mais la contrainte d’un dépôt mensuel limité et la nécessité d’ouvrir un compte à vue peuvent inciter certains épargnants à comparer d’autres options, notamment chez vdk bank, KBC et CBC.

Si vous cherchez à maximiser votre épargne, le site wikifin.be propose un outil pour trouver le compte le plus adapté à votre situation. Avant de faire un choix, il est essentiel d’analyser les taux, les conditions et les éventuels frais cachés afin d’optimiser au mieux votre épargne.