Les actions immobilières font face à une nouvelle crise mêlant baisse des taux d’occupation et hausse des coûts de financement. La chute généralisée offre toutefois certaines opportunités.

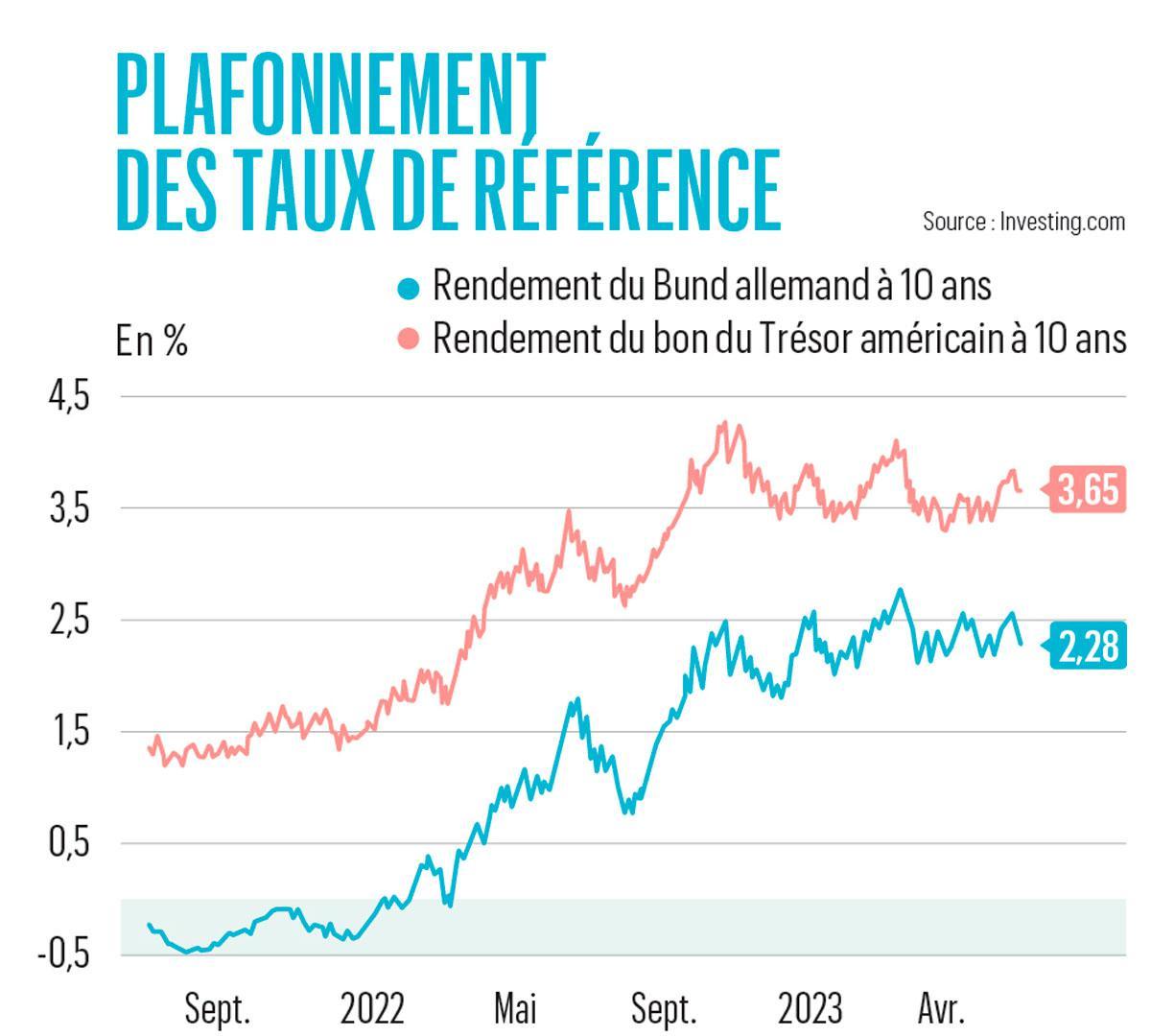

Les marchés boursiers ont repris des couleurs depuis janvier. L’une des principales raisons est l’accalmie observée sur le front des taux sur les marchés obligataires. Globalement, plus le rendement des bons du Trésor américain ou des Bunds allemands est élevé, moins les actions sont attractives. En outre, les craintes de profonde récession, notamment liée à la crise énergétique en Europe, ont également reflué.

Cet environnement aurait dû bénéficier en premier lieu aux actions immobilières. Elles avaient en effet été parmi les principales victimes de la remontée des taux l’an dernier. L’indice Stoxx Europe 600 REITs (sociétés immobilières réglementées européennes) a ainsi plongé de 33% sur l’ensemble de 2022. Fin octobre, l’indice a même atteint un plus bas depuis la grande récession de 2008-2009.

En Belgique, la situation est encore pire. Les trois stars de l’immobilier membres du Bel 20, à savoir WDP, Aedifica et Cofinimmo, affichent des chutes de respectivement 4%, 19% et 15% depuis le début de l’année. Sans redressement rapide de la tendance, Cofinimmo pourrait même atteindre très prochainement un plus bas historique depuis ses débuts en Bourse en 1994, à la suite de sa fusion avec Etudes et Investissements Immobiliers (EII).

Sur une période d’un an, le cours de la majorité des 19 sociétés immobilières (SIR réglementées et promoteurs) a perdu entre 25% et plus de 50%.

Atenor, le canari dans la mine

Sur cette période, le plus mauvais élève est Atenor avec une perte de 56% en 12 mois. Le titre a décroché le mois dernier avec l’annonce d’un plan de refinancement. Le promoteur immobilier a notamment annoncé une (probable) prochaine augmentation de capital et la vente de 10% de son portefeuille de projets “dans les conditions actuelles du marché, sans attendre la maximisation de la marge visée avant la crise immobilière actuelle”. En d’autres termes, ces cessions généreront peu de bénéfices, voire des pertes.

Lire aussi | Après Atenor, à qui le tour?

Ce que le promoteur immobilier explique par “une crise immobilière (qui) persiste et maintient un rythme lent de ventes de biens immobiliers”. Tout particulièrement dans le segment des bureaux, important pour Atenor et très dépendant des investisseurs institutionnels (fonds de pension, compagnies d’assurances, etc.). Ces derniers ont fortement limité leurs achats en 2022 à la suite de la remontée des taux avant d’être refroidis en début d’année par la crise bancaire ayant notamment emporté Silicon Valley Bank et Credit Suisse.

Aux Etats-Unis, l’impact sur l’immobilier commercial (segments hors résidentiel) est particulièrement prononcé. Selon Moody’s Analytics, les prix de l’immobilier commercial américain ont baissé au premier trimestre pour la première fois depuis 2011. Et “de nombreuses autres baisses sont à prévoir”, ajoute Mark Zandi, économiste en chef de Moody’s Analytics.

En cause, notamment, le vide locatif important. Selon un récent rapport de Cushman & Wakefield, 18,6% des bureaux aux Etats-Unis étaient inoccupés à la fin du premier trimestre. Ce que David Smith, analyste pour la société de services immobiliers, expliquait essentiellement par le ralentissement économique. Les entreprises cherchent à réduire leurs coûts en limitant notamment les surfaces occupées, une tendance accentuée par les nombreux plans de restructuration de grandes entreprises et le recours au télétravail.

Le vide locatif est plus limité dans les autres segments mais a également tendance à augmenter. Dans l’immobilier logistique, il est passé de 3,9% fin 2022 à 4,4%.

Moins-values

Peu d’acheteurs et moins de locataires: l’équation pèse forcément sur les prix et pas seulement aux Etats-Unis. Canary Wharf IH, qui a développé ce prestigieux quartier d’affaires londonien, pourrait ainsi devoir céder des biens à prix bradés pour faire face à ses échéances financières en 2024 et 2025, selon l’agence Moody’s. Cette dernière souligne que les financements sont aujourd’hui plus difficiles à trouver pour les sociétés immobilières. Autre signe que les prix baissent, Cofinimmo a comptabilisé des moins-values de près de 19 millions d’euros au premier trimestre, Aedifica de 50 millions et WDP de 87 millions. Et ce n’est malheureusement probablement pas fini.

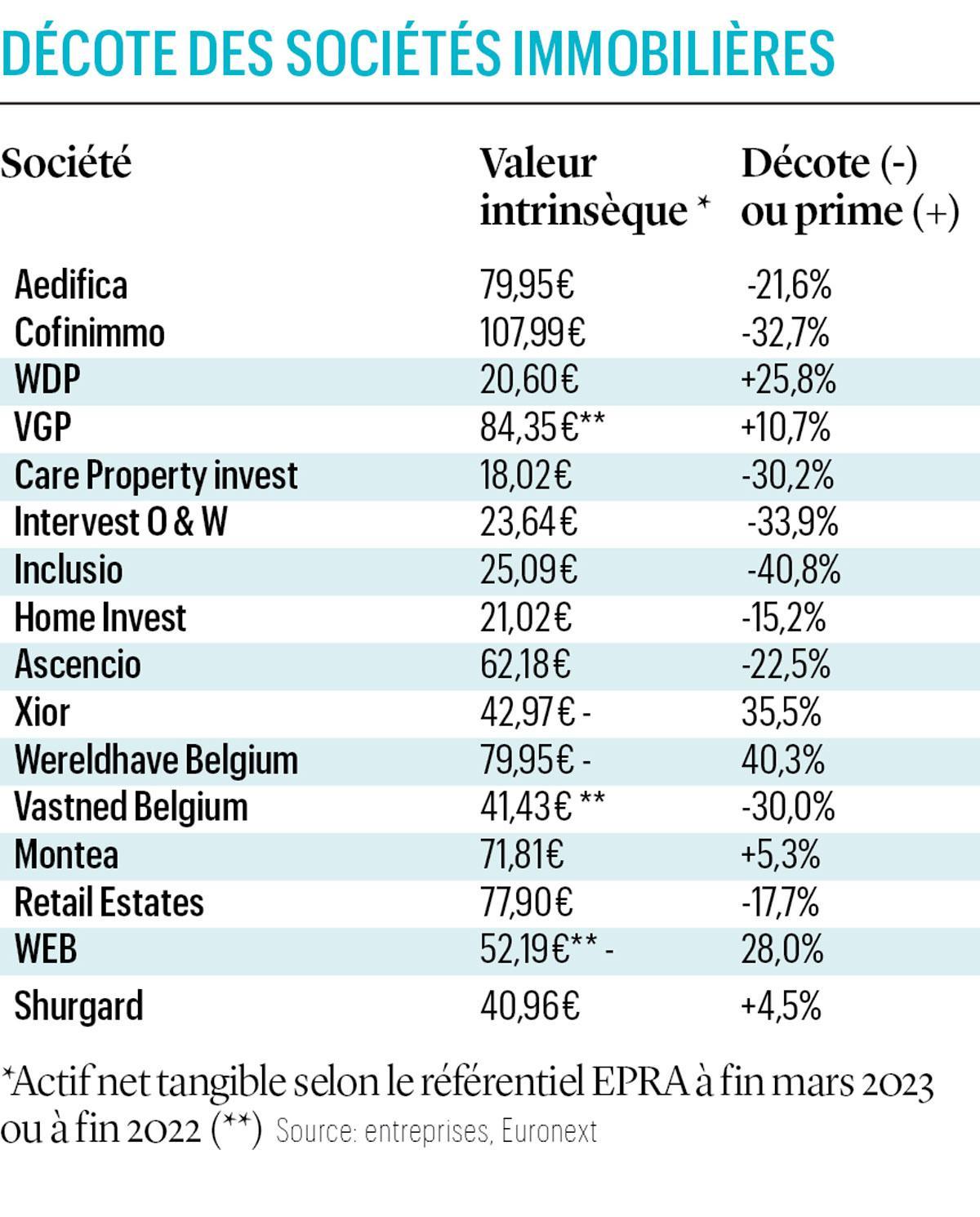

A la fin de l’année dernière, les analystes de Degroof Petercam avaient évalué que sur la base des rendements de marché, les sociétés immobilières belges les plus exposées aux dépréciations étaient, dans l’ordre, Inclusio (prime comptable de 41,1%), Xior (37,8%) et Wereldhave Belgium (34,7%). Home Invest, Shurgard et WDP étaient par contre relativement immunisées.

Dans cet environnement, il n’est guère surprenant que la plupart des sociétés immobilières belges affichent aujourd’hui une décote par rapport à leur valeur intrinsèque comptable, reflétant les perspectives de dévalorisation.

Coût des dettes

Un autre élément important à tenir à l’œil est l’endettement en raison du renchérissement du coût du crédit et de la difficulté de procéder à d’importants refinancements dans l’environnement actuel. Ce qui pourrait contraindre certaines sociétés à devoir lever des fonds propres ou vendre des biens au mauvais moment comme Atenor.

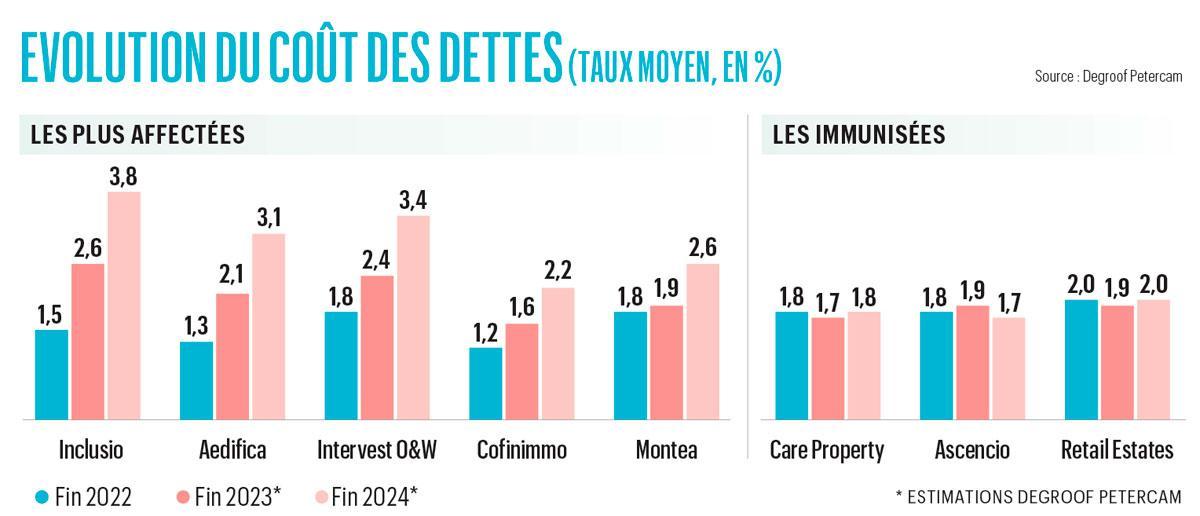

Afin d’évaluer l’impact combiné des taux et des refinancements, Degroof Petercam a estimé l’évolution du coût moyen des dettes entre fin 2022 et fin 2024 en se basant sur de nouveaux crédits à un taux de 4%.

Comme vous pouvez le constater ci-dessous, Inclusio, Aedifica et Intervest O&W sont de loin les plus exposées parmi les sociétés immobilières réglementées (SIR) et hors promoteurs. Cofinimmo suit à distance et pourrait quasiment stabiliser le coût de son endettement en poursuivant sa stratégie de désinvestissement dans les bureaux, mais l’environnement de marché risque évidemment de le freiner.

La conclusion qui s’impose donc est que les marchés ont plutôt raison de se méfier des actions immobilières. Les promoteurs (Atenor et Immobel) sont naturellement plus exposés à l’évolution du marché immobilier. Si les tensions persistent, les résultats des SIR vont également être affectés, que cela soit par le renchérissement des coûts de financement ou le recul des taux d’occupation.

Les investisseurs doivent également tenir compte de la soutenabilité des dividendes, toute mauvaise surprise en la matière étant durement sanctionnée. Home Invest table par exemple historiquement sur les plus-values issues de la vente d’une petite partie de son portefeuille d’appartements pour financer ses dividendes, ce qui risque de devenir plus compliqué.

Les bons choix

Pour Intervest O&W, les marchés ont déjà acté qu’elle ne versera pas le dividende promis pour 2023 de 1,53 euro brut, correspondant à un rendement de près de 10% au cours actuel (6,8% net). Inna Maslova de Degroof Petercam anticipe par exemple un coupon de 1,21 euro. Ce qui ne constitue pas forcément une mauvaise nouvelle, car le repli est déjà anticipé. Le titre est plus risqué que la moyenne et plus dépendant de l’évolution des taux. Intervest O&W serait certainement parmi les principaux bénéficiaires d’un repli du loyer de l’argent.

En chiffres, Cofinimmo demeure un choix judicieux grâce à son exposition à l’immobilier de santé plus stable (72% du portefeuille), à des financements bon marché (coût des dettes de 1,2% fin 2022), à sa forte décote (32,7%) et à son rendement de dividende élevé (6% net). Le principal risque est de mauvaises nouvelles du côté du programme de désinvestissement dans les bureaux.

Parmi les choix plus sûrs, retenons notamment WDP (entrepôts), dont le rendement de dividende (3% net estimé pour 2023) et le potentiel de rebond semblent toutefois limités, ainsi qu’Ascencio. La SIR spécialisée dans les commerces présente de nombreux atouts comme un endettement maîtrisé, une décote relativement élevée combinée à un risque limité de dépréciations et la récente promesse de relever son dividende en 2023 alors que son rendement atteint déjà 5,8% net.