Une approche multi-thématique pour s’exposer globalement sur les marchés: telle est la stratégie du fonds Equities NewGems Sustainable de Degroof Petercam géré par Aurélien Duval, dont les encours approchent désormais 1,2 milliard d’euros.

Au fil des années, le nombre des fonds de placement gérés directement en Belgique a eu tendance à se réduire fortement. Degroof Petercam Asset Management reste un des principaux acteurs de l’industrie des fonds en Belgique. DPAM B-Equities NewGems Sustainable est un des succès commerciaux les plus importants de ces dernières années, avec une notation quatre étoiles chez Morningstar et des encours qui approchent désormais 1,2 milliard d’euros.

Lire aussi | Degroof Petercam mise sur la prospérité responsable

Nous avons récemment eu l’occasion d’interviewer Aurélien Duval afin qu’il nous présente les caractéristiques de ce fonds “100% belge”. En dépit d’un recul de 28,5% encaissé durant l’exercice 2022, ce produit a rebondi de plus de 7% depuis le début 2023 et il affiche encore une hausse annualisée proche de 11% durant les cinq dernières années.

“Nous n’investissons pas nécessairement dans les sociétés qui sont actuellement les leaders sur leur marché.” Aurélien Duval

– TRENDS-TENDANCES. Quelles sont les caractéristiques de votre stratégie?

AURÉLIEN DUVAL. Notre stratégie investit au travers de sept thèmes porteurs sur le long terme: nanotechnologie, écologie, bien-être, génération Z, société digitale, révolution industrielle 4.0 et sécurité. Nous avons la liberté de nous exposer globalement sur ces thèmes et de sélectionner les sociétés qui vont le plus fortement bénéficier des tendances de long terme. Nous n’investissons donc pas nécessairement sur les sociétés actuellement leaders de leur marché mais cherchons à identifier celles qui domineront leur secteur d’ici cinq ou dix ans grâce à leur capacité d’innovation ou à leurs produits. Il s’agit donc d’une stratégie exposée sur des actions de croissance, avec une approche de type barbell (haltères).

– Qu’est-ce que vous entendez par approche “barbell”?

Une partie du portefeuille est investie sur des petites et moyennes capitalisations fortement disruptives et à très forte croissance qui peuvent avoir une valorisation élevée. L’autre partie est investie sur des sociétés plus établies avec une croissance moins rapide et une valorisation davantage en ligne avec le reste du marché. La combinaison des deux permet d’avoir un portefeuille équilibré qui permet de dégager une performance attractive sur le long terme. Cette combinaison offre une exposition relativement stable: deux tiers de grandes capitalisations et un tiers de petites et moyennes capitalisations (en dessous de 20 milliards d’euros).

– Quels sont les avantages d’utiliser un fonds multi-thématique?

Selon moi, il y en a trois. Le premier est de pouvoir déléguer la sélection des thèmes et leur allocation à une équipe de gestion expérimentée, qui pourra les modifier si la valorisation d’un thème devient trop élevée par rapport aux autres. Le deuxième est de pouvoir s’exposer sur des thématiques porteuses à long terme, sur lesquels les perspectives de croissance restent significatives. Enfin, le troisième est d’avoir une diversification forte des portefeuilles, avec une part active élevée et une performance différenciée par rapport aux indices de référence.

– Votre fonds a néanmoins encaissé un recul de 28,5% en 2022. Est-ce que vous restez optimistes pour les prochains mois?

Les petites sociétés disruptives ont traversé une mauvaise année dans le contexte de normalisation des politiques monétaires, avec des baisses qui ont souvent dépassé 50% durant les premiers mois de 2022. Par la suite, ces sociétés ont démontré une bonne capacité à remonter leur prix et à voir leur croissance bénéficiaire se matérialiser, ce qui leur a permis de se stabiliser durant la seconde partie de 2022. Et depuis le début 2023, l’attention s’est à nouveau portée sur la résilience des bénéfices face à la récession annoncée pour les prochains mois, avec un regain d’intérêt pour les groupes qui seront en mesure de continuer à afficher une croissance rapide de leurs résultats.

– Comment avez-vous fait évoluer votre portefeuille durant les 18 derniers mois?

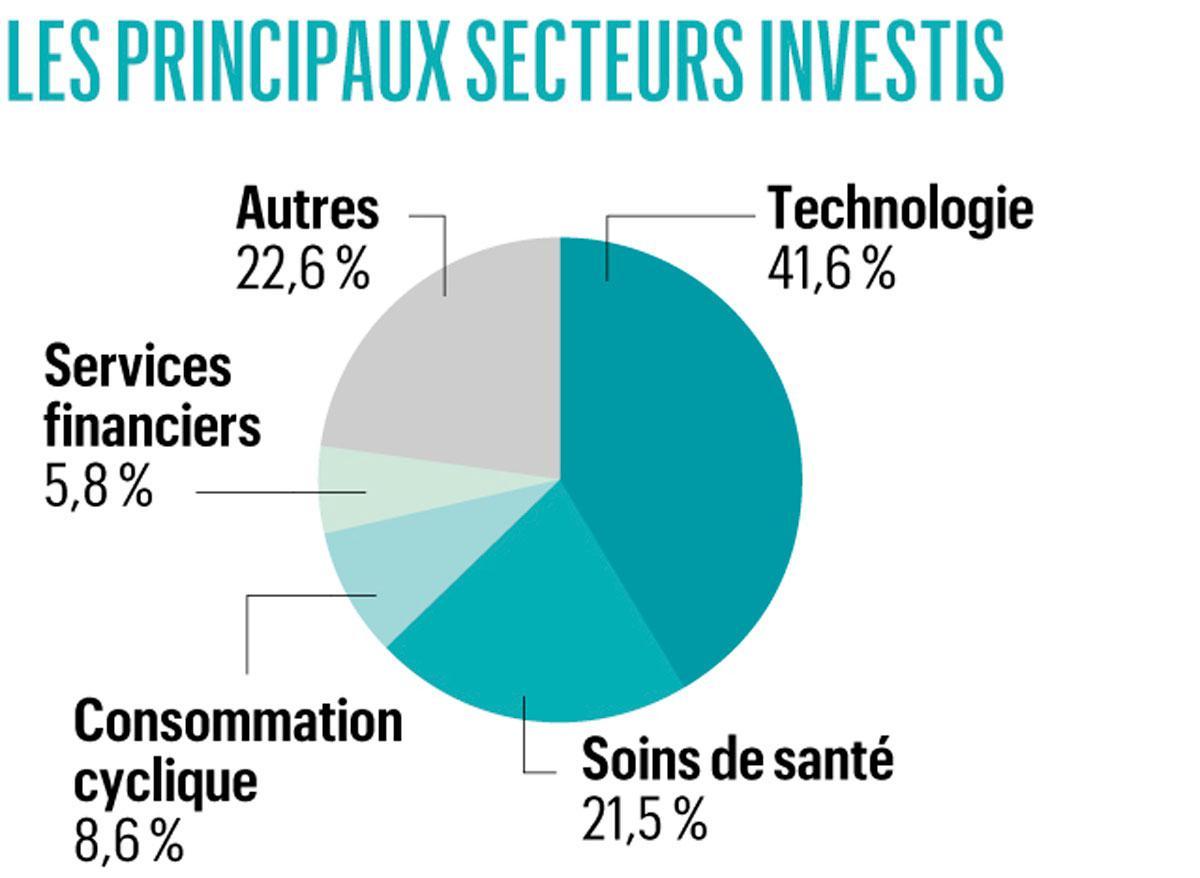

Fin 2021, nous avions réduit l’exposition sur les valeurs à très forte croissance qui affichaient des valorisations excessives. Dans le courant de 2022, le recul des valorisations nous a offert des opportunités pour revenir sur ce segment. Et au début 2023, nous avons pris notre bénéfice sur certaines sociétés de forte croissance pour les réinvestir sur des entreprises aux croissances plus défensives. L’exposition sectorielle privilégie actuellement l’innovation et les barrières à l’entrée, ce qui va se traduire par un poids important sur la technologie au sens large (semi-conducteurs, automatisation, fintech, infrastructure cloud, cybersécurité, software as a service, etc.) et les soins de santé.

– Quels sont les thèmes que vous appréciez dans les soins de santé?

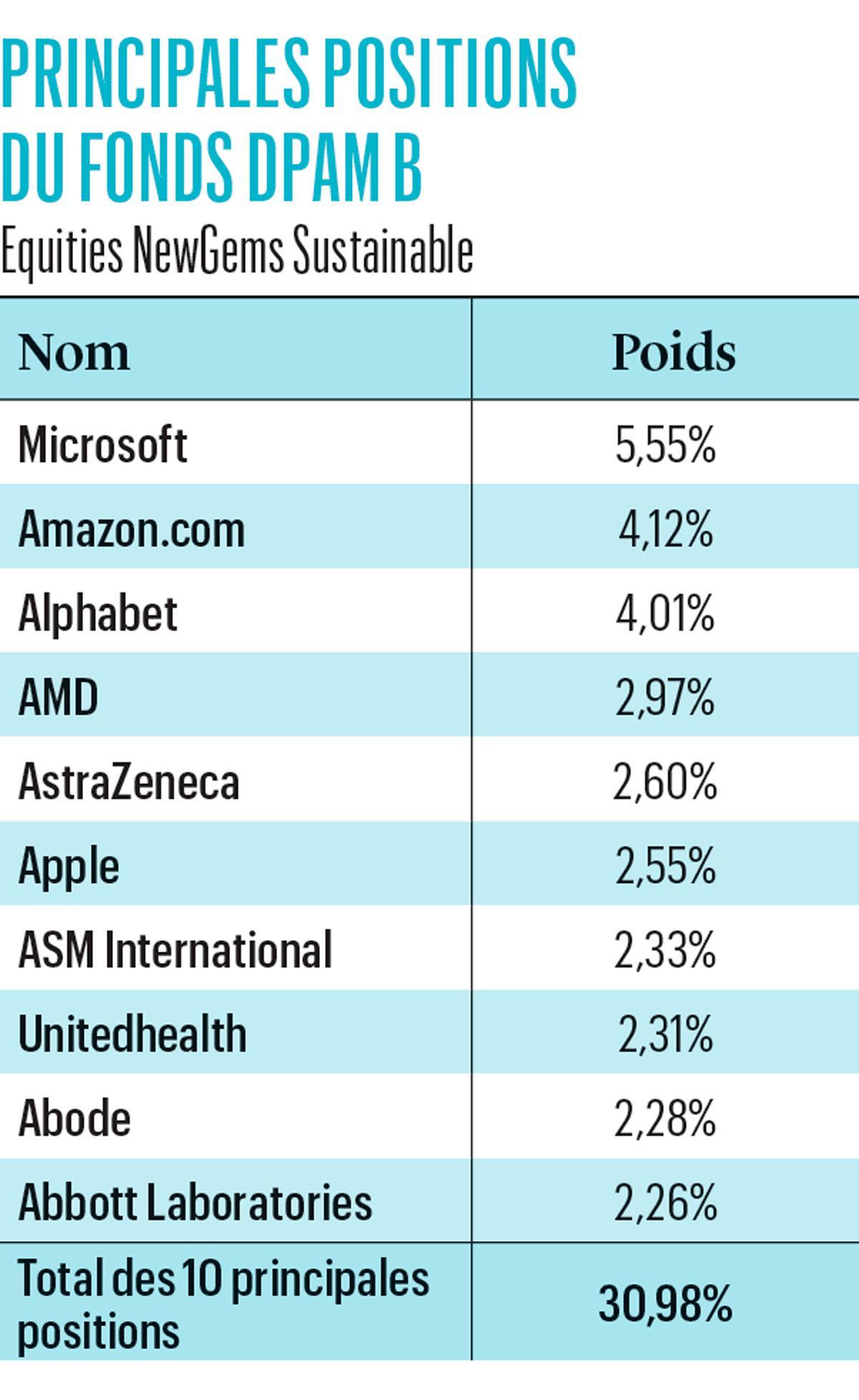

Nous apprécions ce segment pour ses qualités défensives, avec une protection réglementaire de la technologie et des brevets déposés par les sociétés. Ceci permet d’avoir des barrières solides à l’entrée et des perspectives de croissance visibles et durables. Dans cette poche, nous privilégions plus particulièrement les sociétés qui aident à produire les médicaments biologiques (comme Catalent ou Danaher), plutôt que nous exposer directement sur le développement des molécules avec les risques élevés qu’il comporte. Nous apprécions également les sociétés qui proposent des solutions permettant d’éviter des interventions chirurgicales invasives (comme Inspire Medical ou Paragon28) et qui permettent d’apporter des solutions visant à réduire le coût des soins de santé.

– Vous préférez donc les vendeurs de pioches et de pelles?

Effectivement. Lors de la ruée vers l’or aux Etats-Unis durant le 19e siècle, les seuls à avoir durablement gagné de l’argent ont été ceux qui vendaient des pioches et des pelles, tandis que la très large majorité des chercheurs d’or n’ont jamais fait fortune. C’est une philosophie que nous appliquons au secteur des soins de santé, mais également à notre exposition sur le secteur technologique. Nous privilégions les sociétés qui soutiennent l’émergence des intelligences artificielles ou de l’architecture cloud, plutôt que nous exposer directement sur celles qui développent les applications, avec une prédilection pour les sociétés de semi-conducteurs en situation de monopole ou de duopole sur leur segment d’activité comme Nvidia, ASML ou Synopsys.

– Quelle thématique profite le plus de votre capacité à être exposé sur des petites et moyennes capitalisations?

Clairement l’écologie, où il existe énormément de sociétés de taille moyenne. Nous avons ainsi pu très rapidement nous exposer sur des sociétés comme Nibe (pompes à chaleur), Tomra (recyclage) ou Spirax-Sarco (énergie à vapeur). L’arrivée des fonds indiciels sur le segment de la transition énergétique a entraîné une hausse des valorisations pour les producteurs d’énergies renouvelables. Ceci nous a forcés à repenser notre exposition sur cette thématique, notamment en investissant dans un groupe comme Epiroc, qui est incontournable pour l’extraction des minerais qui vont être utilisés dans la transition énergétique et l’électrification du monde.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici