Cofinimmo a récemment atteint un plus bas historique, reflet des difficultés du secteur immobilier, tout particulièrement en Belgique. Mais on constate un regain d’intérêt des investisseurs, comme le prouve l’offre de rachat sur Intervest O&W. D’autres pourraient suivre…

Loin de leur réputation de valeurs de bon père de famille, les actions immobilières ont connu une véritable descente aux enfers depuis deux ans. La principale cause est largement connue: la remontée des taux d’intérêt. Ces derniers ont un double impact sur le secteur. D’une part, les financements sont plus onéreux, ce qui touche tout particulièrement l’immobilier, très dépendant du crédit. D’autre part, le rendement de dividende des actions immobilières devient comparativement moins attractif au fur et à mesure que les taux offerts par les obligations augmentent.

Les promoteurs immobiliers, comme Atenor, ont logiquement été les plus affectés, les conditions financières ayant une incidence directe sur leur niveau d’activité (nouveaux projets). Ce qui n’est pas le cas des sociétés immobilières réglementées (SIR en Belgique, REITs à l’international). Leur activité est centrée sur la location d’un portefeuille de biens. Elles bénéficient ainsi même d’une protection contre l’inflation, à l’origine de la remontée des taux, au travers de l’indexation des loyers. Par ailleurs, leur endettement est également plafonné légalement, évitant (largement) les situations où le financement des dettes peut devenir réellement problématique.

Pourtant, les cours des REITs n’ont offert aucune résistance face à la remontée des taux. La principale raison est leur valorisation à l’époque. WDP, spécialiste des entrepôts logistiques, cotait par exemple 44 euros fin 2021 alors que sa valeur intrinsèque n’était que de 20,1 euros. Même s’il s’agissait d’un cas extrême, de nombreuses REITs cotaient avec une prime à l’époque, les actions immobilières ayant servi de refuge aux investisseurs en quête de rendement pendant de nombreuses années.

SIR belges torpillées

Au niveau mondial, l’indice MSCI World REITs a ainsi subi une perte de 27,8% (dividendes inclus) l’année dernière, de quoi largement effacer les excès. Depuis janvier, l’indice reste à la traîne (-10%), mais le plancher d’octobre 2022 semble tenir bon malgré la hausse continue des taux – le rendement américain à 10 ans a même atteint le cap des 5% fin octobre.

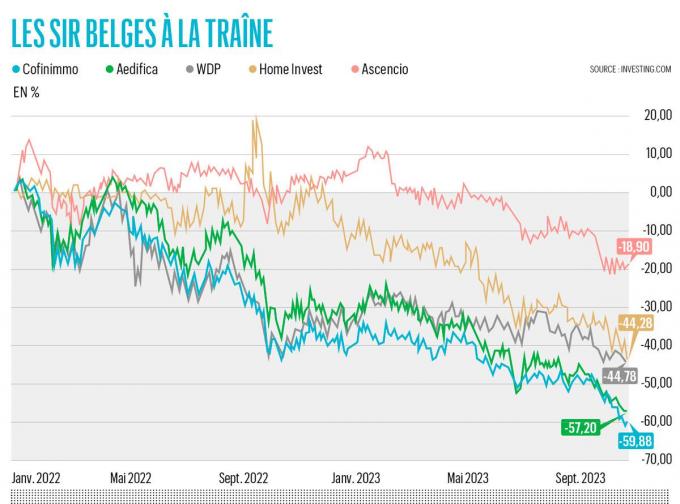

Une tendance que l’on peut également observer en Europe, comme l’illustre le Stoxx 600 REITs, mais pas en Belgique. Cofinimmo a par exemple récemment sombré à un plus bas depuis ses débuts boursiers en 1994. D’autres acteurs de premier plan, comme Aedifica ou Home Invest, accusent une dégringolade de plus de 30%.

Comment expliquer cette sous-performance des immobilières belges? La première raison est liée aux segments. Beaucoup moins en vue durant la pandémie, les immobilières commerciales résistent mieux, comme l’illustre notamment Ascencio en Belgique.

La deuxième raison est que plusieurs SIR belges conservent une stratégie offensive impliquant la levée de capitaux, ce qui ne plaît pas aux marchés en cette période mouvementée. Les placements privés d’actions d’Aedifica en juin ou de Cofinimmo en octobre ont ainsi reçu un accueil glacial en Bourse.

Intervest O&W

Toutefois, la chute ininterrompue des cours a ramené les ratios de valorisation à des niveaux extrêmement attractifs, ce qui n’a pas échappé à TPG Capital. Le fonds d’investissement américain a ainsi déposé une offre de rachat sur Intervest O&W, actif surtout dans les entrepôts logistiques, au prix de 21 euros par action. Soit une prime de 52% par rapport au cours du 5 octobre (avant les premières rumeurs). Difficile pourtant de considérer l’offre de TPG Capital comme très généreuse. Elle valorise en effet Intervest O&W avec une décote de 5,5% par rapport à une valeur intrinsèque déjà sensiblement réduite pour tenir compte de l’évolution des conditions sur le marché immobilier.

Dans l’environnement actuel, c’est toutefois ce que les investisseurs peuvent espérer de mieux selon les analystes. “Nous considérons que l’offre est équitable et qu’elle a de fortes chances d’aboutir, pointe ainsi Inna Maslova de Degroof Petercam. Nous relevons donc notre objectif de cours au prix de l’offre, soit 21,0 euros, et recommandons aux actionnaires d’accepter l’offre.” D’autres abondent dans le même sens. Du côté de Kepler Cheuvreux, on estimait qu’un prix supérieur à 19,10 euros était déjà correct.

L’heure des rachats

La principale question qui taraude les analystes à l’heure actuelle est: à qui le tour? Comme pour Intervest O&W, le principal élément plaidant en faveur d’autres rachats est financier. La société avait vu son taux d’endettement dépasser le seuil de 50% fin juin, ce qui est considéré comme un niveau limite (le plafond légal est de 65%). Pour poursuivre ses investissements, destinés à améliorer l’attractivité de ses bureaux et à développer ses projets dans les entrepôts, Intervest O&W aurait donc dû lever des fonds. Une opération délicate dans un contexte boursier méfiant et sans l’appui d’actionnaires de référence: le premier actionnaire d’Intervest O&W, Belfius, ne détient que 8% du capital.

Dans un tel contexte, l’option d’un rachat devient une piste sérieuse. D’autant plus que les niveaux de valorisation réduits facilitent la concrétisation de l’opération. L’acquéreur peut en effet offrir une prime attractive par rapport au cours de Bourse tout en faisant une bonne affaire d’un point de vue fondamental (par rapport à la valeur du portefeuille immobilier).

Les analystes de Degroof Petercam, qui avaient placé Intervest O&W sur leur liste de cibles potentielles début juillet, ont identifié trois autres “proies”. La première est la petite immobilière néerlandaise NSI. Spécialisée dans les bureaux, elle était en voie de redressement début 2020 avant que n’éclate la pandémie. Depuis, elle a de nouveau sombré en Bourse. Aujourd’hui, la société a besoin de fonds pour mettre en place sa stratégie. Pour ce faire, elle compte revendre certains immeubles, mais l’environnement ne s’y prête guère.

Xior et Care Property

Plus intéressant pour les investisseurs belges, les analystes de Degroof Petercam ont également épinglé deux SIR spécialisées. Care Property Invest est exclusivement active dans le segment du logement pour personnes âgées et personnes handicapées. Autrefois axée sur les résidences-services en Flandre (ex-Serviceflats Invest), elle a lancé une stratégie ambitieuse de développement en 2014. Elle détient désormais tous types de logements pour seniors dans l’ensemble de la Belgique, aux Pays-Bas, en Espagne et en Irlande. Son endettement n’est pas excessif (46,6% fin juin) mais ne lui offre pas une grande flexibilité ; une nouvelle augmentation de capital après celle de janvier devrait donc se faire à un prix très bas. Sa lourde décote par rapport à sa valeur intrinsèque (18,58 euros par action fin juin) pourrait également susciter les convoitises.

Xior a un profil quasiment unique en Europe, étant actif dans les logements pour étudiants. Cette spécialisation dans un segment très morcelé lui a permis de se développer rapidement. Ce qui se ressent au niveau de sa structure financière avec un taux d’endettement de 55,3%. Ces dettes ont accentué la méfiance des marchés et la décote du titre qui s’affiche aujourd’hui est très loin de sa valeur intrinsèque de 40,85 euros par action. Le rendement de dividende net est de 7,4%.

Traverser la crise

Dans l’environnement actuel, les SIR ne revêtent pas seulement un intérêt spéculatif mais offrent aussi des opportunités de long terme. A ce niveau, il est toutefois important de privilégier les sociétés à même de traverser une crise qui pourrait encore durer quelque temps, en fonction de l’évolution des taux.

Cofinimmo en fait partie. Sa récente levée de fonds de 167 millions lui a permis de ramener son taux d’endettement à 43%. Son portefeuille est diversifié avec une large présence géographique en Europe et différents segments: maisons de repos (61%), établissements de soins comme les cliniques (12%), distribution (7%) et bureaux (20%). La forte décote (valeur intrinsèque de 101,57 euros fin juin) et le dividende plantureux de 6,20 euros prévu pour 2023 (rendement net de 7,9% net) permettent de compenser le risque d’une période de volatilité.

Aedifica, spécialiste des maisons de repos et de soins, affiche pour sa part un rendement de dividende net de 6,7% (dividende prévu de 3,80 euros, précompte réduit de 15%). Le taux d’endettement est maîtrisé (45,6%) et la décote atteint 38% (valeur intrinsèque de 77,19 euros fin juin).

Care Property Invest ne brille pas que par son profil spéculatif. Avec un rendement de dividende net de 7,6% prévu pour 2023 et des perspectives à long terme soutenues, la SIR ne manque en effet pas d’atouts.

Inclusio, spécialiste du logement social, présente désormais des niveaux de valorisations attractifs. Entré en Bourse fin 2020 au prix de 21,40 euros, le titre a quasiment connu une baisse continue et présente une décote de plus de 50%. Les résultats ont pourtant solidement progressé et la SIR prévoit de verser un dividende brut de 0,75 euro pour 2023 (rendement net de 4,3%). Son niveau d’endettement limité (41,2% à fin juin) lui permet de poursuivre son développement.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici