Les épargnants attachent généralement plus d’importance aux frais d’entrée qu’aux frais courants de leur assurance ou de leur fonds d’épargne-pension. Or, les frais courants, souvent négligés, s’avèrent plus onéreux.

Le gouvernement De Croo a l’intention de passer au crible les différents plans de retraite. “Tous les frais (frais d’entrée, frais de gestion, etc.) facturés par les organismes financiers dans le cadre des deuxième et troisième piliers seront cartographiés et analysés, et des mesures seront prises le cas échéant”, prévoit l’accord de gouvernement.

Pour rappel, le deuxième pilier du système de retraite englobe les formules de pension complémentaire, comme l’assurance groupe via l’employeur, la pension complémentaire libre pour indépendants (PCLI) et l’engagement individuel de pension (EIP) pour indépendants. Le troisième pilier reprend les formules individuelles comme l’épargne-pension et l’épargne à long terme.

Nous demandons que les frais de sortie et de transfert des produits d’assurance-épargne des deuxième et troisième piliers soient limités à 1% maximum.”

La société de défense des consommateurs Test-Achats plaide depuis longtemps pour un abaissement des frais. “Nous demandons que les frais de sortie et de transfert des produits d’assurance-épargne des deuxième et troisième piliers soient limités à 1% maximum. Actuellement, ces frais de sortie et de transfert peuvent s’élever à 5%, ce qui non seulement empêche une saine concurrence mais ne correspond plus à la situation économique actuelle, assure Yves Evenepoel, analyste pour Test-Achats. Nous exigeons par ailleurs que les frais d’entrée des assurances épargne-pension ne dépassent pas 2%. Certains assureurs autorisent leurs courtiers à facturer jusqu’à 6% de frais d’entrée.”

Frais oubliés…

Tous ces frais ont un impact sur le rendement, dont la plupart des épargnants ignorent l’ampleur précise. En général, ceux-ci se préoccupent en effet principalement des frais d’entrée inhérents à chaque versement dans une assurance ou un fonds d’épargne-pension par exemple, des frais que la banque ou l’assureur impute à “la commercialisation et au soutien professionnel”. “Les frais d’entrée ne sont facturés qu’une seule fois, à chaque versement”, explique ainsi Johan De Buyck, investment services officer chez BNP Paribas Fortis. Ils sont déduits du versement. Si vous versez 990 euros dans un fonds d’épargne-pension assorti de 3% de frais d’entrée, vous ne versez en réalité que 961,165 euros. “Des frais d’entrée que l’épargnant a vite fait d’oublier au fil du temps”, dit Johan de Buyck. Tout l’inverse des frais dits “courants” qui, en revanche, sont récurrents d’année en année. Ces derniers couvrent les frais de gestion du fonds, les frais administratifs et les frais de marketing.

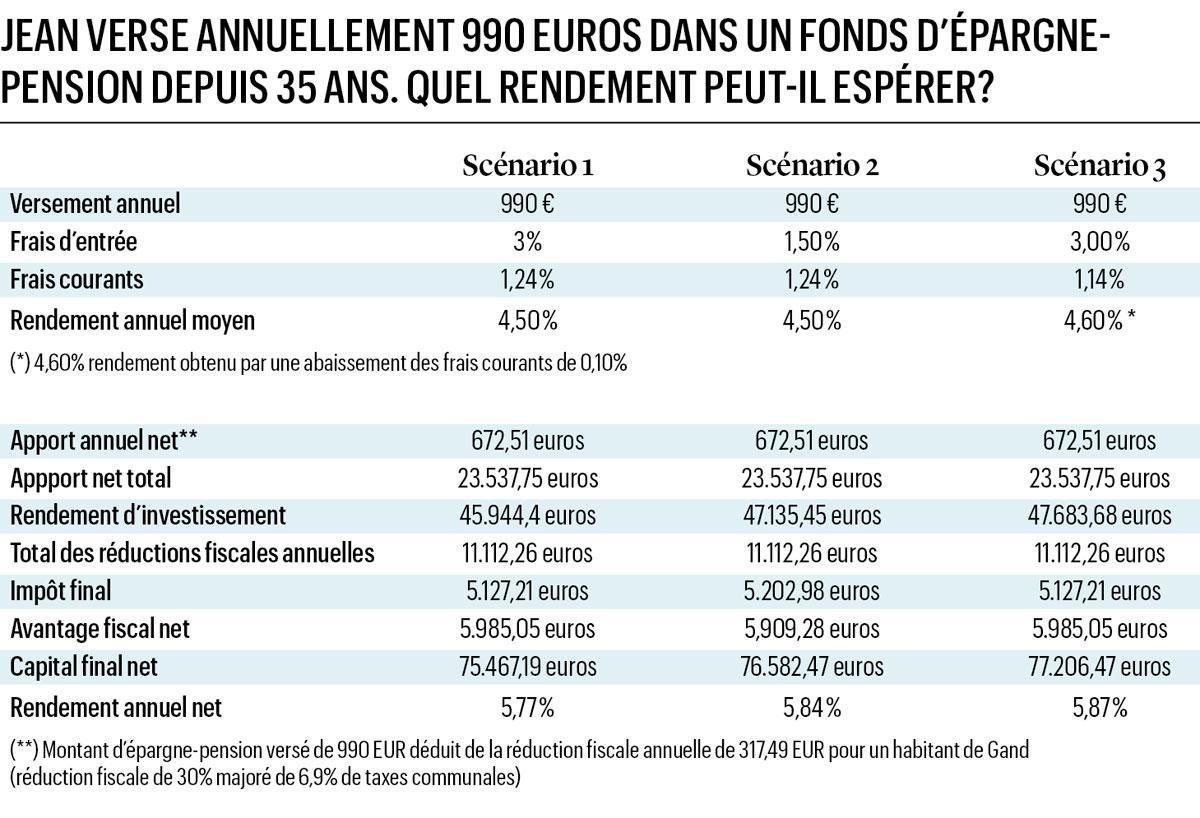

Mais quel est l’impact précis de ces frais sur le rendement? Imaginons que vous habitiez à Gand (taxe communale de 7%) et que vous versez depuis votre 30e anniversaire 990 euros par an sur un fonds d’épargne-pension. Vous aurez payé en fin de compte un impôt final de 5.127 euros, quel que soit le rendement effectif. Si l’on se base sur un rendement annuel moyen de 4,5% (scénario neutre) et 3% de frais d’entrée sur chaque versement, le capital final net (après déduction des taxes donc) s’élève à 75.467 euros. Si l’on tient compte également des avantages fiscaux, le rendement net atteint 5,77%.

Supposons maintenant que les frais d’entrée soient non pas de 3% mais de 1,5%. L’impôt final augmente légèrement à 5.203 euros. Logique car comme les frais d’entrée sont moins élevés, les sommes versées sur le fonds sont plus importantes et l’apport net est donc majoré. Le capital final net s’élève au bout du compte à 76.582 euros. L’abaissement des frais d’entrée de 3% à 1,5% accroît le rendement net de 5,77% à 5,84%. Autrement dit, votre capital-pension net est de 1.115 euros supérieur.

Retour à l’indexation de 2019

En 2020, vous pouvez verser maximum 990 euros annuellement dans votre assurance ou votre fonds d’épargne-pension, soit un avantage fiscal de 30% ou 297 euros par an. Il est également possible de verser 1.270 euros maximum. Les versements entre 990 et 1.270 euros équivalent à un avantage fiscal de 25% (soit 317,5 euros maximum annuellement). Ces plafonds resteront inchangés dans les prochaines années puisque leur indexation a été gelée jusqu’en 2024 sur décision du gouvernement.

Les autres plafonds, eux, sont à nouveau soumis à l’indexation de 2019. Ceci vaut notamment pour l’épargne fiscale à long terme via l’assurance-vie. ” Si vous devez encore payer votre prime cette année, limitez-la à 2.350 euros, même si la loi autorise jusqu’à 2.390 euros. Ces 40 euros excédentaires ne vous donneront droit à aucun avantage fiscal supplémentaire et seront taxés plus tard “, assure l’expert fiscal Jef Wellens.

Petite économie

Les scénarios ci-dessus se basent sur des frais courants de 1,24%. Quel serait l’impact d’un abaissement des frais courants de 1,24% à 1,14%? Pour autant que les frais d’entrée de 3% soient maintenus, le rendement annuel théorique du fonds passerait de 4,5% à 4,6%.

L’impôt final sera toujours de 5.203 euros. Quant au rendement annuel moyen (compte tenu des avantages fiscaux), il augmentera de 5,77% à 5,87%. Le capital-pension accumulé s’accroît de 75.467 à 77.206 euros, soit une différence de 1.739 euros. “La preuve est ainsi faite qu’une différence de frais courants même minime – d’à peine 0,1% – a plus d’impact que la réduction de moitié des frais d’entrée sur le long terme”, assure Johan De Buyck.

L’épargnant a vite fait d’oublier les frais d’entrée au fil du temps, mais pas les frais courants.”

Même si les frais d’entrée sont moins conséquents que les frais courants, ces derniers permettent aux épargnants de faire une petite économie. C’est vrai en tout cas pour les épargnants qui optent pour une assurance épargne-pension dont les frais d’entrée sont plus élevés et le rendement inférieur. Supposons que vous versiez annuellement 990 euros depuis vos 35 ans. Moyennant un taux d’intérêt garanti de 0,5% et des frais d’entrée de 6,5%, le rendement annuel net serait de 1,83% en moyenne, ce qui donne un capital-pension net de 33.148 euros. Si les frais étaient réduits de moitié, le rendement annuel moyen augmenterait à 1,99%, soit un capital-pension de 34.208 euros. Une économie de plus de la moitié sur les frais d’entrée équivaut donc à 1.060 euros de capital-pension supplémentaire.

Le rendement dans le viseur

On l’a vu, que vous optiez pour un fonds d’épargne-pension ou une assurance épargne-pension, il convient de prendre en compte les frais susceptibles de rogner considérablement le capital constitué. Mais le rendement mérite, lui aussi, toute votre attention. “Le rendement des nouveaux versements dans une assurance-épargne de la branche 21 est insignifiant et pourrait bien encore diminuer dans un proche avenir. Par contre, d’après nos prévisions, les assurances investissement de la branche 23 – dont le rendement dépend entièrement des fonds d’investissement – devraient rapporter beaucoup plus à long terme. Un bon fonds d’actions de la branche 23 devrait rapporter à long terme au moins le double d’un produit équivalent de la branche 21. Autrement dit, si les frais sont importants, le rendement l’est tout autant”, conclut Yves Evenepoel, de Test-Achats.