Croissance molle: il va falloir s’y faire !

La croissance du PIB mondial devrait plafonner à 2,5 % en 2017 et pendant les années suivantes. Quelques rayons de soleil éclairent cependant ce sombre tableau.

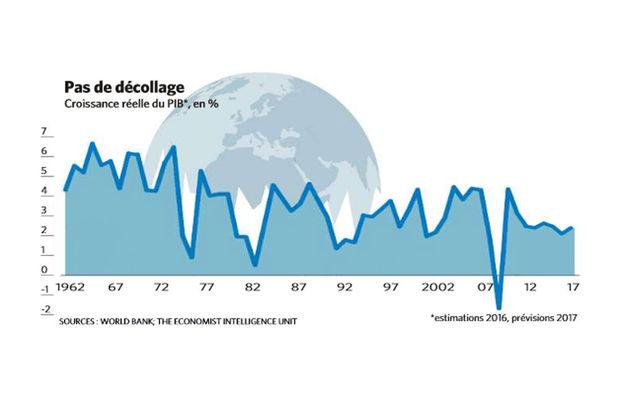

Une croissance lente est désormais la nouvelle norme pour l’économie mondiale. En 2017, la croissance du PIB mondial sera inférieure à 3 % pour la sixième année consécutive, prolongeant encore davantage ce qui était déjà la plus longue période de faible croissance en plus d’un demi-siècle (voir graphique plus bas). La forte reprise qui était attendue après la crise mondiale de 2009 ne s’est jamais produite, et ce n’est pas en 2017 qu’elle s’amorcera. Une récession n’est pas en vue non plus, mais la faible demande et la croissance modeste de la productivité étranglent l’économie mondiale, qui semble ainsi tourner en permanence au ralenti.

Une économie mondiale forte croît généralement d’environ 4 % par an. Une croissance de 3 % est plus proche de la normale et de ce que le monde a atteint en moyenne dans les 20 années qui ont précédé 2005. Par le passé, l’économie mondiale a connu plusieurs épisodes limités d’accélération. Plus maintenant. L’Economist Intelligence Unit (EIU) prévoit que le PIB mondial augmentera d’environ 2,5 % seulement en 2017 et qu’il ne croîtra pas davantage dans les années suivantes.

Economie morose

L’économie mondiale tout entière est morose. Dans la zone euro, la croissance n’a pas dépassé 2 % pendant six années consécutives. Les Etats-Unis n’ont pas enregistré plus de deux trimestres successifs de forte croissance en plus d’une décennie. L’économie japonaise a du mal à faire progresser son PIB de 1 % par année. Aucun de ces pays riches, qui représentent ensemble près de la moitié de l’économie mondiale, ne s’en sortira mieux en 2017.

La plupart des marchés émergents ont commencé à montrer des signes d’essoufflement il y a une dizaine d’années. La Chine, plombée par un fort endettement, réussira à atteindre une croissance économique de 6 % en 2017, mais celle-ci reculera à environ 4 % l’année suivante, ce qui est incroyablement faible pour l’Empire du milieu. Parmi les grandes économies mondiales, seule l’Inde semble bien s’en sortir : sa croissance devrait s’établir à 7,5 %. Cela dit, elle pourrait être deux fois plus élevée si New Delhi assouplissait sa réglementation en matière d’investissement et sa législation du travail, construisait de meilleures routes et parvenait à surmonter le malaise gouvernemental.

La faible croissance maintiendra les banques centrales du monde entier sous les feux des projecteurs. La Réserve fédérale américaine se réjouit de constater le retour progressif à la normale du marché de l’emploi et remonte tranquillement ses taux d’intérêt. Elle n’augmentera cependant son taux principal qu’une seule fois en 2017, d’un quart de point : l’économie ne pourrait pas supporter une hausse plus rapide. La Banque centrale européenne (BCE), la Banque du Japon et la Banque d’Angleterre post-Brexit chercheront d’autres moyens de stimuler leurs économies respectives.

Les politiques de taux d’intérêt quasi nuls poursuivies pendant plusieurs années – et les taux d’intérêt négatifs pratiqués actuellement par la BCE et la Banque du Japon – ont produit des rendements décroissants, mais les banquiers centraux n’osent pas changer d’orientation. La relance budgétaire pourrait être aidée par une série de mesures : une baisse des taxes et des impôts, une amélioration des prestations de chômage et la mise en oeuvre d’une série de projets d’infrastructures bien planifiés pourraient permettre d’accomplir ce que les banquiers centraux n’ont pas réussi à faire. Le Canada s’engage dans cette direction et la Grande-Bretagne, bien qu’affaiblie, pourrait lui emboîter le pas, mais on peut s’attendre à ce que la plupart des pays ignorent cette voie.

Déclin de la productivité

Si la croissance a été lente, c’est en partie à cause du déclin de la productivité. Entre 1990 et 2005, aux Etats-Unis, les gains de productivité se sont situés au niveau de 1,9 % par an mais la progression enregistrée ces 10 dernières années a été moitié moins élevée. La zone euro, déjà moins productive que les Etats-Unis, a elle aussi vu son taux diminuer de moitié. La croissance de la productivité est généralement plus élevée sur les marchés émergents, mais le rythme a aussi ralenti en Chine. Les perspectives en matière de productivité ne sont pas meilleures pour 2017. En Occident, la faiblesse des investissements et la surréglementation semblent avoir eu des conséquences négatives. Dans la plupart des grandes économies industrielles, les investissements en capital ont légèrement diminué en 2016 et augmenteront très peu en 2017.

Mais les perspectives ne sont pas toutes aussi sombres. Les consommateurs américains retrouveront en grande partie l’appétit qui les caractérise. La période de stagnation des revenus qui a contribué à la faiblesse des dépenses de consommation pourrait bien être sur le point de se terminer. Les chiffres les plus récents montrent en effet que le revenu médian des ménages connaît une augmentation sans précédent depuis 1967 au moins. Les Etats-Unis créeront par ailleurs 2 millions d’emplois supplémentaires en 2017, comme ils l’ont fait chaque année depuis six ans. La transition de la Chine vers une économie tournée vers le consommateur s’accélérera malgré un niveau d’endettement vertigineux : le crédit augmente trois fois plus rapidement que le PIB nominal.

Certes, le Brexit vient ajouter un nouvel aléa à la série de crises que traverse l’Europe, mais, en réalité, les conséquences économiques seront faibles pour la plupart des pays à l’exception de la Grande-Bretagne (l’économie britannique elle-même se contractera d’environ 0,7 % avec le début du lent retrait de l’Union européenne).

Après deux années de récession, la Russie enregistrera une légère croissance en 2017, mais elle continuera d’être affectée par les faibles prix du pétrole et les sanctions européennes. Le Brésil a écourté le mandat de sa présidente, Dilma Rousseff, et sa récession prendra fin elle aussi. Mais l’état des finances publiques est catastrophique et l’on ne peut espérer de véritable reprise avant plusieurs années.

Embellie sur les matières premières

Les nombreux pays qui dépendent de l’exploitation minière et de l’agriculture se réjouiront de voir les prix des matières premières augmenter pour la première fois depuis cinq ans. Ces derniers progresseront d’environ 4 % en moyenne en 2017. Le marché baissier des matières premières est donc terminé, mais cela ne veut pas dire qu’une hausse prolongée des prix soit en vue. La croissance économique mondiale est trop faible pour cela.

A une autre époque, quand les cycles économiques étaient plus prévisibles, cela aurait indiqué qu’une accélération de la croissance pouvait être attendue. C’est peut-être le cas, mais elle n’aura pas lieu en 2017.

Par Leo Abruzzese, directeur de la publication à “Economist Intelligence Unit”.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici