Disney est une des actions les moins performantes du Dow Jones. Mais le chiffre d’affaires, le bénéfice et les investissements du groupe sont bien plus élevés que la dernière fois où l’action avait atteint un niveau identique.

Disney mise beaucoup sur Disney+, son service d’abonnement, qui a attiré 7,9 millions de nouveaux clients au trimestre dernier. Disney+ compte désormais 137,7 millions d’abonnés, bien plus que ce qu’attendaient les analystes (134,4 millions) pour le 2e trimestre de l’exercice décalé 2022. Ces chiffres sont d’autant meilleurs qu’ils sont comparés à ceux de Netflix, dont le nombre d’abonnés a baissé pour la première fois en 10 ans, réduisant l’écart à 83,9 millions de clients. Le CEO, Bob Chapek, a toutefois tempéré les attentes, en prenant ses distances avec l’hypothèse d’une accélération du nombre d’abonnements au 2e semestre de 2022.

Les parcs à thème ont procuré 1,8 milliard de dollars de bénéfices. Leur pouvoir de fixation des prix est énorme – un séjour de deux nuits pour deux personnes dans le nouvel hôtel Star Wars Galactic Starcruiser coûte 4.800 dollars. Ici également, Bob Chapek a mis en garde contre un excès d’optimisme: la fermeture des parcs de Hong Kong et de Shanghai pourrait coûter 350 millions de dollars de bénéfice au prochain trimestre.

Conclusion

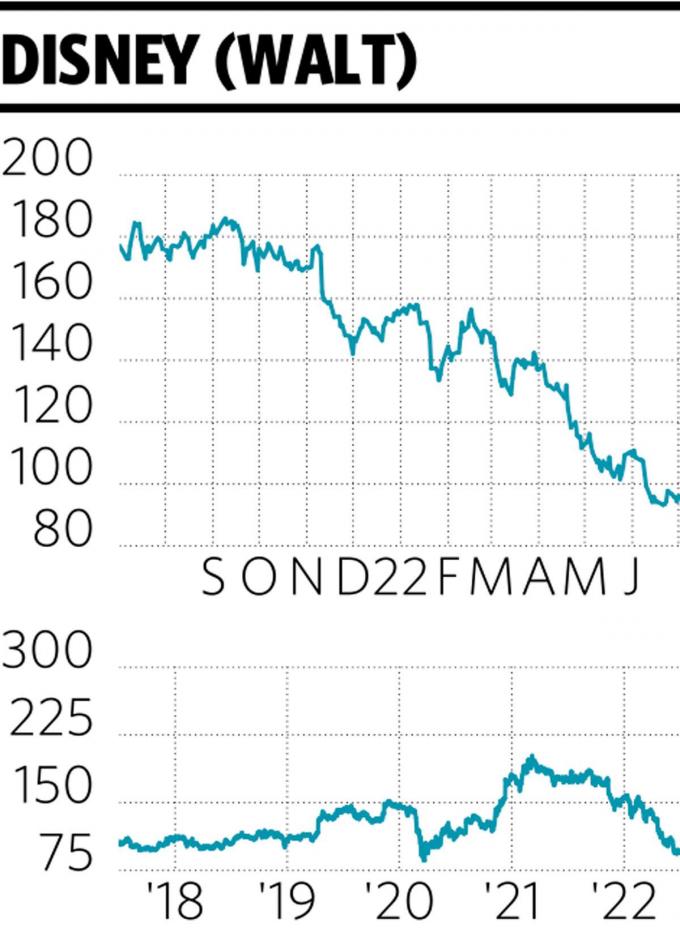

L’action ne va pas bien du tout. Son sommet historique, à 203 dollars, remonte au 8 mars 2021. Elle est même, en raison des prévisions en demi-teinte, brièvement passée sous les 100 dollars.

C’est il y a plus de 7 ans que le titre avait pour la première fois franchi la barre des 100 dollars. Le chiffre d’affaires du 2e trimestre de l’exercice 2015 était de 12,4 milliards de dollars ; au trimestre dernier, il s’est établi à 19,3 milliards. Le cash-flow d’exploitation était à l’époque de 3,6 milliards de dollars, contre 4,1 milliards aujourd’hui. La valorisation est donc beaucoup plus intéressante qu’à ce moment-là. Nous recommandons par conséquent toujours d’acheter.

Paru sur initiedelabourse.be le 29 juin

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici