Face à l’emballement des prix, il faut oublier les réflexes des dernières décennies. Sur les marchés financiers, les grands gagnants d’une période d’inflation durable devraient être les “actions ennuyeuses”.

Sur le plan économique, le principal événement de 2022 aura été sans conteste l’emballement de l’inflation. En Europe, elle a atteint 10% avec des pointes à plus de 20% dans les pays baltes. Un véritable changement de monde en l’espace d’à peine trois ans. En 2019, Mario Draghi, alors président de la Banque centrale européenne (BCE), s’interrogeait sur les moyens de stimuler une inflation qui végétait structurellement sous l’objectif fixé de 2% depuis plus d’une décennie.

Les prémices de cette poussée inflationniste ont émergé dès la reprise des activités économiques après la deuxième vague de covid à l’hiver 2020-2021. L’été suivant, l’inflation atteignait déjà 3% dans la zone euro et 5% aux Etats-Unis. Mais les banquiers centraux restaient sereins. Dans sa traditionnelle allocution au symposium annuel de Jackson Hole en août 2021, Jerome Powell avait ainsi insisté sur le caractère “transitoire” et “temporaire” de l’inflation.

Début 2022, l’emballement…

Le ton a ensuite évolué alors que l’inflation continuait d’accélérer. Début 2022, ce fut l’emballement à la suite de l’envolée des prix des matières premières causée par l’invasion de l’Ukraine par la Russie. En mars 2022, le président de la Réserve fédérale américaine (Fed) tirait la sonnette d’alarme en déclarant: “l’inflation est beaucoup trop élevée”. Depuis, la Fed a joint le geste à la parole. En l’espace de neuf mois, elle a relevé son taux directeur de 0,25% à 4,5%.

Pour trouver trace d’une hausse des taux aussi rapide, il faut remonter au début des années 1980. Paul Volcker avait alors appliqué une politique draconienne, relevant les taux jusqu’à 20% (!!) pour mettre fin à la stagflation, mortel mélange de stagnation économique et de forte inflation. L’économie américaine (et mondiale) plongea alors en récession, mais en sortit renforcée.

Chute généralisée des Bourses

Quarante ans après la flambée de 1982, les marchés financiers avaient toutefois oublié que l’inflation pouvait s’emballer dans les économies occidentales et que les taux pouvaient remonter en flèche. Décédé fin 2019, même Paul Volcker n’était plus là pour éclairer la lanterne des investisseurs. Et comme de coutume face à l’inconnu, les cours ont plongé. Les marchés des actions ont fortement corrigé avec des chutes considérables pour les valeurs technologiques et autres actions de croissance. Ces dernières sont plus exposées car leur valorisation repose sur des prévisions à long terme, plus sensibles aux hypothèses retenues.

L’inflation ne va pas revenir à son niveau d’avant la pandémie.”

Les investisseurs s’étant montrés plus prudents et ayant opté pour un portefeuille défensif ne s’en sont pas mieux sortis. Les cours des obligations sont également soumis aux fluctuations des taux d’intérêt. Les marchés obligataires ont ainsi connu une chute inédite de plus de 20% au niveau mondial. Selon les stratégistes de Bank of America, les obligations d’Etat ont connu leur pire année depuis 1949, en pleine reconstruction d’une Europe en ruine.

Léger ralentissement

La monomanie des observateurs pour l’inflation est dès lors largement compréhensible. Le point positif est que le pic de l’inflation semble avoir été atteint, tout particulièrement aux Etats-Unis. Le rythme de hausse des prix a en effet ralenti de 9,1% en juin à 7,1% en novembre. Dans la zone euro, la tendance est plus récente, l’inflation n’ayant baissé qu’en novembre, mais les perspectives vont dans le bon sens. Il serait toutefois prématuré de crier victoire trop vite, selon Bruno Colmant, professeur à l’UCLouvain et à l’ULB. “L’inflation ne va pas revenir à son niveau d’avant la pandémie. Après l’emballement des prix en 2022, les effets retour vont être persistants et il est évident que le monde a changé. Les Etats-Unis ont mis en place une politique de relance keynésienne en favorisant la production locale.” Loin d’avoir disparu, le conflit commercial sino-américain a ainsi dérivé en lutte technologique centrée sur l’accès aux semi-conducteurs de pointe.

Accepter un taux d’inflation de 4 à 5% est un petit prix à payer pour une augmentation de salaire longtemps reportée pour les cols bleus.

“Il est plus que jamais question d’autonomie et de réindustrialisation pour parer aux nombreuses pénuries connues depuis début 2020”, observe ainsi Bruno Colmant. L’économiste doute aussi du jusqu’au-boutisme des grands argentiers de la planète. “Les banques centrales devaient réagir pour éviter un emballement complet de l’inflation. Mais elles ne chercheront probablement pas à ramener à tout prix l’inflation jusqu’à leur objectif officiel de 2%. Olivier Blanchard (ancien économiste en chef du Fonds monétaire international, Ndlr) a d’ailleurs récemment plaidé pour un relèvement de cet objectif à 3%.”

Marché de l’emploi tendu

Pour Vincent Deluard, directeur macro du groupe américain de services financiers StoneX, atteindre une inflation de 2% est tout bonnement illusoire, avant tout à cause des tendances démographiques. Dans les pays occidentaux, “le marché de l’emploi est tendu” en raison, notamment, du départ à la retraite des babyboomers ou du tarissement du flux de réfugiés mexicains aux Etats-Unis, une source de main-d’oeuvre bon marché. Le salaire horaire moyen américain affiche ainsi une progression de 5,1% sur 12 mois. En Chine, la population en âge de travailler a atteint un plafond et va commencer à diminuer, conséquence de la politique de l’enfant unique appliquée de 1979 à 2015. Ce qui va limiter l’afflux de biens bon marché en provenance du pays le plus peuplé du monde.

Selon l’économiste français, les banques centrales n’ont d’ailleurs pas intérêt à lutter contre l’inflation qui est “la solution aux dettes et à la crise générationnelle des pays occidentaux”. Pour Vincent Deluard, “accepter un taux d’inflation de 4 à 5% est un petit prix à payer pour une augmentation de salaire longtemps reportée pour les cols bleus (ouvriers, Ndlr) et donner aux milléniaux ainsi qu’à la génération Z une chance d’acheter une maison et de fonder une famille”.

Bruno Colmant s’attend à des tendances assez comparables au niveau de l’évolution des prix à la consommation. “En 2023, l’inflation ne va faiblir que modérément et devrait atteindre de 5 à 7%. Elle devrait ensuite se normaliser autour d’un nouvel équilibre qui sera plus élevé qu’au cours de la dernière décennie, probablement aux environs de 3%.”

Pas d’amélioration pour les obligations

Cette inflation persistante ne devrait pas engendrer d’importants mouvements sur les taux, Bruno Colmant évoquant “une hausse limitée du loyer de l’argent dans un contexte de faible croissance économique. Les taux réels (après déduction de l’inflation, Ndlr) devraient ainsi rester négatifs afin de faciliter le désendettement des Etats notamment.”

Vincent Deluard partage ce point de vue tout en précisant que les taux à long terme devraient augmenter un peu plus fortement. Ce qui est une mauvaise perspective pour les obligations. Même une légère remontée des taux pèsera mécaniquement sur les prix comme l’illustre l’exemple théorique ci-contre. A noter que plus la durée résiduelle de l’obligation est longue, plus l’impact est important, le manque à gagner par rapport aux nouvelles obligations émises à des taux plus élevés étant plus important sur la durée du titre.

Lire aussi | Après un hiver sombre, un printemps lumineux ?

En résumé, il ne faut pas compter sur les obligations pour protéger votre portefeuille. Même si vous décidez de les conserver jusqu’à l’échéance, éliminant l’impact des fluctuations de cours durant la vie de l’obligation, les taux actuels ne vous permettent pas de compenser une inflation durable de près de 5%.

Actions plus rentables

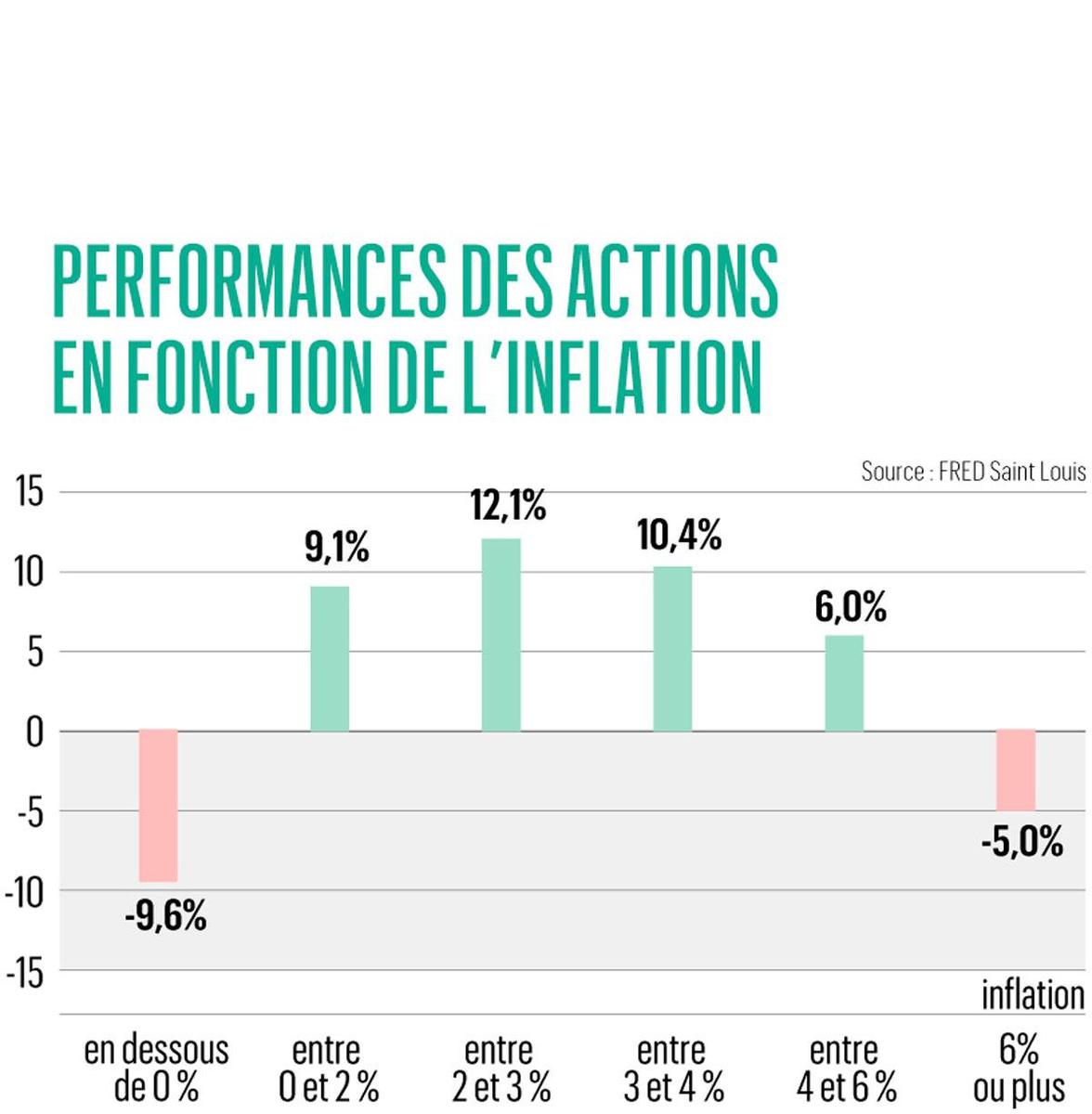

Les actions devraient par contre s’avérer plus rentables selon Julie Dickson, investment director chez Capital Group. Historiquement, les actions mondiales ont généré un rendement réel de 6% quand l’inflation était de 4% à 6% aux Etats-Unis, ce qui correspond donc à un rendement nominal de 10% à 12% par an. Tant que l’inflation ne s’emballe pas, comme en 2022, les entreprises peuvent en effet adapter leurs prix de vente à leurs coûts, ce qui leur permet de maintenir leurs marges et d’afficher des bénéfices en progression soutenant les cours.

Toutefois, toutes les actions ne sont pas logées à la même enseigne et les impacts sectoriels sont très disparates, souligne Julie Dickson. Très en vue quand l’inflation est faible (inférieure à 2%), les secteurs de la consommation discrétionnaire (restauration, luxe, loisirs et voyages, etc.) et des technologies de l’information sont bien plus à la traîne quand les prix à la consommation augmentent fortement. Les opportunités d’investissement se situent plutôt du côté des “actions à dividende ennuyeuses”, des entreprises capables de continuer à verser de généreux coupons, voire de les augmenter.

Le secteur des biens de consommation de base peut mieux s’en sortir que la moyenne du marché.”

Julie Dickson épingle trois secteurs traditionnels (et ennuyeux) à privilégier dans l’environnement inflationniste actuel.

L’énergie: “les grands groupes pétroliers intégrés sont depuis longtemps des sources fiables de dividendes réguliers pour les investisseurs, ils sont également devenus plus disciplinés en matière d’investissements”, ce qui leur permet de maximiser la génération de trésorerie libre.

Les soins de santé: “l’environnement inflationniste devrait permettre au secteur d’améliorer ses bénéfices et ses dividendes, les entreprises pharmaceutiques ayant toujours bénéficié d’un important pouvoir de fixation des prix. Bien que le secteur soit confronté à des pressions politiques sur les prix des médicaments, les acteurs les plus innovants seront en mesure d’augmenter leurs prix”.

Les biens de consommation de base: lorsque l’économie ralentit et que les consommateurs sont plus prudents, “le secteur des biens de consommation de base peut mieux s’en sortir que la moyenne du marché. Nous recherchons des entreprises telles que les sociétés de produits alimentaires et de boissons qui possèdent des marques fortes, une faible variabilité de la demande et qui ont la capacité de fixer leurs prix pour résister aux pressions inflationnistes sur les coûts”.

Investir de 5 à 10% d’un portefeuille en or permet de le stabiliser avec un actif décorrélé.

D’un point de vue géographique, Bruno Colmant estime qu’il est “certainement intéressant de renforcer l’exposition aux Etats-Unis. Le pays met en place un vaste plan de relance avec l’Inflation Reduction Act, ce qui renforce ses perspectives économiques. Surtout en comparaison avec l’Europe qui fait face à de nombreux défis: approvisionnement en énergie, guerre en Ukraine qui se prolonge, recomposition du monde ailleurs que sur le Vieux Continent”.

Lire aussi | Grand plan climat des USA: l’UE doit réagir

Dans un autre domaine, Vincent Deluard de StoneX estime que “l’or devrait être le bénéficiaire à long terme” d’un changement de politique par les banques centrales tolérant davantage d’inflation. Le métal jaune pourra alors pleinement jouer son rôle de protection sans être affecté par une forte remontée des taux réels (après déduction de l’inflation). Bruno Colmant se montre également plutôt favorable au métal précieux. “Investir de 5 à 10% d’un portefeuille en or permet de le stabiliser avec un actif décorrélé.”

Les placements à privilégier face à l’inflation

Energie: grands groupes intégrés comme TotalEnergies, BP ou Royal Dutch Shell.

Soins de santé: entreprises pharmaceutiques innovantes comme Pfizer, UnitedHealth Group et Abbott Laboratories selon Julie Dickson ou via le fonds indiciel Lyxor MSCI World Health Care (ISIN: LU0533033238 ; frais annuels de 0,30%).

Consommation de base: groupes alimentaires et de boissons à marques fortes tels que Coca-Cola, PepsiCo, Unilever, Nestlé, Procter & Gamble ou Diageo.

Actions à dividende américaines: les aristocrates sont des (grandes) entreprises qui ont relevé leur dividende chaque année au moins au cours du dernier quart de siècle, incluant notamment Johnson & Johnson, Coca-Cola ou Exxon Mobil ; le fonds indiciel SPDR®S&P US Dividend Aristocrats (ISIN: IE00B6YX5D40 ; frais annuels de 0,35%) vous permet d’investir en une fois dans ces 64 aristocrates.

Or: 5% à 10% de votre portefeuille selon Bruno Colmant, par exemple via un ETF (Gold Bullion Securities ; ISIN: GB00B00FHZ82 ; frais annuels de 0,4%) plus facile à traiter que des pièces ou des lingots.