L’inflation galopante et la hausse vertigineuse des taux d’intérêt ruinent les rêves immobiliers de nombreux Belges. Et si on vous disait qu’il était possible d’emprunter de l’argent pour financer vos travaux de rénovation… sans payer d’intérêts?

Isoler, réparer, remplacer, moderniser… Rénover sa maison permet à la fois d’améliorer son propre confort mais également de réaliser des économies sur le long terme. Rien de tel qu’une maison saine pour limiter les pertes énergétiques. Or, réaliser des travaux demande un certain budget, que beaucoup n’ont pas. Seule solution: obtenir la somme nécessaire, en tout ou en partie, auprès d’une banque.

Mais emprunter de l’argent coûte aussi de l’argent… Sauf dans certains cas! S’il est en effet impossible de sortir d’une agence bancaire avec un crédit à 0% en poche, les Régions octroient néanmoins des prêts à taux zéro pour soutenir les citoyens dans leur projet de rénovation. Une manière d’encourager les propriétaires à améliorer les performances énergétiques de leur logement.

Il existe cinq prêts travaux à taux zéro en Belgique. Quels sont-ils, quel montant peut-on emprunter et comment les obtenir? Tour d’horizon de ces coups de pouce financiers.

En Wallonie

La Société wallonne du crédit social offre un financement alternatif rendant possible l’accès à la rénovation d’un bien immobilier. Elle propose deux types de prêts à taux zéro, sous la forme de prêts à tempérament.

Le Rénopack

Ce prêt permet d’emprunter entre 1000€ et 60.000€ sur une durée de maximum 30 ans. Il donne aussi droit à des primes d’habitation. Le Rénopack est accessible à tous les adultes qui possèdent une habitation construite il y a plus de 15 ans en Wallonie qui respecte les critères minimaux de sécurité, d’étanchéité et de salubrité, qui ont maximum deux enfants (ou pas du tout) et qui ont un revenu imposable inférieur à 97.700€.

Pour obtenir ce prêt, un audit logement préalable est obligatoire. Il permettra d’identifier les travaux nécessaires pour améliorer les performances énergétiques du bâtiment, mais pas que. Voici la liste des travaux finançables grâce à ce prêt:

- Audit logement

- Toiture (renouvellement/stabilisation/isolation)

- Murs et sols (renouvellement/stabilisation/assèchement/radon/mérule ou analogue/isolation)

- Installation électrique (renouvellement/mise en ordre)

- Installation gaz (renouvellement/mise en ordre)

- Menuiseries extérieures (fenêtres et portes)

- L’ensemble des travaux visant à remédier à une ou plusieurs causes d’insalubrité

- Chaudière à condensation, chaudière biomasse, poêle biomasse, eau-chaude sanitaire (création/renouvellement/amélioration des performances des installations)

- Installation de panneaux photovoltaïques

- Installation d’un système de ventilation

- Sécurisation du bâtiment contre les inondations

- Investissements visant à adapter le logement au handicap du demandeur ou d’une personne à charge.

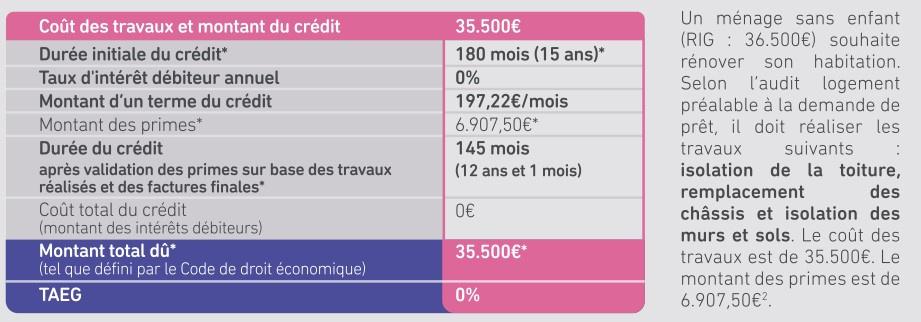

Voici un exemple concret:

Le Rénoprêt

Le Rénoprêt est identique en tous points au Rénopack. Seules différences : il ne nécessite pas d’audit préalable et ne donne pas droit à des primes d’habitation. Ainsi, ce prêt permet lui aussi d’emprunter entre 1000€ et 60.000€ sur une durée de maximum 30 ans. Les conditions pour l’obtenir et les travaux finançables sont les mêmes que pour un Rénopack.

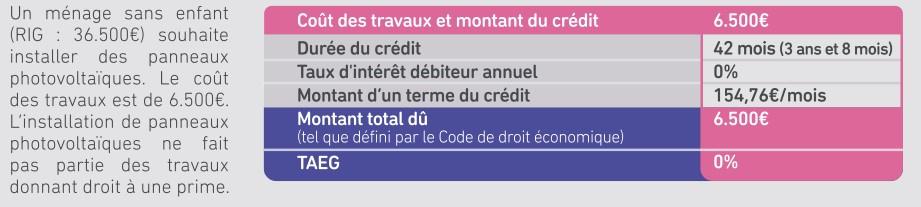

Voici un exemple concret:

À Bruxelles

Pour remplacer le Prêt vert bruxellois, limité à 25.000 euros et destiné uniquement à des travaux visant l’amélioration de la performance énergétique, le Fonds du Logement et Bruxelles environnementont créé un nouveau prêt à taux zéro.

Le crédit Ecoreno

Baptisé Ecoreno, le taux de ce crédit est fixé à 0 ou 1% en fonction des revenus du demandeur. Il prend la forme d’un crédit à la consommation ou d’un crédit hypothécaire, selon l’analyse du dossier et le montant emprunté. Sa durée maximale varie donc également : maximum 10 ans s’il s’agit d’un crédit à la consommation, et maximum 30 ans s’il s’agit d’un crédit hypothécaire.

Le crédit Econero est accessible à tous les adultes qui résident de façon permanente dans un bien situé dans l’une des 19 communes de Bruxelles-Capitale et dont le revenu imposable ne dépasse pas un certain montant :

- Le bénéfice du taux à 0% est réservé aux ménages qui ont un revenu imposable compris entre 41.300 euros (pour les personnes isolées) et 76.300 euros pour tout autre ménage (dépendant du nombre de personnes à charge).

- Le bénéfice du taux à 1% est réservé aux ménages dont le revenu imposable est compris entre 41.300 euros (pour les personnes isolées) et 105.200 euros pour tout autre ménage (dépendant du nombre de personnes à charge).

Il couvre le financement des travaux d’isolation du bâti, de sécurité, de salubrité, ainsi que les travaux d’aménagement liés à l’autonomie.

En Flandre

On retrouve deux types de prêts 0%, assez récents.

Le prêt travaux flamand

Contrairement aux prêts wallons et bruxellois, ce prêt n’est pas directement financé par les instances gouvernementales mais bien par les banques. Introduit en 2021, il permet en effet d’emprunter jusqu’à 60.000 euros auprès d’une des banques partenaires du programme (dont Beobank, Belfius et ING), sur une durée de maximum 20 ans. C’est l’agence flamande de l’énergie et du climat, la VEKA qui paie vos intérêts pendant toute la durée du crédit.

Dans ce cas-ci, on ne peut donc pas réellement parler d’un prêt à taux zéro, puisqu’il y a bien des intérêts. Vous n’en voyez simplement pas la couleur lors du remboursement de vos mensualités auprès de votre banque.

Les conditions pour obtenir un prêt travaux flamand sont assez strictes : vous devez avoir acheté votre logement en 2021, et les travaux doivent améliorer le label énergétique de votre logement dans les 5 prochaines années pour atteindre une étiquette énergétique supérieure (C, B ou A). Si vous n’atteignez pas le label promis après 5 ans, la VEKA arrêtera de payer les intérêts à votre place et vous devrez donc rembourser les intérêts du prêt.

Mijn VerbouwLening

Grâce à ce prêt, vous pouvez emprunter jusqu’à 60.000 € à un taux d’intérêt avantageux, remboursable sur une durée maximale de 25 ans. Il peut être demandé par les propriétaires de biens situés en Flandre et vieux d’au moins 15 ans. Ces propriétaires doivent avoir des revenus bas ou moyens. Ainsi, les célibataires éligibles ont un revenu compris entre 36.278 euros et 46.170 euros.. Pour les couples, le revenu doit être compris entre 50.787 euros et 65.960 euros. Le bâtiment doit avoir au moins 15 ans à la date de la demande.