Les taux du livret sont à la hausse dans la plupart des banques en ce début d’année 2023. Une hausse qui est une bonne nouvelle pour les épargnants. Quoique… Gare aux offres en trompe-l’oeil!

Fini le taux grotesque de 0,11%! Après des années de surplace et de rendement quasi-nul, le taux du livret bouge enfin. Une série de petites banques (comme Santander, NIBC, Aion, Keytrade et MeDirect) ont lancé le mouvement à l’automne, relevant leur taux jusqu’à 1%, voire plus. D’autres acteurs du secteur comme Argenta, Triodos, Axa, Crelan et Deutsche Bank ont suivi dans la foulée. Fin de l’année, c’était au tour de Belfius, KBC-CBC et ING de franchir le pas avec des taux qui vont maintenant jusqu’à 0,60%.

Derrière les offres alléchantes se cache une mécanique marketing qui ne fait pas toujours l’affaire des épargnants.

Quant à BNP Paribas Fortis, dernières des grandes banques à sortir du bois, elle s’est finalement elle aussi décidée à mettre fin au taux plancher de 0,11% (taux de base de 0,01 % + prime de fidélité de 0,10 %), qu’elle appliquait, comme presque tout le secteur, depuis plusieurs années. A partir du 1er février, les clients du premier groupe bancaire en Belgique, ainsi que ceux de ses enseignes Fintro et Hello bank! , verront le taux global de leur compte d’épargne réglementé passer à 0,25%. En plus, la banque a annoncé l’arrivée d’un nouveau Compte d’épargne Plus qui rapportera 1,25%. Bonne nouvelle, merci! Sauf que derrière ces offres en apparence alléchantes se cache une mécanique marketing qui ne fait pas toujours l’affaire de l’épargnant.

1. Les banques se gardent la marge

Des livrets dont le taux annuel global grimpe, c’est une bonne nouvelle. Mais au regard des conditions de marché, la hausse actuelle reste cependant limitée. Avec des taux qui plafonnent à 1,6% chez Santander (pour les montants compris entre 125.000 euros et 200.000 euros) et qui restent inférieurs à 1% dans les grandes banques (sauf pour les nouveaux comptes de BNPP Fortis et d’ING), on n’est pas encore au niveau du taux de dépôt de la BCE, taux auquel elle rémunère les réserves de liquidités que les banques commerciales mettent en dépôt auprès d’elles, et qui a été porté à 2% fin 2022 pour combattre l’inflation.

C’est que, comme l’explique Grégory Guilmin, expert en placements spécialisé dans l’éducation financière, “les banques ne sont aujourd’hui plus pénalisées par des taux négatifs quand elles déposent des liquidités à la BCE et elles peuvent donc, sans rien faire, dégager une petite marge. Petite marge qui s’élève à plusieurs dizaines de millions d’euros par an, voire même plus pour certaines institutions financières.” Pour les banques de la zone euro qui gagnent en effet aujourd’hui facilement leur vie en replaçant sans risque les dépôts de leurs clients à la BCE, there is no such thing as a free lunch!

2. Prime de fidélité… en 2024!

Lorsque le rendement global est alléchant, c’est souvent parce que la prime de fidélité est bien plus élevée que le taux de base.

Exemple chez Belfius où le nouveau compte nommé Belfius Fidelity se compose d’un taux de base de 0,15% et d’une prime de fidélité de 0,65%, soit un rendement global de 0,80%. Idem chez ING où la nouvelle formule ING Compte d’épargne affiche, elle aussi, une prime de fidélité de 0,65% pour un rendement global qui monte à un pour cent tout rond (avec un taux de base de 0,35%). Quant au nouveau compte de BNPP Fortis, il proposera un taux de base de 0,50% et une prime de fidélité de 0,75%. Soit 1,25% d’intérêt au total, pour les clients qui, rappelons-le, laisseront leur argent sur le compte durant toute une année.

L’objectif de cette généreuse prime de fidélité est en effet de “renforcer l’immobilisme des épargnants et donc d’assurer pour les banques une bonne stabilité des dépôts”, rappelle Yannick Grécourt, partner chez EY en charge du secteur bancaire. A rémunération égale, mieux vaut donc prendre celle qui affiche le meilleur taux de base. Si ce dernier est accordé pour chaque jour où un montant se trouve sur le compte, la prime de fidélité n’est octroyée que pour l’argent qui est maintenu sur le compte pendant une année au moins. Elle est en outre versée le premier jour du trimestre suivant les 12 mois consécutifs. Pour tous les versements effectués en ce début d’année, vous ne verrez donc la couleur de la prime de fidélité que le 1er avril… 2024!

3. L’astuce du timing

Pour se montrer généreux sans toutefois faire trop de cadeaux, les banques jouent aussi sur le timing. Entre l’annonce de la hausse des taux et l’entrée en vigueur de la hausse, plusieurs semaines peuvent s’écouler. Chez BNPP Fortis par exemple, la hausse de taux ne sera effective qu’à partir du 1er février, alors qu’elle a été annoncée le 6 janvier dernier. Pour l’épargnant, ce laps de temps ne change pas grand-chose. “Quelques euros en plus ou en moins par an, ce n’est pas ce qui l’empêche de dormir, explique Yannick Grécourt. Ce qui compte pour lui, c’est d’abord de mettre de l’argent de côté et d’avoir l’impression de faire ce qu’il doit.”

Pour la banque, par contre, c’est autre chose. L’impact est plus important. Compte tenu de son stock de dépôts qui se monte à quelque 66 milliards d’euros, d’aucuns estiment que BNPP Fortis a ainsi pu économiser environ 15 millions d’euros, aussi grâce au fait qu’elle a choisi de remonter son taux de base à seulement 0,15%. De quoi, comme expliqué plus haut, réinvestir une partie de la marge dans des campagnes de collecte de capitaux frais qui pourront être facilement rentabilisés auprès de la BCE, surtout si elle augmente encore ses taux.

“Par ailleurs, ajoute Yannick Grécourt, on n’a pas vu pour l’instant d’offres extrêmement agressives de la part d’outsiders comme on a pu le voir dans le passé. Ajouté à l’immobilisme des épargnants, cela n’incite pas à aller plus vite.”

4. Minimum et maximum

Pour bénéficier de rendements plus avantageux, les banques posent aussi des conditions en termes de montant minimum et maximum.

Si le taux global de 1,60% du compte Vision Max de Santander est pour le moment le meilleur du marché, il n’est accordé que pour un dépôt de minimum 125.000 euros. C’est pire encore du côté du nouveau compte Silver de Deutsche Bank. Son rendement de 1% (0,40% de taux de base + 0,60% de prime de fidélité) est réservé aux dépôts de plus de 250.000 euros…

A l’inverse, le solde du nouveau compte de BNPP Fortis sera, quant à lui, limité à 100.000 euros. Chez ING, il est possible d’obtenir 1,40% avec le compte Tempo mais avec versement de maximum 500 euros par mois. A l’extrême, Aion Bank impose un abonnement mensuel de 19 euros pour bénéficier des conditions avantageuses de son compte Extended (1,5%).

En clair, “il faut bien prendre le temps de comparer les offres et les conditions, dit Grégory Guilmin, car elles peuvent être très différentes d’un compte à l’autre. N’oublions pas non plus la contrainte liée à la prime de fidélité, qui oblige de garder son cash au même endroit pendant 12 mois. Surprenant quand on sait que les banques qui déposent des liquidités à la BCE perçoivent des intérêts tous les jours. Cela étant, il existe des alternatives moins contraignantes sur la perception des intérêts, comme celle du néo-courtier Trade Republic qui offre 2% sur les liquidités déposées avec un maximum de 50.000 euros. Vu que ce n’est pas un compte d’épargne réglementé, un précompte mobilier de 30% s’applique mais les intérêts sont payés mensuellement”.

Mais le compte qui rapporte le plus sans conditions, autres que la nécessité de laisser le cash 12 mois (faute de quoi, la prime de fidélité est entièrement perdue) est actuellement le Vision Plus de Santander (1,40%).

5. Des augmentations sélectives

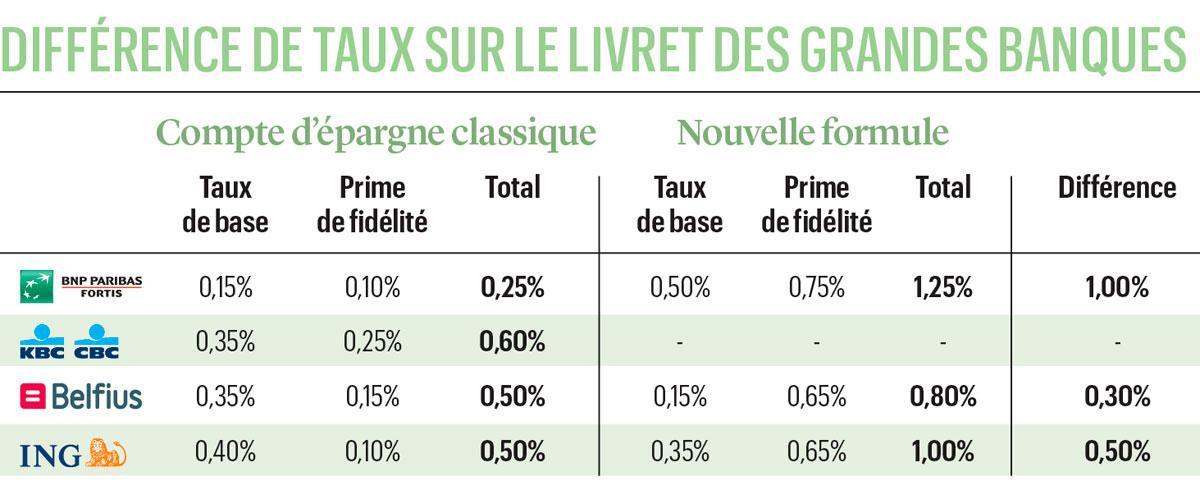

Histoire de se distinguer dans la bataille autour du livret, plusieurs banques lancent en ce début d’année de nouveaux comptes. Particularité de ces nouvelles formules d’épargne? Une différence de rendement avec le compte classique qui peut aller jusqu’à 1% chez BNP Paribas Fortis (voir tableau “Différence de taux sur le livret des grandes banques”).

Alors, qui a raison, les banques comme KBC qui ont remonté leur taux à 0,60%, ou BNPP Fortis qui remonte le sien à seulement 0,25% mais lance un nouveau produit, le compte Plus, avec une rémunération de 1,25%? “L’idée derrière ces nouveaux comptes est simple, analyse Yannick Grécourt. C’est d’aller chercher de l’argent frais, c’est-à-dire de récolter des nouveaux dépôts qui viennent d’ailleurs, sur un compte courant dans une autre banque par exemple. A côté, il faut gérer la cannibalisation des dépôts des épargnants existants. Il ne faut pas oublier que les dépôts existants ont été placés au travers de crédits ou de placements à long terme avec des taux du passé, c’est-à-dire plus bas. C’est ce que l’on appelle la duration, qui est en moyenne de deux ans. C’est pour cela que certaines ont lancé de nouvelles formules d’épargne.”

300 milliards

En euros, le montant sur les livrets d’épargne.

Pour attirer les épargnants de manière sélective, à commencer par ceux qui apporteront de l’argent frais pouvant prendre la direction “payante” de la BCE. Faire l’effort d’ouvrir un nouveau compte devrait en effet freiner certains épargnants. Surtout que si vous ne voulez pas passer par l’agence ou appeler le call-center, il faudra en plus attendre jusqu’au mois de mars pour pouvoir ouvrir le nouveau compte Plus de BNP Fortis via son app, par exemple.

6. Et l’inflation mange tout

Il est bien sûr un dernier élément qui peut fausser l’impression d’un rendement plus intéressant en ce début d’année 2023: l’inflation. Avec elle, votre épargne perd de la valeur. Le rendement réel (taux d’intérêt moins inflation) n’est en effet pas du tout le même. Ainsi, le 0,50% de taux global (Belfius, Crelan…), ou le 0,60% de KBC-CBC et Argenta, doivent être comparés avec les 5% de taux d’inflation attendu cette année.

La perte de pouvoir d’achat sera donc de l’ordre de 4,50% sur base de ces nouvelles estimations de hausse du coût de la vie. C’est moins catastrophique qu’en 2022 lorsque l’inflation était de l’ordre de 10% et que le taux d’intérêt du livret se situait au minimum légal de 0,11%. Reste qu’en tenant compte du taux d’inflation des années précédentes (2,44% en 2021 et 0,74% en 2020), ce maigre taux de 0,11% était finalement “meilleur” que les taux actuels.