Profitant d’un flux de nouvelles plus positives, le secteur automobile européen a relevé la tête en ce début d’année. Mais il convient de demeurer sélectif face aux importantes incertitudes.

En septembre dernier, l’Association européenne des constructeurs automobiles (ACEA) tirait la sonnette d’alarme, estimant que la transition vers des véhicules propres était compromise en raison de nombreux manquements : environnement industriel pas assez compétitif, absence d’approvisionnement sécurisé en matières premières, manque d’énergie verte abordable, sous-développement de la filière de l’hydrogène, incitants fiscaux insuffisants, croissance économique poussive, faible acceptation des consommateurs…

Bref, rien n’était prêt, y compris le secteur automobile lui-même. Les constructeurs européens ont en effet accumulé beaucoup de retard dans l’électrification et la numérisation par rapport à Tesla ou aux acteurs chinois.

Assouplissement réglementaire

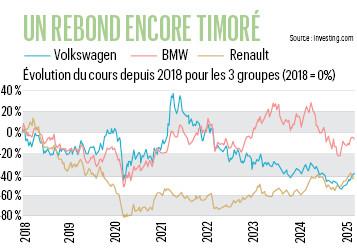

En Bourse, le secteur a traversé une véritable tempête, à l’image de la chute de Stellantis, dont la valeur a fondu de près de moitié entre avril et novembre dernier.

Ces dernières semaines, quelques signaux plus encourageants ont toutefois redonné un peu d’élan aux valeurs du secteur. La présidente de la Commission européenne, Ursula von der Leyen, a annoncé un assouplissement des normes d’émissions afin d’éviter aux constructeurs de lourdes amendes. Volkswagen, par exemple, risquait une facture estimée à 1,5 milliard d’euros en 2025.

Concrètement, les émissions moyennes des constructeurs ne seront plus évaluées sur une base annuelle, mais sur une période de trois ans, de 2025 à 2027, leur offrant ainsi davantage de temps pour se conformer aux exigences. Par ailleurs, l’UE prévoit également un ensemble de mesures pour soutenir la production de batteries et le développement des véhicules autonomes en Europe.

Boycott de Tesla

Le deuxième facteur favorable aux constructeurs européens est la chute des ventes de Tesla. Sur les principaux marchés européens, le constructeur américain a écoulé 18.947 véhicules en janvier et février, soit une baisse de 43,5% par rapport à l’année précédente, selon selon le site d’information américain Electrek. Une contre-performance d’autant plus marquante que les ventes de voitures électriques en Europe ont progressé de 29% sur la même période, d’après le consultant anglais Rho Motion.

Combinée au relèvement des taxes sur les importations de véhicules électriques chinois, cette baisse a permis aux constructeurs européens de regagner des parts de marché, Volkswagen en tête. Les ventes de son ID.4 ont ainsi presque triplé en janvier dans l’UE, en faisant le modèle électrique le plus vendu, devant la Tesla Model Y et l’ID.7, selon les données de Jato Dynamics.

Une bonne nouvelle pour le géant allemand, qui a sensiblement réduit ses investissements après une année 2024 difficile et ne prévoit pas de lancer de nouveau modèle électrique en 2025.

Droits de douane américains

Toutefois, tout n’est pas positif pour les constructeurs européens en ce début d’année. L’agence Moody’s a notamment évalué que Volkswagen, Stellantis et Volvo Cars sont particulièrement exposés aux droits de douane américains.

Stellantis pourrait voir son profit opérationnel amputé de plus de 15%, car 40% des véhicules qu’il vend aux États-Unis (sous ses marques américaines Chrysler, Dodge, Jeep et Ram) sont importés du Canada et du Mexique.

Volkswagen, de son côté, risque de perdre entre 5% et 10% de son bénéfice opérationnel. Moins présent outre-Atlantique, le groupe importe la plupart de ses véhicules destinés au marché américain du Mexique et d’Europe, ne disposant aux États-Unis que d’une seule usine, dédiée à l’assemblage de son SUV familial Atlas et de son ID.4 électrique.

À l’heure actuelle, Donald Trump s’est ravisé sur son projet d’imposer une taxe de 25% sur les véhicules importés du Canada et du Mexique. Toutefois, ses revirements successifs rendent les prévisions particulièrement incertaines.

Marché chinois

Dans l’ensemble, la balance des récents développements reste toutefois clairement favorable, surtout pour un secteur bradé en Bourse. Volkswagen, Stellantis ou Renault s’échangent à seulement 4 à 5 fois leurs bénéfices, contre un multiple de 17 pour l’indice paneuropéen Stoxx 600.

Volkswagen, Stellantis ou Renault s’échangent à seulement 4 à 5 fois leurs bénéfices, contre un multiple de 17 pour l’indice paneuropéen Stoxx 600.

Cette profonde décote reflète évidemment de lourdes incertitudes structurelles, notamment les investissements massifs nécessaires à la transition vers des véhicules propres, la concurrence accrue des acteurs étrangers et la perte de parts de marché en Chine. Ancien leader dans l’ex-Empire du Milieu, Volkswagen a particulièrement souffert de la montée en gamme du secteur automobile chinois.

Le groupe allemand a annoncé l’année dernière vouloir augmenter ses ventes de moitié en Chine pour atteindre 4 millions de véhicules en 2030, comme en 2019, grâce à une stratégie axée sur l’électrification et l’innovation. Des objectifs qui n’ont pas réellement convaincu alors que le marché chinois est caractérisé par d’importantes surcapacités et une guerre des prix.

Volkswagen en leader

Mais Volkswagen ne doit pas réussir sur tous les fronts pour offrir un potentiel de redressement aux investisseurs. Cinq analystes ont ainsi relevé leurs prévisions pour 2025 et 2026 au cours des dernières semaines. Sur 23 recommandations, Volkswagen accumule 14 conseils d’achat (7 neutres et 2 vendre).

Le groupe allemand a sensiblement réduit son dividende de 9 euros à 6,30 euros pour son action ordinaire (ticker VOW), ce qui n’est pas une mauvaise chose pour l’investisseur belge en raison du double précompte. Ce dernier est de 26,375% en Allemagne et 30% en Belgique sur le solde. Il est possible de récupérer une partie de la taxe allemande pour ramener le prélèvement à la source à 15% (au lieu de 26,375%), mais le coût administratif n’est pas négligeable. Bolero compte par exemple des frais de 100 euros et n’engage la procédure que si le montant à récupérer est d’au moins 150 euros, ce qui équivaut à une position d’au moins 210 actions.

À noter que l’action privilégiée (ticker VOW3) offre un dividende un peu plus élevé (6,36 euros), mais n’a pas de droit de vote. À l’heure actuelle, le choix entre action ordinaire ou privilégiée importe peu, les cours étant très proches.

Toujours du côté allemand, BMW est aussi un choix intéressant. Le constructeur haut de gamme est bon marché (7 fois les bénéfices prévus) et peu exposé aux droits de douane américains grâce à ses usines d’assemblage aux États-Unis. Mercedes est dans une situation comparable, mais davantage délaissé par les analystes en raison notamment de sa plus grande dépendance à la Chine (34% de ses ventes) et d’une gamme électrique moins au point.

Renault du côté français

Après une succession de fusions, Stellantis s’est imposé comme le deuxième constructeur européen. Après des débuts prometteurs en Bourse, la machine s’est grippée. La principale raison est le déclin des ventes. Aux États-Unis, la part de marché des marques du groupe est passée de 12,6% en 2019 à 8% en 2024 selon les données du groupe. En Europe, sa part de marché a glissé de 20,6% à 16,4% durant la même période. Pour rebondir en Bourse, le groupe devra donc avant tout trouver le moyen d’attirer les acheteurs, ce qui ne sera pas une mince affaire.

Comparativement, Renault, numéro trois européen, est plus en forme après des années difficiles liées à son divorce de Nissan. Le groupe réalise 80% de son chiffre d’affaires en Europe (UE + AELE + Royaume-Uni), ses autres marchés importants étant la Turquie, le Brésil et la Corée du Sud. Il est ainsi peu exposé aux droits de douane américains ou même aux tensions avec la Chine. Notons toutefois que Renault a développé son centre de R&D avec l’embauche de 200 ingénieurs en 2024, selon l’agence Bloomberg.

Grâce à ce centre, “nous rattrapons notre retard et accédons plus rapidement aux briques technologiques, a déclaré François Provost, directeur des achats chez Renault. D’ici 2026, notre compétitivité – en termes de logiciels et de batteries – sera comparable à celle des fabricants chinois produisant localement en Europe.” Le groupe recherche notamment en Asie des fournisseurs de batteries LFP (lithium-fer-phosphate), moins chères que les batteries NMC (nickel-manganèse-cobalt) préférées industriellement en Europe.

Notons d’ailleurs qu’après des débuts mitigés, la nouvelle R5 électrique a trouvé son rythme de croisière en début d’année. Combiné au succès continu de Dacia, le groupe semble bien parti pour confirmer le redressement des parts de marché observé depuis 2022 et pourrait symboliquement passer le cap des 10% en Europe.

Après l’annonce d’un profit opérationnel record en 2024 à 4,3 milliards d’euros, les analystes se montrent confiants, 13 sur 18 étant à l’achat (les 5 autres ayant un avis neutre).

Avenir incertain pour les équipementiers

La stratégie de Renault illustre toutefois la complexité de la situation pour les équipementiers automobiles européens. D’une part, l’électrification réduit le nombre de composants, les boîtes de vitesses devenant inutiles notamment. D’autre part, ils sont très en retard et trop dépendants de la technologie NMC. Ce dernier élément explique, par exemple, les déboires d’Umicore dont les plans de croissance dans l’électrique ont volé en éclats en raison du succès des batteries LFP. La Commission européenne a annoncé des mesures pour soutenir la production de batteries en Europe, mais les perspectives sont encore assez lointaines.

Spécialisé dans les semi-conducteurs automobiles et disposant d’une importante présence mondiale, Melexis pourrait davantage tirer son épingle du jeu après une très mauvaise année marquée par un important déstockage. Les prévisions prudentes du groupe pour le premier semestre pourraient toutefois freiner le titre.

À noter que les fonds indiciels sont moins indiqués pour jouer une reprise du secteur automobile. Le Stoxx 600 Automobiles & Parts est en effet dominé par Ferrari qui représente un quart de l’indice et ne connaît évidemment pas les mêmes enjeux que le reste du secteur.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici