Le moment n’est-il pas venu d’acheter des actions ArcelorMittal à présent que l’économie européenne montre les premiers signes de reprise ?

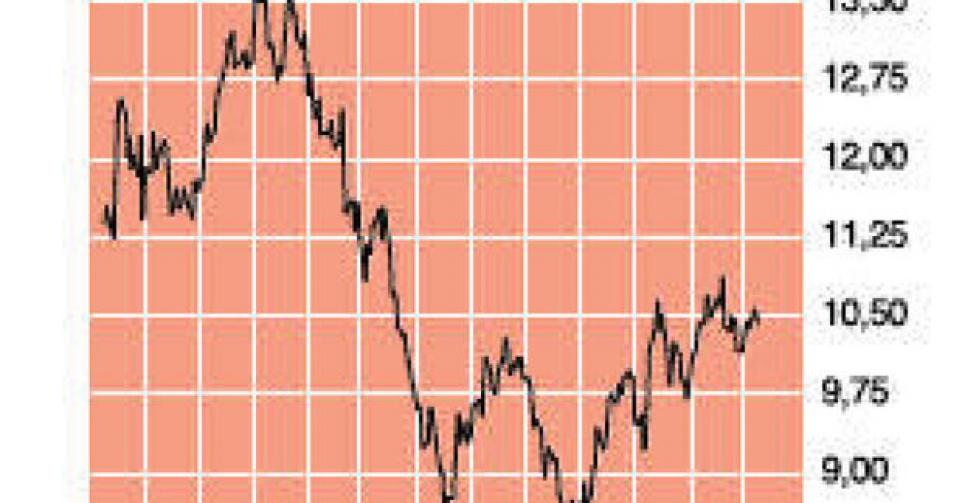

Dans le cadre de la publication des résultats du 2e trimestre, ArcelorMittal (10,52 EUR; ticker MT sur la Bourse d’Amsterdam; code ISIN : LU0323134006) a abaissé ses prévisions de cash-flow opérationnel (EBITDA) de 7,1 à 6,5 milliards USD. Arcelor est durement touchée par la crise depuis quelques années et ne parvient pas à redresser durablement ses résultats. Le management estime que le point plancher du cycle conjoncturel a été atteint au 2e semestre de 2012. Arcelor avait alors réalisé un EBITDA de 3 milliards USD, contre 4,12 et 4,02 milliards USD sur la même période en 2011 et 2010 respectivement. Au 1er semestre traditionnellement meilleur, l’EBITDA s’élevait à 3,27 milliards USD en 2013, 4,68 milliards USD en 2012 et 4,51 milliards USD en 2011. Soit 100 USD d’EBITDA par tonne en 2010, 118 USD par tonne en 2011 et seulement 85 USD par tonne en 2012. Par rapport au 2e semestre 2012, Arcelor n’a enregistré cette année qu’un redressement minime de l’EBITDA de 75 à 77 USD la tonne. L’entreprise a élaboré un plan destiné à générer à terme un EBITDA de 150 USD la tonne. La réalisation de l’objectif nécessite une hausse de la demande d’acier de 15%, mais également 3 milliards USD d’économies par an à partir de 2016. En outre, d’autres optimisations d’actifs sont prévues – surtout des licenciements sur les sites européens -, ainsi qu’une augmentation de la capacité de production de minerai de fer qui passera de 56 millions de tonnes à 84 millions de tonnes en 2015. Arcelor a enfin décidé de s’attaquer à son énorme endettement, en procédant notamment à une augmentation de capital et à l’émission d’une obligation convertible pour 2,25 milliards USD au début de cette année. La dette nette s’élevait à 16,2 milliards USD fin juin, mais pourrait à nouveau culminer à 17 milliards USD fin 2013. L’objectif à moyen terme a été fixé à moins de 15 milliards USD. Jusqu’à cette date, le dividende annuel, ramené à 0,20 USD par action, ne sera pas augmenté. L’action ArcelorMittal est caractérisée par une énorme sous-performance par rapport au marché. Les analystes prévoient un EBITDA de 6,6 milliards USD pour cette année, un redressement à 7,9 milliards USD en 2014 et même 8,8 milliards USD en 2015. Malgré une valorisation de crise (0,5 fois la valeur comptable), nous attendrions un repli sous les 10 EUR par action pour prendre une première position. Pour l’instant, nous maintenons l’avis ” à conserver/attendre ” (3C).

Vous préconisez de vendre K+S. Mais le moment n’est-il pas venu de revoir cet avis à la hausse à présent qu’une reformation du cartel russe est de plus en plus évoquée ? Ou faut-il plutôt échanger K+S contre Potash Corp ou Mosaic ?

Nous avons abaissé la note de K+S (18,9 EUR; ticker SDF sur la Bourse de Francfort; code ISIN : DE000KSAG888) après que le groupe russe Uralkali a fait exploser le cartel Belarussian Potash Co (BPC) fin juillet. Cette décision a déclenché une forte correction parmi les producteurs d’engrais potassé, avec des baisses de cours pouvant atteindre 40%. Deux mois plus tard, le CFO de Potash Corp a récemment reconnu que le marché de la potasse était paralysé par la manoeuvre d’Uralkali. Vladislav Baumgertner, CEO d’Uralkali, mais aussi président de BPC, a été arrêté le 26 août en Biélorussie. Il est accusé d’abus de fonction. Le président russe Vladimir Poutine aurait chargé son ami l’entrepreneur Evgeny Kogan de prendre le contrôle d’Uralkali en en rachetant les trois principaux actionnaires, qui avaient participé à la décision de faire sauter BPC. Le tout, sans doute, dans l’optique de reformer le cartel BPC. Mais cela semble trop tard : une éventuelle reformation de BPC n’infléchira pas la baisse du cours de la potasse en direction des 300 USD la tonne. La réalité est que la demande globale de potasse a stagné aux environs de 55 millions de tonnes par an entre 2007 et 2013, notamment en raison de la réforme de la politique d’aides publiques en Inde. Pendant cette période, la capacité de production s’est accrue de 10 millions de tonnes pour atteindre à présent 66 millions de tonnes. En outre, la capacité de production va encore augmenter de 10 millions de tonnes en 2017. En raison de ses coûts plus élevés, K+S va à l’encontre de moments difficiles. L’entreprise a certes confirmé la poursuite du développement du projet Legacy au Canada (voir IB 32A13), mais a abandonné ses objectifs pour les exercices 2013 et 2014. Nous n’attendons donc aucune amélioration à court terme pour les producteurs d’engrais (potassiques). Bien entendu, le soulagement suscité par la reformation du cartel BPC pourrait déclencher un rebond, mais celui-ci nous apparaît plutôt comme une occasion de réduire encore les positions existantes. Nous conseillons toujours de vendre K+S (4B) et Mosaic (note 4B inchangée, ” réduire “) et de conserver Potash Corp (3B).