L’électrification des véhicules, l’accroissement du luxe et du confort, de même que l’aide à la conduite et la conduite autonome sont autant de tendances qui permettent au segment des semi-conducteurs automobiles d’évoluer résolument à la hausse, alors même que le ralentissement des ventes d’ordinateurs et de produits électroniques grand public complique la vie de l’industrie mondiale des puces.

Après avoir relevé ses prévisions à trois reprises en 2022, Melexis a clos l’exercice sur des chiffres records. Le ralentissement des ventes d’ordinateurs et de produits électroniques grand public plonge certes l’industrie mondiale des semi-conducteurs dans les difficultés, mais le segment automobile est épargné, grâce à plusieurs tendances de long terme. La première de ces tendances est l’électrification: l’augmentation du nombre de voitures électriques sera de 24% par an en moyenne ces cinq prochaines années, et de 17% pour les variantes hybrides. Or les véhicules électriques et hybrides contiennent plus de semi-conducteurs que les versions traditionnelles. Les deuxième et troisième piliers de croissance sont la tendance à davantage de luxe, de confort et de sécurité d’une part et les systèmes d’aide à la conduite et la conduite autonome d’autre part, qui tous exigent davantage de semi-conducteurs. Chaque voiture produite aujourd’hui contient 18 semi-conducteurs au bas mot, selon la gamme.

Melexis a écoulé 1,9 milliard de semi-conducteurs en 2022. Son chiffre d’affaires (CA) s’est établi à 836,2 millions d’euros (+30% en un an). Sa marge opérationnelle (Ebit) a grimpé de 23,1% à 27,1%. A 197,2 millions d’euros, le bénéfice net a progressé de 50%. Entre octobre et décembre, le CA a atteint 223,9 millions d’euros (+35% en un an), ce qui correspond à la partie supérieure de la fourchette prévisionnelle de 220-225 millions. Sans l’appréciation du dollar, la croissance aurait été de 30%. Saluons la performance de l’Amérique du Nord et du Sud, où le CA a bondi de 12% en glissement trimestriel, ce qui a largement compensé le léger recul enregistré en Europe (-1%). En Asie (60% du CA), la croissance a été de 2% en rythme trimestriel. De 44,5%, la marge brute est légèrement inférieure aux 45% escomptés. La marge d’Ebit s’établit, elle aussi, à 25,8%, contre 27,3% attendus. En cause: l’augmentation des dépenses opérationnelles et l’accélération imprévue des investissements dans la recherche et développement.

Les perspectives pour 2023 sont prometteuses. Les commandes étant en moyenne de 25% plus élevées que ce que Melexis (et surtout, ses fournisseurs) peut traiter, la croissance sera néanmoins limitée par l’offre. Pour le trimestre en cours, le groupe vise un CA de 225-230 millions d’euros. Sur l’exercice, la croissance sera de 11-16%. Cette estimation nous semble plutôt prudente, mais Melexis table sur une pénurie durable des capacités de production. Quoi qu’il en soit, le milliard d’euros de CA est en vue. La marge brute se stabilisera autour de 45% (2022: 44,8%), tandis que la marge d’Ebit n’atteindra plus que 26%, en raison d’une accélération des dépenses – les investissements seront en effet portés à 70 millions d’euros, sous l’effet notamment des investissements dans l’usine malaisienne. Melexis a clos 2022 sur un cash-flow disponible de 161 millions d’euros (+50% en un an). Le groupe, qui n’est pas endetté, disposait fin 2022 d’une trésorerie nette de 85,1 millions d’euros. La valeur des stocks atteint désormais 179,6 millions d’euros, en hausse de 25% en rythme annuel. Le dividende passe de 2,6 à 3,5 euros par action.

Conclusion

Résultats et perspectives sont d’ores et déjà largement intégrés dans le cours, qui s’est envolé de plus de 25% depuis le début de l’année, et de 50% depuis novembre. Même si au vu de la croissance, la valorisation n’est pas encore excessive, le cours approche du sommet historique de novembre 2021. Nous abaissons donc notre recommandation. Melexis peut néanmoins être (partiellement) conservé, pour son excellente qualité et son rendement en dividende.

Conseil: conserver/attendre

Risque: faible

Rating: 2A

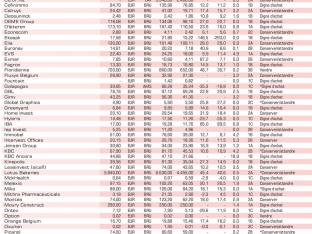

Cours: 102,6 euros

Ticker: MELE BB

Code ISIN: BE0165385973

Marché: Euronext Bruxelles

Capit. boursière: 4,2 milliards EUR

C/B 2022: 21

C/B attendu 2023: 18

Perf. cours sur 12 mois: +9%

Perf. cours depuis le 01/01: +26%

Rendement du dividende: 3,4%