L’argent qui coule à flots aujourd’hui comme par magie est partiellement une illusion. Lorsque le prestidigitateur aura quitté la scène, la réalité brutale réapparaîtra et il nous faudra bien rembourser les dettes qui ont été créées pour soutenir l’économie. Mais qui payera? Le contribuable, les entreprises, les hauts patrimoines, les classes moyennes?

L’argent magique. Depuis la crise sanitaire, on entend cette expression un peu partout. Et c’est vrai: aujourd’hui, on fait apparaître et disparaître des milliards comme un magicien sort un lapin de son chapeau. Nous avons assisté à la création de milliers de milliards d’euros ou de dollars pour soutenir une économie en mouillage forcé et certains prônent la disparition d’un coup de baguette d’une partie de la dette des Etats.

Mais d’où vient ce sentiment que l’argent tombe du ciel? “Du fait que le paradigme a changé, répond Bruno Colmant, professeur à l’ULB et à l’UCLouvain, membre de l’Académie royale de Belgique. Auparavant, la dette devait être financée par de l’épargne qui avait été précédemment constituée. Aujourd’hui, c’est de la monnaie que l’on crée, c’est de l’épargne à venir. C’est cela la différence.” Et si les banques centrales créent de la monnaie, c’est pour éviter de répéter les erreurs du passé. “Dans les années 1980, nous avions connu un ‘effet d’éviction’, c’est-à-dire une baisse de l’investissement et de la consommation qui était causée par une hausse des dépenses publiques. L’Etat empruntait tellement que les marchés financiers n’accordaient plus de crédit à l’économie privée. Aujourd’hui, pour éviter cet effet d’éviction, la Banque centrale imprime de la monnaie. Nous avons un nouveau créancier dont la capacité de donner de l’argent est garantie par le futur, c’est-à-dire la valeur de la monnaie dans le futur. C’est en cela que le paradigme a changé.”

Une manière plus invisible de faire payer la facture sans relever l’impôt est de jouer sur l’inflation et de rembourser demain la dette constituée aujourd’hui avec une monnaie érodée.

La magie monétaire

En fait, qu’il y ait une crise ou non, le processus de création monétaire est en lui-même un tour de magie. Et cela, que l’on parle de la monnaie créée par les banques commerciales ou de la monnaie créée par les banques centrales.

Nous n’en avons pas conscience mais le gros de l’argent que nous utilisons, lorsque nous réalisons des virements par exemple, est de l’argent créé ex nihilo par les banques commerciales. Ces dernières créent en effet de la monnaie quand elles octroient un prêt. Et cet argent prêté va tourner (l’argent prêté pour acheter une maison va payer l’ancien propriétaire qui va l’utiliser ou le déposer en banque, et pour rémunérer ces dépôts, la banque va elle-même utiliser cet argent et le prêter à nouveau). Plus l’économie est dynamique, plus ce processus de rotation, que l’on appelle le multiplicateur de crédit, va être important.

Puis, il y a l’argent créé par les banques centrales, ce que l’on appelle la monnaie de base. Ce sont les billets avec lesquels nous payons ou les réserves que les banques commerciales déposent auprès de la banque centrale. Cet argent est tout aussi magique puisque depuis que l’on a suspendu la convertibilité du dollar en or voici juste 50 ans, sa valeur ne repose plus que sur la confiance que nous lui accordons.

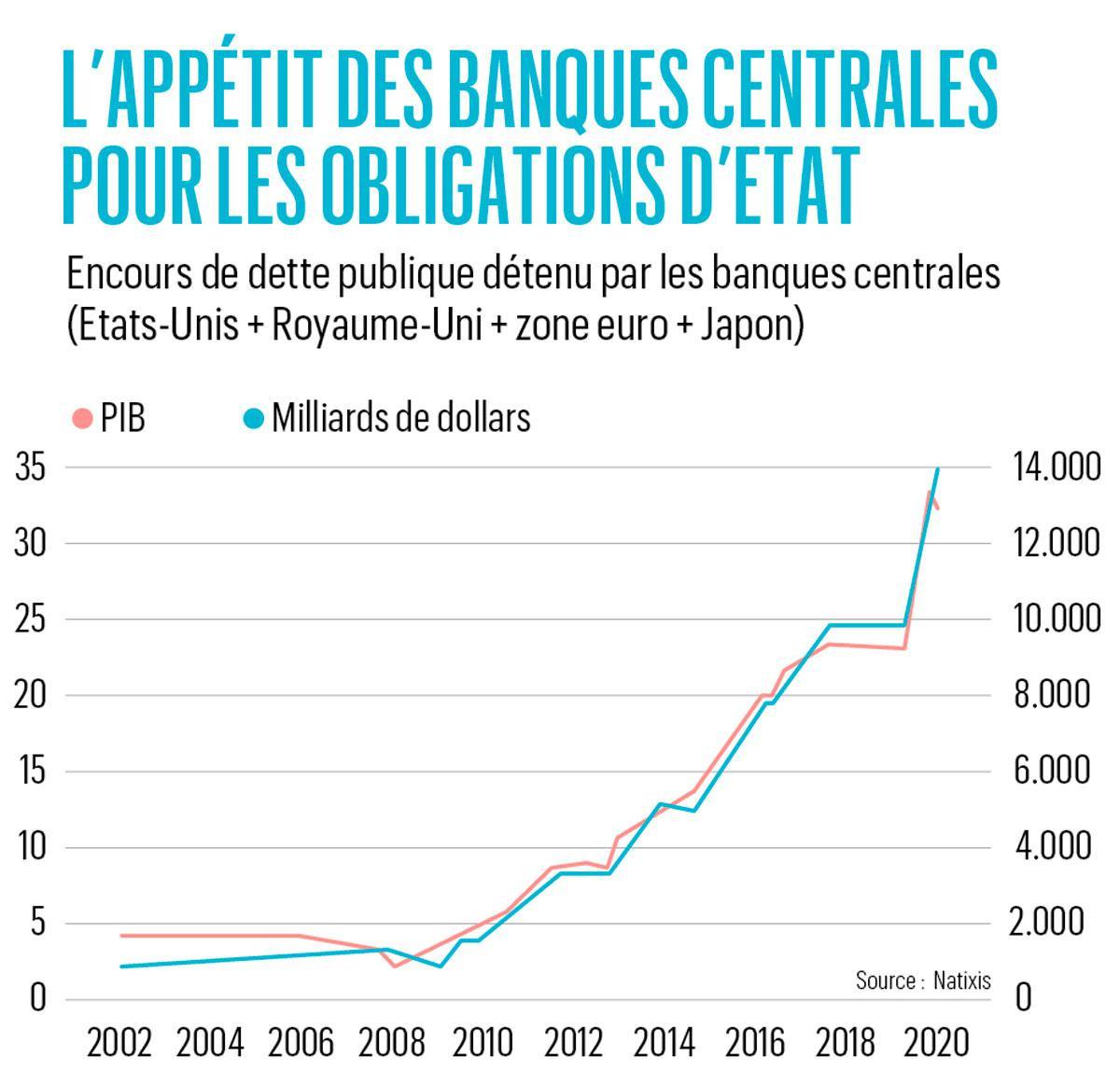

Aujourd’hui, les banques centrales créent essentiellement de la monnaie supplémentaire en achetant aux banques des tombereaux d’obligations qu’elles payent avec de la nouvelle monnaie qui se retrouve donc auprès des banques commerciales. “En contrepartie de ces obligations publiques qui vont se trouver à l’actif du bilan de la banque centrale, vous avez, au passif et pour le même montant, une augmentation de la monnaie de base émise”, explique Eric Dor, directeur des études économiques et professeur à l’IESEG School of Management. Depuis la crise financière de 2008, les principales banques centrales des pays développés ont multiplié par sept leur portefeuille d’obligations, dont la taille cumulée aujourd’hui dépasse les 14.000 milliards de dollars (voir le graphique “L’appétit des banques centrales pour les obligations d’Etat” ci-dessous).

Et cela continue: la Banque centrale européenne (BCE) a annoncé qu’elle allait accélérer son programme d’achat. “Pour la zone euro, cette dette est en fait détenue par l’Eurosystème, ensemble formé par la BCE et les banques centrales nationales, ajoute Eric Dor. Et en pratique, l’essentiel (89%) des dettes publiques est acheté par les banques centrales nationales, comme notre Banque nationale. La BCE n’en détient, elle, que 11%.” Détail important, poursuit l’économiste, “les dettes publiques achetées par les diverses banques centrales nationales portent un risque qui n’est pas mutualisé (supporté ensemble par les pays de la zone euro, Ndlr) ; seuls sont mutualisés les risques inhérents aux achats propres de la BCE et aux obligations émises par des institutions supranationales, comme la BEI ou le FESF, achetées par les banques centrales nationales”. Autre détail à garder en tête: cette monétisation de la dette est officiellement un processus temporaire. “La BCE se réserve le droit d’ordonner à un moment que les banques centrales nationales revendent ces obligations. Nous aurions alors une opération inverse: une contraction de la monnaie de base et de la quantité de liquidité dans l’économie.” C’est d’ailleurs parce que cette opération est réversible que la Cour européenne de Justice et la Cour constitutionnelle allemande ont estimé qu’elle n’était pas illégale et n’allait pas à l’encontre des traités qui interdisent à la BCE de financer les dettes des Etats.

Lire notre édito: Il faut sauver la classe moyenne

La facture

La magie monétaire n’a donc qu’un temps. Certes, certains voudraient la faire durer ad vitam æternam, craignant que si l’Eurosystème devait revendre ses obligations, les taux ne remontent fortement, entraînant de grandes difficultés pour les Etats. Mais pour de nombreux économistes, cette annulation est une vue de l’esprit: il paraît aujourd’hui impossible de modifier les traités pour la rendre légale et elle détruirait la confiance des marchés dans la signature des Etats, ce qui provoquerait une flambée des taux.

Lorsque la magie prendra fin, il faudra rembourser cette dette. Qui va payer? Aujourd’hui, on n’ose pas encore trop parler des contribuables. “En Europe, non. Mais aux Etats-Unis et au Royaume-Uni, les fusils sont déjà sortis. Joe Biden a annoncé une hausse de l’impôt sur les hauts patrimoines et sur les entreprises”, précise l’investisseur et essayiste français Robin Rivaton qui a publié l’an dernier un petit opuscule tonique sur l’après-crise (*). Ces hausses américaines et britanniques constituent plutôt un rattrapage vers le niveau, plus élevé, des taux de l’impôt des sociétés en Europe continentale.

Peut-on imaginer alors de trouver de l’argent en relevant l’impôt des personnes physiques? La secrétaire d’Etat au Budget Eva De Bleeker s’y refuse. En revanche, dans un entretien donné à L’Echo, Peter Praet, l’ancien économiste en chef de la BCE, estime qu’il sera difficile d’y échapper si l’on veut financer les pensions, revaloriser les salaires du personnel soignant et des enseignants, investir dans les infrastructures, financer la lutte contre les inégalités et le changement climatique. “Tout ceci me fait dire que l’on n’échappera pas à un impôt de solidarité, avance Peter Praet. Un impôt qui sera lié non seulement aux revenus mais aussi à la richesse. Et cela risque de provoquer des tensions.”

Certes, pour éviter ces tensions, une manière plus invisible de faire payer la facture sans relever l’impôt est de jouer sur l’inflation et de rembourser demain la dette constituée aujourd’hui avec une monnaie érodée. “C’est ainsi que l’on a noyé la dette de la Seconde Guerre mondiale”, rappelle Eric Dor. Bruno Colmant abonde: l’inflation, et donc l’érosion monétaire, sera la facture qui sera adressée aux épargnants. “Cette capacité d’endettement auprès de la Banque centrale fera-t-elle diminuer la valeur de la monnaie? Créera-t-elle de l’inflation? Probablement, parce qu’il y a un dégorgement d’argent excessif par rapport à ce que l’économie peut absorber, répond-il. Mais si nous arrêtons de créer aujourd’hui cette monnaie qui permet de soutenir le travail, nous avons un risque social. L’érosion future du capital, qui sera modique je crois, compensera l’aide au travail.”

Tensions sociales

Robin Rivaton ajoute cependant que l’impact de l’inflation sera très différent selon le niveau de patrimoine: “Les politiques monétaires inflationnistes sur les actifs ont déjà considérablement augmenté les écarts de patrimoine et les inégalités, dit-il. Taxer les patrimoines reste très compliqué car le capital est mobile. Et ces inégalités de patrimoine se reproduisent aisément d’une génération à l’autre. Or, la politique monétaire a eu cet effet que des gens ont vu leur patrimoine en Bourse être multiplié par deux ou trois, leur patrimoine immobilier augmenter de 10, 20 ou 30%. Ils sont sortis riches de cette crise.”

En revanche, rien n’a changé pour les ménages les moins aisés sans patrimoine. Quant aux classes moyennes, essentiellement investies dans des actifs sans risques comme les obligations ou le livret d’épargne, “elles se font rogner leur patrimoine par le jeu de la baisse des taux d’intérêt”, constate l’essayiste français, qui ajoute qu’il ne croit pas trop à une longue flambée de l’inflation après la crise. “Dès que les chaînes de production et d’approvisionnement reviendront à la normale, il n’y aura aucune raison d’avoir une inflation durable.”

Peut-on s’attendre un jour à la fin de ces politiques monétaires “expansionnistes”, entraînant alors le dégonflement des portefeuilles d’actions ou des patrimoines immobiliers et réduisant du coup les inégalités induites par la crise? “Je fais deux prédictions, répond Robin Rivaton. Il y a une telle pression politique sur les banques centrales que je crois que le banquier central qui fera une politique non expansionniste n’est pas encore né. Et je crois que les investissements des personnes les plus aisées vont continuer à produire du rendement et créer les conditions pour les inégalités de demain. Je crains que cette situation ne soit pas liée à la crise et soit le prélude à une crise sociale assez forte. Elle interviendra le jour où il deviendra évident que ces politiques monétaires expansionnistes augmentent le prix des actifs, notamment immobiliers, et empêche les ménages les moins aisés d’y accéder.”

La solution pour apaiser ces tensions? “Construction et fonds de pension sont les mots de la révolution de demain, conclut Robin Rivaton. Une baisse du prix des actifs par une augmentation de leur nombre quand c’est possible (l’immobilier est valorisé très cher aujourd’hui parce qu’il est rare) et un partage des profits, avec un intéressement des salariés – et plus généralement des citoyens – à la réussite des entreprises via des fonds de pension sont deux conditions indispensables pour avoir un effet de ruissellement sur la société.”

(*) “Guérir pauvre”, Editions de l’Observatoire, 1,99 euros (Kindle)… Oui, nous avons trouvé le titre très bon!