Après la chute de Bear Stearns, au printemps 2008, on s’interroge : qu’est-ce qui a précipité la crise ? Le cynisme, l’avidité, le manque d’éthique ? Oui. Mais il y a aussi l’imprévision. Banquiers, agences de notation et régulateurs n’avaient pas les modèles qui leur permettaient de prévoir le désastre.

Le 7 février 2006, alors que les marchés financiers et les banques nagent encore en pleine euphorie, un professeur d’économie de l’Université de New York tient, devant une assistance conviée par le Fonds monétaire international, une conférence qui entrera dans l’histoire. Ce jour-là, Nouriel Roubini annonce devant une assistance mi-amusée, mi-indifférente, le krach à venir. Dans les mois à venir, avertit-il, les Etats-Unis connaîtront une crise immobilière que l’on ne voit qu’une fois dans sa vie, amenant un choc pétrolier et une profonde récession. On assistera à des faillites bancaires, des chutes de hedge funds, à la faillite des grandes agences hypothécaires Fannie Mae et Freddie Mac, etc.

On continue d’ignorer la possibilité de krachs dans les modèles financiers, non seulement dans les salles de marché, mais aussi dans les agences de notation.

A l’issue de l’exposé, le modérateur, ironique, invite l’assistance à prendre un stiff drink, un remontant, pour se remettre. On en rit. Quelques minutes plus tard, un économiste d’un think tank new-yorkais balaye de la main ces noires prédictions. ” Roubini n’a pas utilisé les bons modèles “, dit-il.

L’histoire donnera raison à Roubini. C’est en effet lui qui avait le bon modèle.

Une affaire de pollen

Car la crise financière n’a pas été seulement causée par l’avidité et l’absence d’éthique d’une série d’acteurs. Elle a également pris sa source en… 1900, lorsqu’un petit professeur de mathématique français, Louis Bachelier, relie pour la première fois la description du mouvement aléatoire et discontinu des cours de Bourse à celui de certaines particules immergées dans un fluide.

Pour en arriver là, il s’est basé sur les travaux de Robert Brown. En 1827, ce botaniste britannique observe en effet le mouvement de fines particules dans un grain de pollen. Ces particules se déplacent de manière aléatoire et discontinue mais, au final, Brown remarque qu’elles tournent autour d’un point central. Il y a un hasard, mais il est ” sage “. La probabilité est plus grande de voir une particule à proximité de ce point central que loin de celui-ci. Louis Bachelier estime qu’il en est de même en Bourse : il est plus probable que les cours affichent une valeur proche du centre. Il est le premier à donner une description mathématique des fluctuations boursières, qu’il décide de baptiser ” mouvements browniens “. C’est le début des mathématiques financières. La découverte est majeure. Elle n’est toutefois pas reconnue et Louis Bachelier meurt dans l’indifférence en 1946.

Il est toutefois redécouvert dans les années 1950 par le grand économiste américain Paul Samuelson dont un ami avait traduit en anglais la thèse de Bachelier. D’autres mathématiciens investissent dès lors le champ défriché par le mathématicien français. Puisque l’on a une représentation mathématique du mouvement des actions, on peut déterminer la probabilité d’une baisse ou d’une hausse. On peut jauger les risques. Sur base de ce ” hasard sage “, un trio composé de Robert Merton, Fisher Black et Myron Scholes publie en 1973 une formule qui permet d’évaluer une option. Le fait d’avoir un prix pour ces actifs permet dès lors de déployer les gigantesques marchés de ” produits dérivés ” qui pèsent aujourd’hui des milliers de milliards d’euros.

Il y a toutefois un hic : dans la réalité, le hasard n’est pas toujours sage. Un mathématicien français, Benoît Mandelbrot, met le doigt sur cette faiblesse. Il observe dès les années 1970 que la distribution des cours de Bourse peut répondre à d’autres dispersions que celle observée par Robert Brown. Il explique ces cas en faisant référence à la Bible.

Le hasard est-il sage ?

Il y a d’abord le syndrome de Noé. Parfois, les cours de Bourse sont soumis au déluge. Le déluge est rare, mais quand il arrive, il balaye tout. Ce sont les krachs.

Il y a aussi le syndrome de Joseph, qui avait expliqué au pharaon la signification d’un rêve qu’il avait fait dans lequel il avait vu apparaître sept vaches grasses et sept vaches maigres. Elles représentaient des années d’abondance, puis de disette. On observe la même chose sur les marchés, explique Mandelbrot. Il y a des moments où les risques se concentrent : ” Les petites variations sont le plus souvent suivies de petites variations, et les grands mouvements sont le plus souvent suivis de grands mouvements “.

Pour avoir une image correcte du risque lié à une action, à une obligation ou à un autre actif financier, il ne faut donc pas seulement tenir compte des mouvements browniens qu’effectue son cours de Bourse mais aussi de la possibilité, plus rare mais pas inexistante, de survenance de gains ou de pertes exceptionnels. C’est d’autant plus important que ces mouvements exceptionnels surviennent beaucoup plus souvent (cinq fois plus) que ce que laisserait penser le modèle brownien.

Pour expliquer la situation dangereuse dans laquelle se trouvait le système financier peu avant la crise, Christian Walter et Michal de Pracontal(1) prennent l’image d’un conducteur de voiture dont le tableau de bord serait déréglé. Son compteur indique une vitesse cinq fois plus faible que la vitesse réelle de son véhicule. Le conducteur aborde une épingle à cheveux. Il freine pour, croit-il, ralentir à 30 km/h mais il roule en réalité à 150 km/h. Et il fonce dans le décor. C’est à peu de chose près la situation qui a été celle des principaux acteurs des marchés financiers il y a 12 ans.

” A vous de trouver un modèle ”

Pourtant, bien avant la crise de 2008, il y avait déjà eu de spectaculaires sorties de route. La plus emblématique était celle du fonds LTCM. Un fonds spéculatif créé par Myron Schole et Robert Merton, ceux-là même qui ont permis la création du marché des options. Justement, en 1998, ignorant la possibilité de vastes retournements, LTCM prend de gigantesques positions sur les marchés obligataires. Son exposition représente bientôt 1.200 milliards de dollars. Mais LTCM ne prévoit pas dans ses modèles la crise asiatique de 1997 et la crise russe de 1998. Lorsque celles-ci arrivent, il est proche de l’effondrement et menace d’entraîner dans sa chute des pans entiers du système financier. La Fed oblige les grandes banques mondiales à intervenir.

Cette leçon ne sert cependant à rien. On continue d’ignorer la possibilité de krachs dans les modèles financiers, non seulement dans les salles de marché, mais aussi dans les agences de notation. Or, ces dernières occupent une fonction majeure dans le processus qui permet de vendre des obligations liées aux crédits immobiliers : c’est grâce à leurs bonnes notes financières que ces obligations peuvent être achetées par des investisseurs comme les assureurs, les fonds de pension, etc. Dans leur travail de notation, les agences auraient dû vérifier la qualité des prêts hypothécaires sur lesquels reposaient ces obligations. Elles ne l’ont pas fait.

Lors d’une audition devant un comité du Congrès américain, Frank Raiter, un employé de l’agence de notation Standard and Poor’s (S&P), explique comment les choses se sont passées. En 2001, il est chargé de noter un des premiers CDO créés ( collateralized debt obligation, des obligations adossées à d’autres obligations, elles-mêmes adossées à des crédits immobiliers). Il demande à Richard Gugliada, le directeur de S&P en charge des notes des CDO, les documents lui permettant de s’assurer de la solvabilité des créditeurs qui se trouvaient derrière ces obligations. Il est alors vertement réprimandé. Richard Gugliada lui envoie un mail dans lequel il juge sa demande ” COMPLÈTEMENT DÉRAISONNABLE ” ( en majuscules, Ndlr). ” Néanmoins, ajoute-t-il, nous DEVONS produire une notation de crédit. C’est de votre responsabilité de la fournir et de trouver des méthodes pour le faire. ” Pour les agences de notation, l’estimation des titres liés à l’immobilier devenait une source de revenu considérable. Il était impensable de s’en priver.

Puisqu’on ne peut, faute de documents et surtout faute de temps, évaluer le risque à la source, on fait donc appel aux modèles de prévision en se basant sur les données historiques de défaillances dans le marché immobilier remontant 10 ou 20 ans en arrière. Ces données sont très réconfortantes : il y a eu certes des régions qui ont connu des crisettes ici ou là mais, sur une base nationale, depuis 25 ans, les prix de l’immobilier américain ont toujours monté. Les agences tiennent compte dans leur modèle de la poursuite du mouvement, ce qui naturellement renforce les notes des obligations, mêmes les plus risquées. Les titres adossés à ces crédits immobiliers et les constructions réalisées à partir de ces titres (les CDO) sont ainsi notés en grande partie ” triple A “. Moody’s estime par exemple à 4,9 % le taux de défaillance des crédits sous-jacents à un CDO baptisé ” Subprimes XYZ ” et lancé en 2006. L’agence est tétanisée lorsqu’elle s’aperçoit, début 2008, que les défauts touchaient 27 % du portefeuille et que le CDO volait en éclats. Personne n’avait intégré dans l’évaluation du risque la possibilité d’un tel retournement du marché.

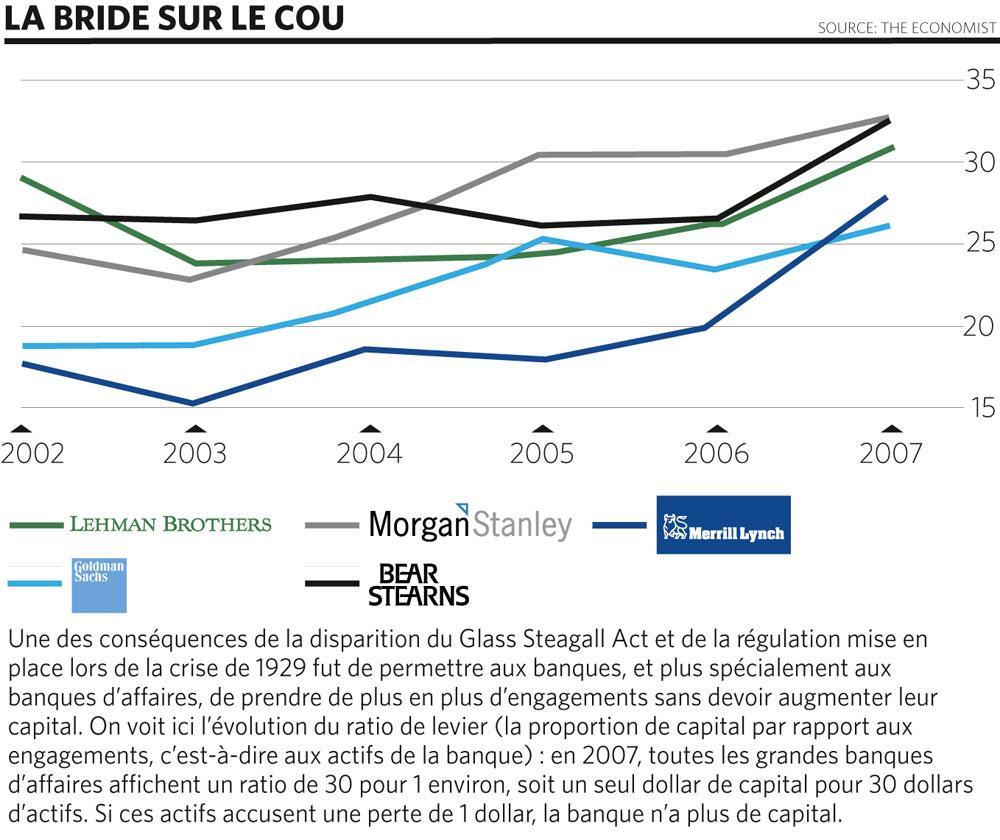

On a donné aux grandes banques la possibilité de construire leurs propres modèles d’évaluation des risques, un peu comme si l’on donnait aux automobilistes la possibilité de régler les radars qui doivent les flasher.

Le cheval s’emballe

En étant trop rassurants, ces mauvais modèles ont eu une autre conséquence : ils ont facilité la dérégulation financière. En effet, si selon les tableaux de bord, les voitures respectent les limitations de vitesse, pourquoi aurait-on encore besoin de radars ou de gendarmes au bord des routes ?

On oublie donc ainsi les garde-fous mis en place dans les années 1930… Car suite au ” lundi noir ” et à la Grande Dépression qui s’ensuivit, les Etats-Unis ont instauré, en 1933-34, le Glass- Steagall Act, qui sépare très nettement les banques de détail, fortement régulées dans l’utilisation des dépôts des clients, et les banques d’affaires, actives en Bourse et sur le marché des capitaux. L’Europe a fait de même. Les banques d’affaires sont alors devenues des sociétés en commandite ou des partenariats, financés par le propre argent des partenaires qui étaient par conséquent très prudents dans l’utilisation des capitaux. Mais dans les années 1980, l’introduction en Bourse des banques d’affaires américaines et la volonté de déréguler le marché changent la donne. On crée des géants financiers tout en déresponsabilisant leurs managers des risques qu’ils font prendre à ces institutions puisque, désormais, c’est la Bourse qui apporte les capitaux…

Ces changements sont soutenus par une politique lancée en 1981 par le président Donald Reagan et son quasi homonyme, Donald Regan. Cet ancien patron de Merrill Lynch occupe le poste de secrétaire d’Etat au Trésor de 1981 à 1985. Le processus se poursuit sous Bill Clinton qui nomme un autre PDG de banque d’affaires, Robert Rubin, de Goldman Sachs, comme secrétaire d’Etat au Trésor. Sous Regan, puis Rubin, la bride est lâchée. Et le cheval s’emballe.

A partir de 1982, les caisses d’épargne américaines (les Saving and Loans) peuvent jouer aux banques d’affaires. Elles ne se le font pas dire deux fois et réalisent des investissements, qui se révéleront désastreux, dans l’immobilier et les obligations latino-américaines. A peu près au même moment, un petit génie de la finance, Michael Milken, invente les junk bonds. Ce sont des obligations à haut rendement et à haut risque qui permettent, notamment, de financer des OPA sur de grands conglomérats, les raiders cherchant ensuite à revendre ces sociétés par appartements dans l’espoir de dégager de grosses plus-values.

La dérégulation se poursuit, permettant aux institutions financières de grandir et grandir encore. En 1998, Citicorp et Travelers (société d’assurance mais aussi propriétaires de la banque d’affaires Salomon Smith Barney) fusionnent pour donner jour au plus grand groupe financier mondial. L’opération viole le Glass-Steagall Act. Mais une exemption d’un an est accordée et, dans l’année, le Congrès américain abroge la loi ! Elle est remplacée en 1999 par le Gramm-Leach-Bliley Act.

La cloison entre banque de dépôts et banque d’affaires est entièrement retirée. Désormais, les banques jouissent d’une totale liberté de fusionner avec d’autres sociétés de services financiers. Les institutions financières deviennent de plus en plus grandes. Elles ont donc de plus en plus de capitaux à placer… Pour la petite histoire, Robert Rubin deviendra président de Citigroup.

Les banques ont à l’époque d’autant plus les mains libres que les autorités régulatrices abandonnent certaines de leurs prérogatives au privé. Ainsi, plutôt que de contrôler en direct les risques pris par les institutions financières, les autorités les obligent à investir dans des obligations notées AAA. Ce sont désormais les agences de notation qui évaluent une partie des risques bancaires.

Régulateurs défaillants

Parallèlement, les règles de Bale II, qui définissent au niveau international les exigences minimales de fonds propres des banques, sont beaucoup moins restrictives. Les fonds propres des banques doivent s’élever au minimum à 8 % du montant de leurs engagements. Toutefois, ces engagements sont ” pondérés “, c’est-à-dire corrigés en fonction de l’importance des risques qu’ils représentent. Or, les accords de Bale II donnent la possibilité aux grandes banques de construire leurs propres modèles d’évaluation des risques, un peu comme si l’on donnait aux automobilistes la possibilité de régler les radars qui doivent les flasher. Inutile de dire que beaucoup de ces modèles se caractérisent par un certain laxisme.

La conséquence ne se fait pas attendre : à partir du début des années 2000, les banques commencent à accumuler les risques. Les bilans croissent, mais pas les fonds propres.

Pendant des années, alors que les régulateurs regardent ailleurs, les actionnaires se frottent les mains. Jusqu’à ce qu’arrive l’impensable : la chute de trois des cinq grandes banques d’affaires de Wall Street et la quasi implosion de l’ensemble de la planète finance.

Peu après la chute de Bear Stearns, Nicole El-Kaouiri, qui enseigne les maths financières à l’école Polytechnique (région parisienne), avait indiqué dans un entretien au Monde : ” Nos modèles sont faits pour fonctionner dans des situations ordinaires (…). Pas pour des périodes de surchauffe, de bulles. ” Elle ajoutait : ” Les mathé-matiques donnent le sentiment que l’on peut mieux contrôler. Les mathématiciens auraient peut-être dû mieux préciser que leurs modèles étaient frustes”.

Face à l’incapacité des anciens modèles de prévoir le désastre, l’ancien président de la Réserve fédérale, Alan Greenspan, avait avoué, quelques jours après la chute de Lehman Brothers, avoir été profondément ébranlé. ” Oui, j’ai constaté une faille. Je ne sais pas à quel point elle est significative ou durable, mais cela m’a plongé dans un grand désarroi. ” Alan Greenspan n’avait plus de modèle. Les marchés financiers non plus. En ont-ils rebâti un plus performant depuis ?

(1) In ” Le virus B (crises financières et mathématiques) “, Le Seuil, 2009, 14 euros.

Un échec complet

Au début des années 2000, les banques d’affaires américaines ayant des filiales en Europe devaient, pour répondre aux directives européennes et pouvoir continuer à travailler sur le Vieux Continent, être sous la coupe d’un superviseur qui pouvait avoir un oeil sur l’ensemble de leurs activités. L’abrogation du Glass- Steagall Act avait créé un vide : les banques d’affaires de Wall Street étaient certes soumises au contrôle de la Fed de New York et de la SEC, le gendarme des marchés, mais c’était un contrôle très incomplet, la SEC se cantonnant aux opérations de marchés et la Fed de New York n’étant compétente que pour la supervision des entités bancaires et non pour les autres filiales.

On créa donc en 2004 un programme spécial, le CSE ( consolidated specialized entities) qui était censé avoir un oeil sur l’ensemble de la banque. Ce fut un échec complet. Le CSE se distingua par sa passivité. L’inspecteur de la SEC qui, à la demande du Congrès, était chargé de l’évaluer n’y alla pas par quatre chemins : ” Il est incontestable, écrivit-il dans son rapport, que le CSE a failli à sa mission “. Le 26 septembre 2008, on l’abandonna. Depuis, les banques d’affaires américaines survivantes, converties en bank holding companies, sont entièrement sous la coupe de la Fed.