On a beaucoup écrit sur les sauvetages de Fortis et de Dexia. Mais le renflouage de la filiale luxembourgeoise de la banque islandaise Kaupthing a également été un élément crucial dans la restauration de notre système bancaire.

Tout commence en 2007. Le groupe néerlandais Robeco, qui désire se recentrer sur la gestion de fonds, vend sa banque privée belge. Il trouve un acquéreur, la banque islandaise Kaupthing qui, engagée dans une croissance tonique, veut capter les dépôts des Européens, et notamment des Belges. Pour cela, Kaupthing Belgique, succursale de Kaupthing Luxembourg, déploie ses plus beaux atours. La banque offre sur ses comptes épargne une rémunération de plus de 6 %. En 2008, 15.000 nouveaux clients affluent en quelques mois.

Lorsque la crise éclate avec la faillite de Lehman Brothers, Kaupthing Belgique affiche 22.000 clients. C’est leur histoire que nous allons raconter. Une vraie saga car ces déposants mettront de longs mois à retrouver leurs avoirs et seront plus d’une fois plongés dans les affres du doute, voire du désespoir.

Si cette histoire se termine finalement par un happy end, c’est parce que, cette fois, tous les acteurs se sont montrés à la hauteur de l’enjeu : les liquidateurs luxembourgeois se sont battus pour éviter la faillite en réussissant entre autres à modifier la jurisprudence, les gouvernements belge et luxembourgeois ont oeuvré de concert, les anciens dirigeants de Kaupthing en Belgique et au Luxembourg ont mouillé leurs chemises pour trouver un repreneur, et les banques créancières ont finalement accepté le plan de sauvetage. Quant aux épargnants de Kaupthing, regroupés dans un syndicat de défense baptisé ” Groupe K “, ils ont montré que la ténacité pouvait être payante.

Le coup de fil de Gordon Brown

Le 5 octobre 2008, peu après le souper, le Premier ministre britannique Gordon Brown décroche son téléphone pour parler à son homologue islandais Geir Haarde. Au coeur de la conversation : la crise qui secoue la finance mondiale et qui ébranle les trois grandes banques islandaises, à savoir Glitnir, Kaupthing et Landbanki, dont les actifs pèsent près de 10 fois le PIB islandais. On sait que l’Islande n’aura pas les moyens de sauver ses banques. Les déposants, notamment les milliers de Britanniques qui ont mis leurs avoirs dans des comptes à haut rendement Icesave (proposé par Landsbanki) et Edge (de Kaupthing), retirent massivement leur argent.

La conversation entre les deux hommes tombe plus spécialement sur Kaupthing Singer & Friedlander (KSF), la filiale britannique de Kaupthing. Gordon Brown apprend à un Geir Haarde qui tombe des nues que KSF a un sérieux problème de bilan. La filiale britannique de Kaupthing a en effet récolté l’équivalent d’environ 3 milliards de livres sterling de dépôt. Mais elle a, ” illégalement “, souligne Gordon Brown, transféré 1,6 milliard de livres à sa maison mère de Reykjavik, hors de portée de la juridiction britannique. Si l’on réussissait à vendre sans perte les actifs de KSF, il manquerait donc encore 1,6 milliard de livres pour pouvoir rembourser tous les déposants britanniques. La FSA, l’autorité financière britannique, est furieuse.

Dans la matinée du 8 octobre, les dirigeants de KSF poussent toutefois un soupir de soulagement : le gouvernement britannique vient d’annoncer qu’il met 500 milliards de livres à disposition des banques. Mais ils doivent rapidement déchanter. Lors d’une glaciale conférence téléphonique qui se tient en fin de matinée, Hector Sants, qui dirige la FSA, renvoie les Islandais : ” Ces fonds ne sont pas pour vous “. Et ce 8 octobre, à 14h49, les autorités britanniques, brandissant une loi d’exception, placent l’Islande sur la liste des pays terroristes, ce qui lui permet de saisir les avoirs des banques islandaises : KSF est placé sous administration judiciaire et les dépôts, du moins ce qu’il en reste, sont transférés chez ING.

Cette décision scelle le sort du groupe, dont les filiales tombent comme des dominos, plus personne ne voulant prêter à Kaupthing. Quelques heures plus tard, dans la soirée du 8 octobre, Magnus Gudmundsson, le CEO de Kaupthing Luxembourg est contraint de demander au gendarme financier luxembourgeois, la CSSF, de pouvoir suspendre ses paiements afin d’éviter toute fuite supplémentaire de liquidités. Et le lendemain, les épargnants belges qui avaient ouvert un compte auprès de Kaupthing Belgium, la succursale belge de Kaupthing Luxembourg, ont donc la très désagréable surprise de voir apparaître le message ” Désolé, votre compte est bloqué ” lorsqu’ils essayent de se connecter à leur banque. Ces 22.000 clients belges, qui ont 200 millions d’avoirs en comptes-titres et 700 millions en dépôts, sont pris au piège. Jamais, depuis la Seconde Guerre mondiale, autant de Belges risquent de perdre leur épargne.

Une veille de Toussaint à Luxembourg

Le mercredi 8 octobre, quand il apprend le gel des avoirs chez Kaupthing Luxembourg, Stephan Richter, qui dirige Kaupthing Belgique, téléphone au gendarme bancaire, la CBFA. Celle-ci dépêche un agent dès le lendemain afin de superviser les opérations. Luxembourg nomme deux administrateurs provisoires : Franz Fayot, du cabinet Elvinger, Hoss & Prussen, et Emmanuelle Caruel-Henniaux, de PricewaterhouseCoopers (PwC). Ils chapeautent aussi les activités de la succursale belge.

Mais les heures qui suivent le gel des paiements sont chaotiques. Les 44 personnes qui sont employées au siège de Kaupthing Belgique, au 81 avenue Louise à Bruxelles, elles-mêmes ébranlées par la perspective d’être mises à la rue, doivent aussi affronter de multiples coups de fil inquiets ou vengeurs de clients affolés. La tension est telle qu’il faut assurer un soutien psychologique aux employés.

Chez Kaupthing Belgique, on se rend rapidement compte de la nécessité d’être aidé. La banque a besoin d’un lobbyiste et d’un spécialiste de la communication. Trois jours après l’annonce de la fermeture des comptes, dans l’après-midi du dimanche 12 octobre, contact est pris avec Baudouin Velge, qui est alors managing partner d’Interel depuis un peu moins d’un an. Ce dernier active ses sources auprès du gouvernement d’Yves Leterme afin d’avoir une idée plus précise du sort de la banque et, surtout, de celui des déposants belges. Les premières réactions qu’il reçoit sont plutôt décourageantes. A Bruxelles, où les autorités se débattent encore dans les sauvetages de Dexia et Fortis, on estime que le dossier Kaupthing est un problème exclusivement luxembourgeois.

C’est bien dommage, ajoute-t-on, mais contrairement à la Belgique qui a fait passer la garantie sur les dépôts de 50.000 à 100.000 euros, le Grand-Duché de Luxembourg n’offre sa protection qu’à hauteur de 20.000 euros. Les contacts de Baudouin Velge au gouvernement précisent même que c’est la faute des épargnants s’ils se trouvent dans cette situation : ils devaient bien se douter que si le compte Edge offrait un taux de 4,25 % plus une prime de fidélité de 2 % en Belgique, c’est que ce rendement hors normes devait s’accompagner d’un risque, lui aussi, anormal. A Luxembourg, les échos sont tout aussi sombres : la faillite de la banque n’est qu’une question de jour, entend-on auprès de la CSSF.

La défense toutefois s’organise. Les épargnants se regroupent dans un syndicat, le Groupe K, piloté par l’infatigable André Meyers, un ingénieur commercial responsable d’une société de mailing qui est aussi client de la banque islandaise. Ce syndicat est bientôt rejoint par un autre, créé à l’initiative de Test-Achats. L’association de consommateurs est en effet obligée de monter au créneau, elle qui avait mentionné le compte Edge dans ses ” maîtres achats ” en matière de produits d’épargne.

Kaupthing fait également valoir des arguments. C’est le gouvernement qui a relevé en août le plafond des taux de base du compte épargne à 4,25 %, et ce taux maximum a été appliqué par d’autres banques que Kaupthing (BKCP, ING, Deutsche Bank, entre autres). Et puis, surtout, on parle de plus de 20.000 épargnants.

Aussi, lorsqu’il se rend au Sommet de la Francophonie qui se tient à Québec, Yves Leterme fait une escale à Reykjavik pour traiter du dossier Kaupthing avec les autorités locales. Celles-ci se veulent rassurantes, mais rien de concret ne sort de cette réunion.

Le 31 octobre, veille de la Toussaint, les représentants des épargnants ainsi que Baudouin Velge ont rendez-vous au Grand-Duché avec les autorités luxembourgeoises. Ils sont accueillis par Luc Frieden, le ministre des Finances. Le Premier ministre luxembourgeois, Jean-Claude Juncker, apparaît dans la salle. Il lance d’abord une pique à l’égard de Test-Achats, responsable, selon lui, d’avoir attiré autant de Belges dans ce traquenard. Puis, il se radoucit et déclare qu’il faut trouver une solution. Quelques instants plus tard, face aux journalistes, les ministres luxembourgeois confirment que le fonds de garantie grand-ducal indemnisera les déposants belges. Mais à hauteur de 20.000 euros par client.

Le ciel commence donc à se dégager. D’autant que pendant ce mois d’octobre, est apparu un amateur pour racheter les dépôts et avoirs des Belges de Kaupthing : le Crédit Agricole/Keytrade. Le groupe belge veut se tailler une place dans le marché de la banque privée. Or, Kaupthing, qui a créé sa succursale belge en rachetant les clients de la petite banque privée Robeco Belgique, peut l’aider à réaliser ce rêve.

La poursuite des activités belges de la banque islandaise semble donc assurée. Mais cela ne signifie pas encore que les dépôts de plus de 20.000 euros seront remboursés. Pour cela, il faut trouver un acquéreur pour Kaupthing Luxembourg et que cet acquéreur soit agréé par les 25 banques créancières de Kaupthing. Et il faut, en outre, que cet acquéreur – ou à défaut, les Etats – veuille bien indemniser totalement les épargnants belges… Or, dans l’histoire financière du Grand-Duché, jamais une banque ayant demandé un sursis de paiement n’a évité ensuite la liquidation. La faillite de Kaupthing semble inscrite dans les astres.

Du désert libyen à l’immobilier britannique

Il y a bien un candidat intéressé à reprendre la licence bancaire de Kaupthing à Luxembourg. Mais il en émane une odeur sulfureuse : il s’agit de la Libyan Investment Authority, le fonds souverain libyen du pays du colonel Kadhafi !

Les autorités libyennes cherchent une plateforme bancaire en Europe. A Londres, où on n’a pas oublié l’attentat de Lockerbie, les portes se ferment, de même qu’à Genève, où certains membres de la famille Kadhafi ont laissé de mauvais souvenirs. Reste donc Luxembourg… Des contacts sont pris. Une lettre d’intention est signée à Paris le 5 décembre et un memorandum of understanding (un pré-accord), le 19 décembre. La vente n’est cependant pas encore acquise car il faut convaincre les banques créancières d’accepter l’opération. Et selon la loi luxembourgeoise, il faut même emporter la totalité des votes des créanciers. Ce qui paraît virtuellement impossible.

C’est alors que les administrateurs luxembourgeois, qui ne s’avouent pas vaincus, se présentent devant les tribunaux : ils font valoir que si l’on veut sauver la banque, il faut modifier cette disposition réclamant l’unanimité des créanciers. Et ils obtiennent gain de cause ! La justice luxembourgeoise décide que si plus de 50 % des créanciers représentant plus de 50 % des créances acceptent la reprise, celle-ci peut avoir lieu. Les banques créancières votent le 16 mars 2009. Mais elles rejettent l’offre libyenne à un peu plus de 53 % des voix. Les épargnants sont désespérés.

Toutefois, celui qui est encore CEO de Kaupthing Luxembourg, Magnus Gudmundsson, n’a pas dit son dernier mot. Dès l’apparition des problèmes, il avait fait le tour des repreneurs possibles et deux candidats avaient retenu son attention : JC Flowers et Blackfish Capital. Ils les recontactent fin mars. JC Flowers a toutefois d’autres chats à fouetter : le fonds, actionnaire de la banque allemande Hypo Real Estate, essaye de sauver sa participation et n’a pas trop la tête à autre chose. Blackfish, en revanche, le fonds d’investissement du richissime promoteur immobilier britannique David Rowland, montre un réel intérêt. Car la famille Rowland, échaudée par la crise financière, veut disposer d’une banque à elle. Et acheter un établissement disposant d’une licence luxembourgeoise lui ferait gagner du temps dans la réalisation de cet objectif.

Fin mars, donc, l’échec libyen est oublié. D’autant qu’entretemps, une solution se dégage qui pourrait emporter l’adhésion de tous : les 2,5 milliards d’euros d’actifs de Kaupthing Luxembourg pourraient être divisés entre 1,2 milliard de ” bons ” actifs, qui devraient être rachetés par l’acquéreur, et 1,3 milliard d’actifs plus risqués. Ces derniers seraient repris par un groupe constitué des banques créancières, du fonds de garantie des dépôts luxembourgeois, et financé en outre par un prêt remboursable de 320 millions d’euros octroyé par la Belgique et le Luxembourg. Cette construction permet de rembourser les dépôts belges.

Après avoir fait le voyage de Londres et rencontré les membres de la famille Rowland, le 13 mai 2009, Magnus Gudmundsson peut annoncer que Kaupthing Luxembourg a un repreneur. La saga touche à sa fin. Le 25 juin, les banques créancières votent à 97,8 % le rachat de Kaupthing par la famille Rowland et le 9 juillet, la Commission européenne donne le feu vert : l’opération ne sera pas considérée comme une aide illégale d’Etat.

Le rachat de la clientèle belge par Crédit Agricole se fait dans la foulée. Et le 16 juillet, les épargnants commencent à être remboursés. Leur calvaire aura duré plus de neuf mois.

Les solutions islandaises pour la prochaine crise

L’Islande montre-t-elle la voie ? La petite île a en tout cas appréhendé la crise avec des méthodes qui pourraient bien servir à nos pays financièrement exsangues lors des prochaines turbulences.

En 2008, l’Islande n’avait pas les moyens de régler ses énormes problèmes sur base de ses seuls fonds publics. Le pays a donc eu recours à des méthodes brutales mais extrêmement efficaces. Aujourd’hui, l’économie islandaise a affiché une croissance de 4,3 % en 2013, 2,2 % en 2014, 4,3 % en 2015, 7,5 % en 2016 et 3,6 % en 2017 et devrait dépasser les 3 % cette année encore.

Comment les Islandais ont-ils fait ? D’abord, ils ont permis aux banques, qu’ils ont nationalisées, de faire défaut sur leurs dettes. Ils ont aussi bloqué les avoirs étrangers et imposé un contrôle des changes afin d’éviter une fuite des capitaux. Parallèlement, ils ont protégé leurs déposants nationaux. Les dettes des particuliers, souvent des crédits hypothécaires, qui étaient libellées en devises ou liées à des devises étrangères, ont été déclarées illégales. Ces dettes se révélaient impayables en raison du plongeon de la couronne islandaise. Ce procédé radical a bénéficié à un quart de la population.

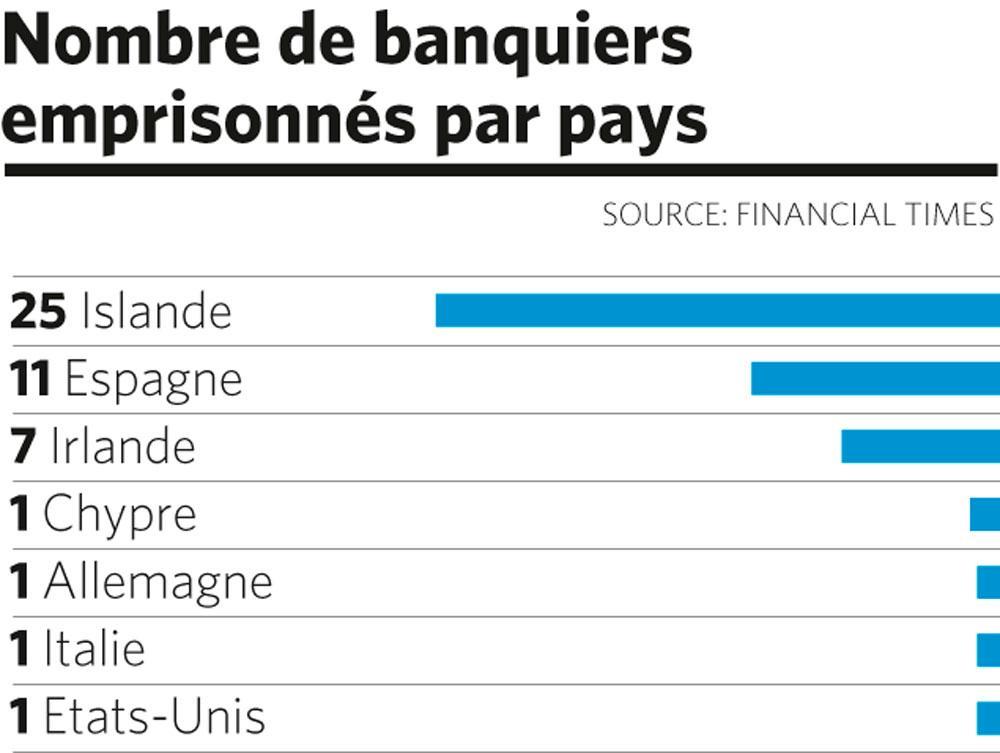

Ensuite, ils ont mis leurs banquiers en prison. Comme le montre le graphique ci-contre l’Islande est la nation qui, de loin, a été la plus sévère dans ce domaine. Les électeurs islandais ont aussi fait la révolution, rédigeant une nouvelle constitution, et ils ont rejeté les conditions (réduction des dépenses publiques, remboursement des déposants étrangers) que le Fonds monétaire international, qui avait prêté 1,6 milliard de dollars au pays, lui avait imposées.

Enfin, ils ont réorienté leur économie. L’Islande a considérablement développé ses ressources touristiques et du coup, le pays accueille désormais 2,2 millions de touristes par an, contre seulement 300.000 avant la crise, ce qui lui permet d’afficher désormais un surplus de sa balance courante.

Série : 10 ans de crise

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici