Quelques semaines après la chute de Lehman Brothers, à la mi-septembre 2008, après avoir éteint les incendies les plus dangereux, on se mit à réfléchir. Il fallait rebâtir le système financier mondial en évitant si possible de prêter le flanc à une nouvelle crise. A-t-on réussi ? La réponse est souvent négative. La preuve en images.

S’il y a une leçon qu’il faut retenir de toutes les crises financières, c’est qu’elles prennent toutes leurs racines dans un excès d’endettement. C’était la grande conclusion tirée par les économistes américains Carmen Reinhart et Kenneth Rogoff dans leur essai sur les crises ( This Time is Different, Princeton University Press, 2009). Les turbulences de 2007-2008 ont montré que cette fois encore, c’était là que résidait le problème, dans les dettes immobilières pourries qui ont fini par contaminer tout le système.

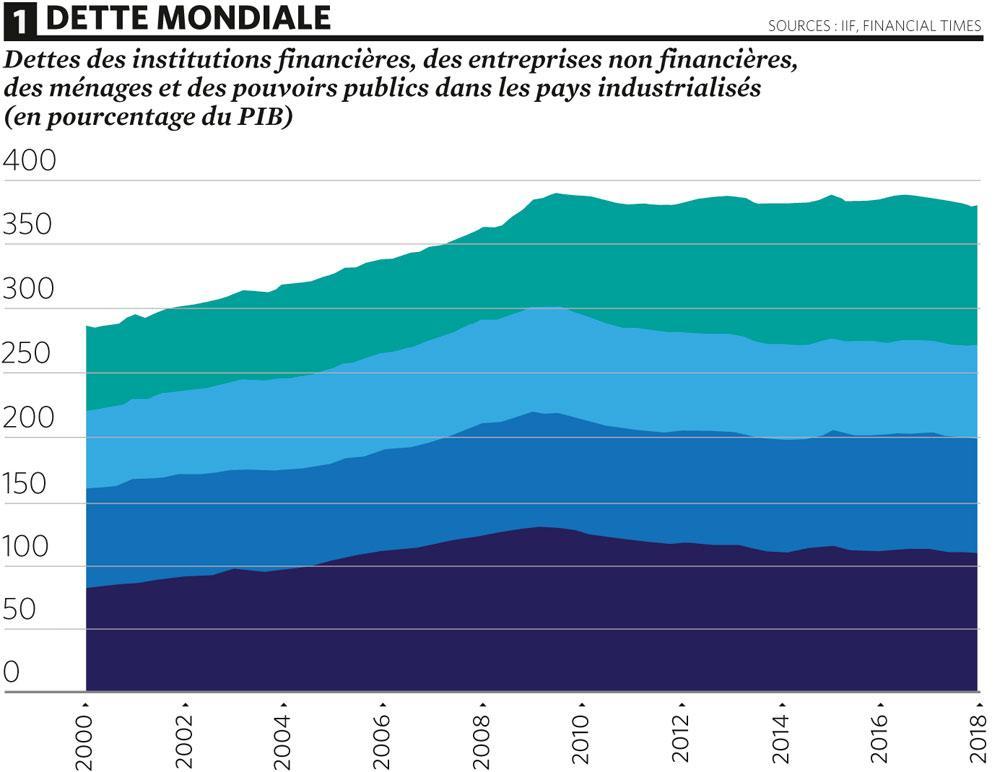

1 Côté pile, une montagne de dettes

Ce diagnostic posé, on aurait donc pu croire que, 10 ans plus tard, on aurait donc dégonflé la dette mondiale. Or, il n’en est rien. L’endettement mondial s’est stabilisé à un niveau record, proche de 400 % du PIB mondial lequel s’élevait fin 2017 à 80.000 milliards de dollars. Au début des années 2000, l’endettement évoluait en dessous des 300 %. Si l’endettement reste très important, c’est en partie parce que les Etats ont massivement emprunté pour sauver les banques et remettre leur économie à flot. Mais d’autres acteurs se sont endettés davantage. Les ménages et les entreprises non financières sont également plus endettés aujourd’hui qu’au début des années 2000.

Pour sauver le système, les banques centrales ont en effet déversé des quantités phénoménales de liquidités (l’équivalent de 5.000 milliards de dollars) et abaisser les taux au point de les rendre négatifs en Europe. Cela a incité à s’endetter pour acquérir des actifs parfois trop chers.

Des bulles sont en effet apparues. Dans l’immobilier chinois ou auprès de certaines entreprises de pays émergents qui se sont endettés en dollars. Même chez nous, les autorités sont particulièrement attentives aux créances immobilières des Belges. La dette moyenne des ménages belges atteint 57.000 euros environ en moyenne, et dépasse désormais le montant de leurs revenus disponibles bruts annuels (qui est de 52.000 euros environ).

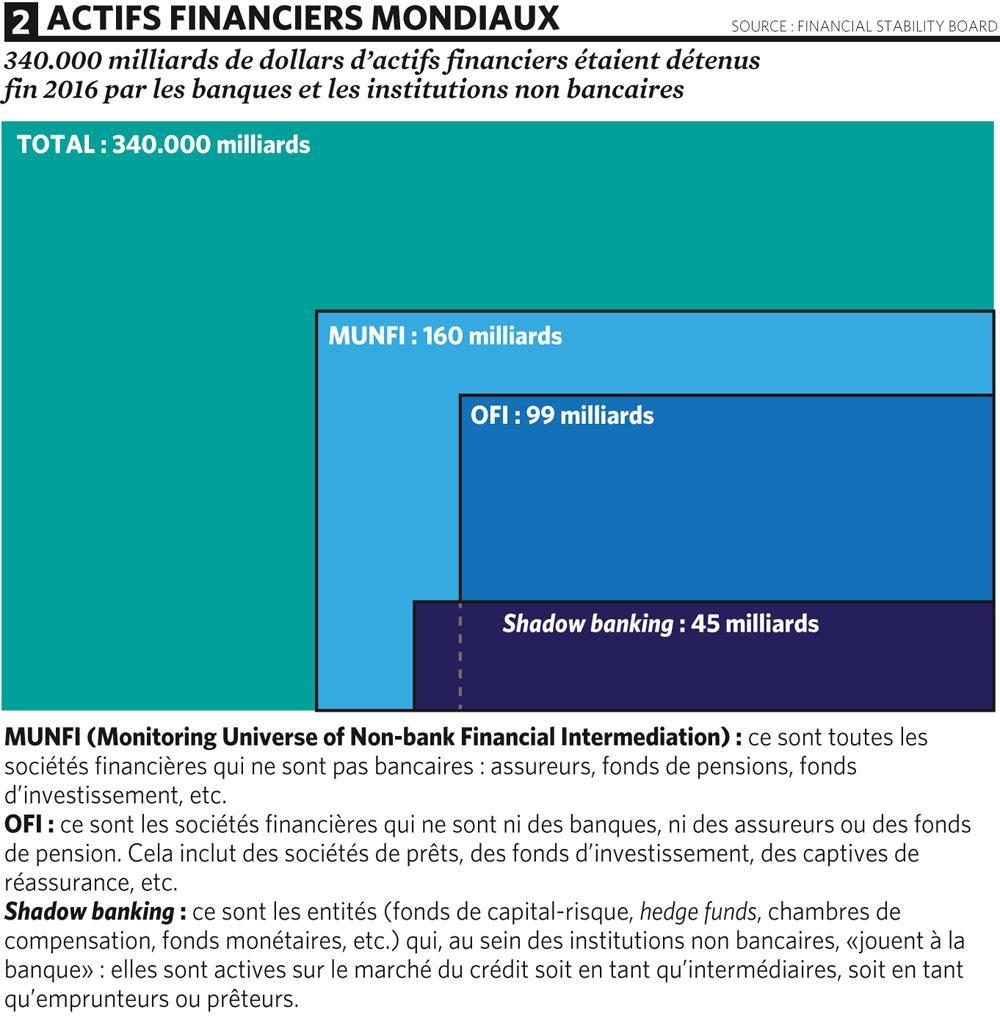

2 Côté face, une montagne d’actifs

Mais une dette représente aussi, pour celui qui a prêté, un actif. Et du coup, puisque l’endettement mondial représente environ quatre fois le PIB de la planète (lequel s’élève à environ 80.000 milliards de dollars), le montant des actifs financiers, de plus ou moins bonne qualité, est à peu près du même tonneau.

Selon le Conseil de stabilité financière, une institution représentant 24 pays qui a été créée dans la foulée du G20 de Londres en 2009, il y a dans les pays dits ” avancés ” environ 340.000 milliards d’actifs financiers, dont un peu moins de la moitié (160 milliards) sont logés dans des institutions qui ne sont pas des banques de dépôts : il s’agit d’assureurs, de fonds de pensions, de fonds d’investissements, de hedge funds, etc.

Pourquoi n’a-t-on pas réussi à dégonfler cet endettement et donc cette masse d’actifs ? Kenneth Rogoff et Carmen Reinhart estiment que cela tient au fait que la crise a d’abord touché les pays avancés, et que ceux-ci ont estimé avoir d’autres armes pour traverser les turbulences que celles que l’on utilise dans les pays ” émergents “. Dans ces derniers, quand une crise financière survient, on n’hésite pas à effacer (via des restructurations, des abandons de créances, etc.) une partie de la dette.

Par le passé, même les pays avancés avaient recours à cette solution extrême. En 1934, certains pays européens très endettés ont négocié avec les Etats-Unis des abandons de créances : la France et le Royaume-Uni ont pu ainsi alléger leurs ardoises de 25 % du PIB et ces diverses restructurations ont représenté, pour les Américains, un effort considérable, de l’ordre de 20 % environ de leur PIB. Croire, comme en 2008, qu’on allait pouvoir résorber l’endettement uniquement par la croissance et l’austérité budgétaire semble donc être une erreur… historique.

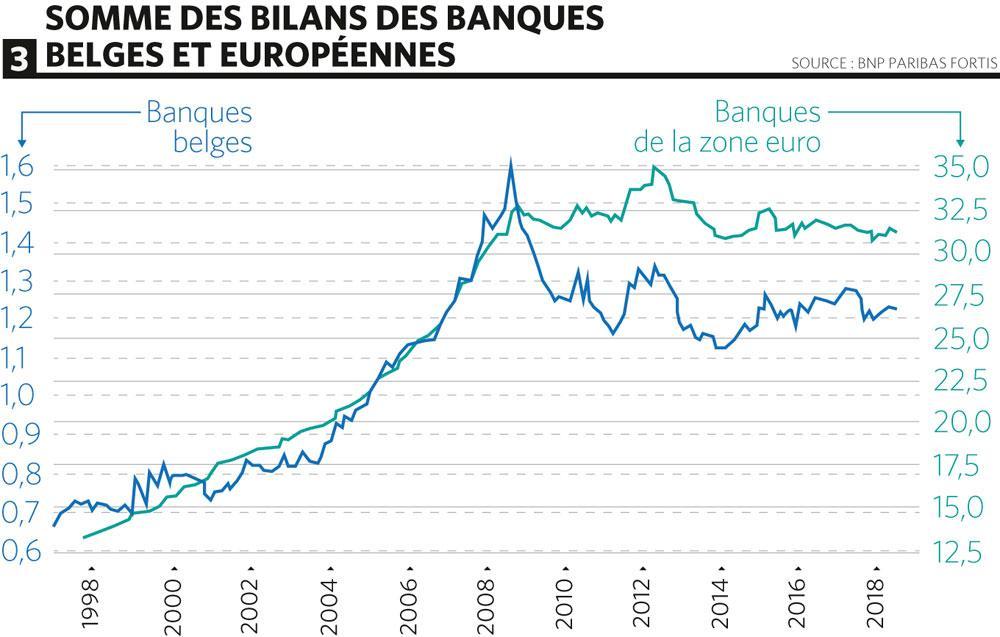

3 Des banques légèrement amincies…

S’il est un milieu où les leçons de la crise financière semblent avoir été tirées, c’est celui des banques. Certes, tout n’est pas parfait, mais les banques d’aujourd’hui sont bien plus solides que celles d’hier. Et cela pour plusieurs raisons. La première est qu’elles ont sensiblement réduit la voilure, spécialement dans notre pays. ” En Belgique, constate Sylviane Delcuve, senior economist chez BNP Paribas, le choc a été tel que le total du bilan de l’ensemble des banques a commencé à fondre très vite après le début de la crise : le transfert des actifs toxiques dans des structures de type bad bank y est évidemment pour beaucoup, mais on voit bien que le total des bilans a continué à baisser pendant six ans, jusqu’en 2014. En moyenne dans la zone euro, ce fut une autre histoire, même si plusieurs pays ont pourtant adopté la même stratégie en matière de bad banks. Jusqu’en 2012, le total des bilans des banques a même continué à augmenter. Il aura fallu la crise des dettes souveraines, et celle qui a failli emporter la monnaie unique, en 2012, pour que la cure d’amaigrissement démarre enfin. ”

Eric Dor, directeur des études économiques à l’IESEG School of Management (Paris et Lille), remarque lui aussi que la cure de minceur a été nettement moins drastique en Europe : ” En moyenne, peu de choses ont changé du point de vue de la taille des très grandes banques depuis la crise financière. La taille de certaines s’est réduite, mais la taille d’autres institutions a encore fortement augmenté depuis la crise, essentiellement à cause de fusions et absorptions “.

4 … plus saines…

Les banques ont maigri, mais elles mangent aussi plus sainement : elles préfèrent accumuler dans leurs bilans des crédits qu’elles font à leurs clients (particuliers, entreprises, pouvoirs publics) plutôt que d’acheter des titres exotiques qui peuvent se révéler toxiques. Comme le souligne la Banque nationale, les crédits aux clients représentent désormais 60 % du total du bilan des banques belges, alors qu’ils ne pesaient que 48 % il y a cinq ans.

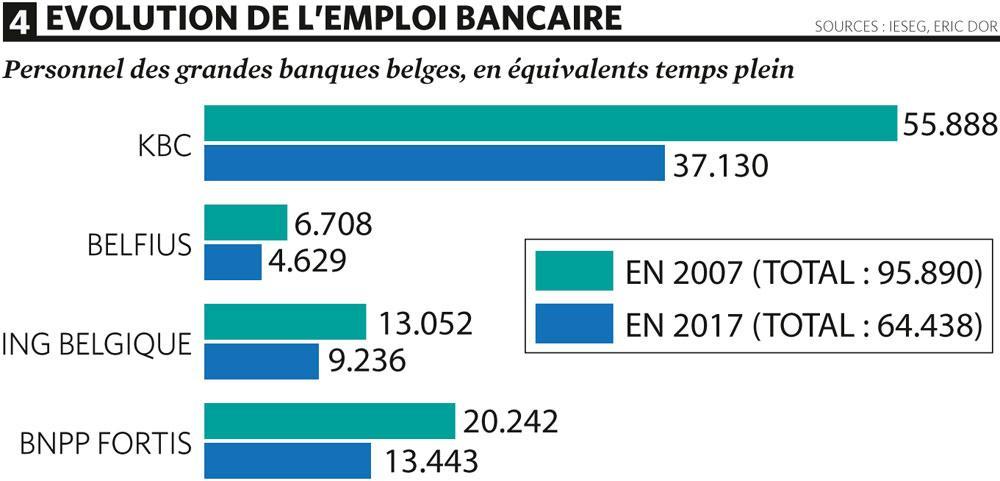

Et cela ne les empêche pas de rester profitables, puisqu’en 2017, le retour sur fonds propres des banques belges était de 9 % en moyenne (c’est d’ailleurs sensiblement mieux que la moyenne des banques européennes, qui tourne plutôt autour de 6%). C’est dû en partie au fait que les banques ont augmenté les frais facturés aux clients, mais aussi au fait qu’elles se sont engagées dans une féroce chasse aux dépenses. Grâce à la digitalisation, à la banque mobile, etc., elles font plus avec moins de personnel. L’évolution de l’emploi dans le secteur est éclairante.

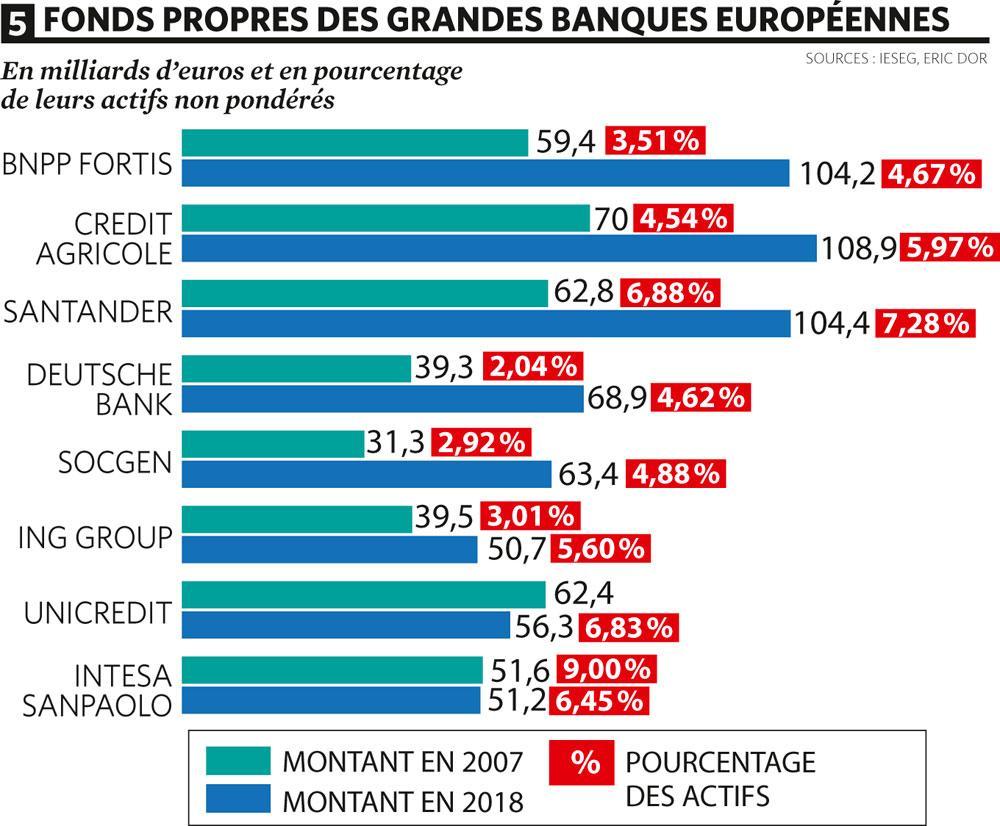

5 … et plus musclées

Des banques plus légères, plus saines, mais aussi plus musclées en matière de capital : les nouvelles réglementations bancaires ont mis fin à un certain laxisme en matière de fonds propres.

Avant la crise, une banque qui avait un portefeuille de dettes d’Etat de la zone euro ne devait pas mettre un euro de côté face à ces engagements. Elle bénéficiait d’une pondération zéro, c’est ce qui a permis à Dexia, par exemple, de se constituer un immense portefeuille d’obligations et de crédits aux pouvoirs publics avec très peu de capital. Ce qui fera dire à Jean-Luc Dehaene, quand il prend la présidence du groupe en octobre 2008, qu’il est face à un hedge fund.

Aujourd’hui, la nouvelle réglementation de Bâle III impose à une banque d’avoir, même pour des crédits jugés très sûrs, au moins 4 % de fonds propres. Et bien davantage si le risque est plus élevé. Non seulement on est plus sévère dans le calcul de la pondération des risques, mais plus une banque est grande, plus elle doit ajouter des coussins de capitaux supplémentaires.

Toutes ces mesures se sont traduites par une augmentation substantielle du montant des capitaux des banques. Cela permet à ces institutions de pouvoir absorber des pertes, mêmes très importantes.

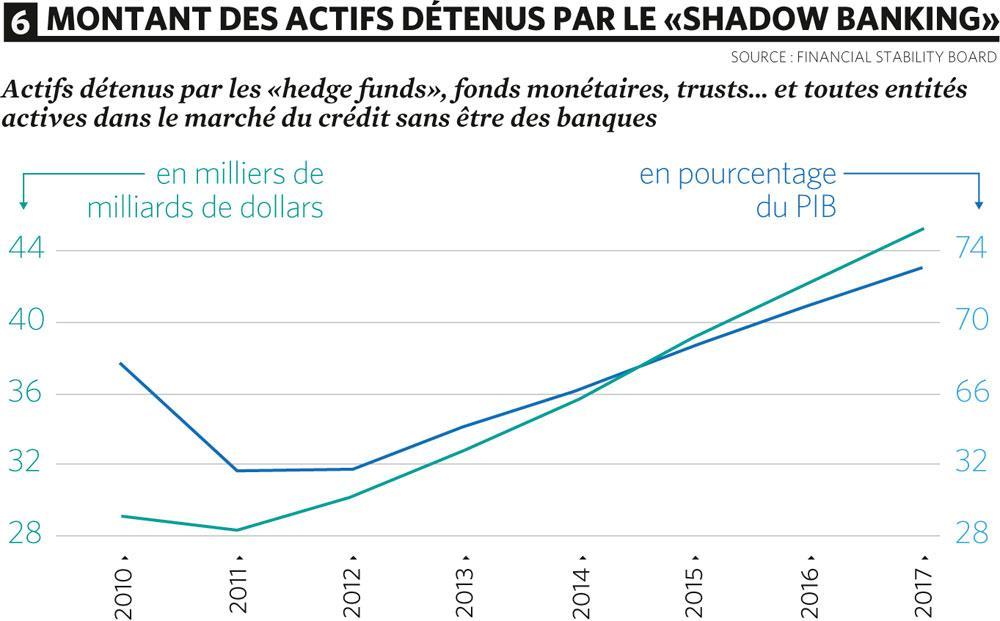

6 Beaucoup d’acteurs restent dans l’ombre

Oui, mais il n’y a pas que les banques. Il y a aussi toutes les entités non bancaires, qui détiennent la moitié des actifs financiers mondiaux, et dans cette famille, il y a toutes les entités qui ne sont ni des fonds de pension, ni des assureurs et qui participent à ce qu’on appelle la finance de l’ombre. Elles ont pris davantage d’importance ces dernières années, car lorsqu’une route, celle des banques, est davantage surveillée, une partie des flux financiers mondiaux est incitée à prendre d’autres voies moins réglementées. Les hedge funds, les fonds de capital risque, etc. font l’objet de peu ou pas de supervision.

Ces véhicules portent des risques similaires à ceux des banques. Ils sont soumis au même danger de run (ventes paniques) et de panne de liquidités ou de risques de contrepartie. Si des investisseurs voulaient vendre leurs parts dans ces fonds, ces derniers, pour les rembourser, devraient vendre une grande partie de leurs titres. Mais quid s’ils n’y parviennent pas parce que, comme en 2008, les marchés se ferment ?

Les réglementations sont lacunaires, voire absentes, sur le trading à haute fréquence ou les fonds monétaires. Ou encore sur les prêts de titres, ce marché auquel s’abreuvaient abondamment, avant la crise, les banques d’affaires, comme Bear Stearns ou Lehman Brothers et qui, lorsqu’il s’est brutalement fermé, a précipité ces institutions dans leur chute. Ce marché des prêts de titres, qui permet à une société de recevoir un prêt à condition qu’elle mette les titres qu’elle possède en gage, pèse entre 20.000 et 30.000 milliards de dollars. Or, personne ne tient un carnet commun qui permettrait de savoir où sont les titres donnés en garantie. ” Comme le FMI l’a signalé, en cas de crise, un même titre pourrait être réclamé au même moment par plus de deux acteurs “, souligne Jean-Michel Naulot, un ancien gendarme des marchés français.

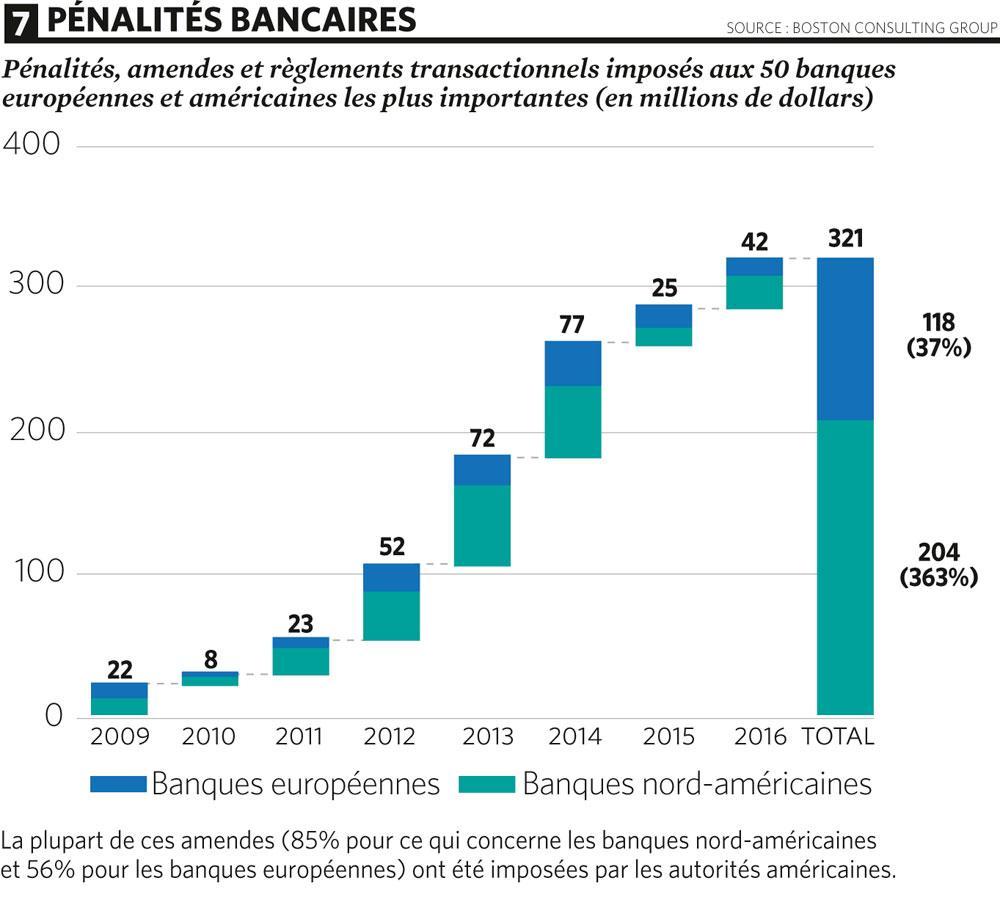

7 A-t-on assez puni ?

Le journal Le Monde avait fait le compte il y a deux ans : les pénalités infligées aux banques en raison de leur mauvaise conduite dans la crise des subprimes se sont élevées à 150 milliards de dollars. Une grande partie de ces amendes a été payée par les deux principales banques américaines : Bank of America (90 milliards) et JP Morgan Chase (46 milliards). On notera néanmoins que ce sont aussi les régulateurs américains qui ont été les plus actifs, même au-delà des délits causés sur le marché des subprimes. BNP Paribas, qui avait effectué des transactions avec des pays situés sur la liste noire des Etats-Unis, s’en souvient. La banque avait alors dû payer près de 9 milliards de dollars (à l’époque 6,6 milliards d’euros). Plus récemment, ING, prise dans un vaste scandale de blanchiment d’argent, a versé 775 millions d’euros aux autorités néerlandaises. Cela pour les pénalités financières.

Tous ces chiffres peuvent paraître colossaux. Ils ne le sont pas tant que cela. En 2017, ING a réalisé 4,9 milliards d’euros de bénéfices nets et BNP Paribas 7,8 milliards d’euros. Quant à JP Morgan Chase et Bank of America, leurs bénéfices cumulés l’an dernier dépassent les 40 milliards de dollars.

Pour les poursuites judiciaires, on notera que très peu de responsables ont été inquiétés, sauf en Islande ou plusieurs patrons de grandes banques ont été emprisonnés.

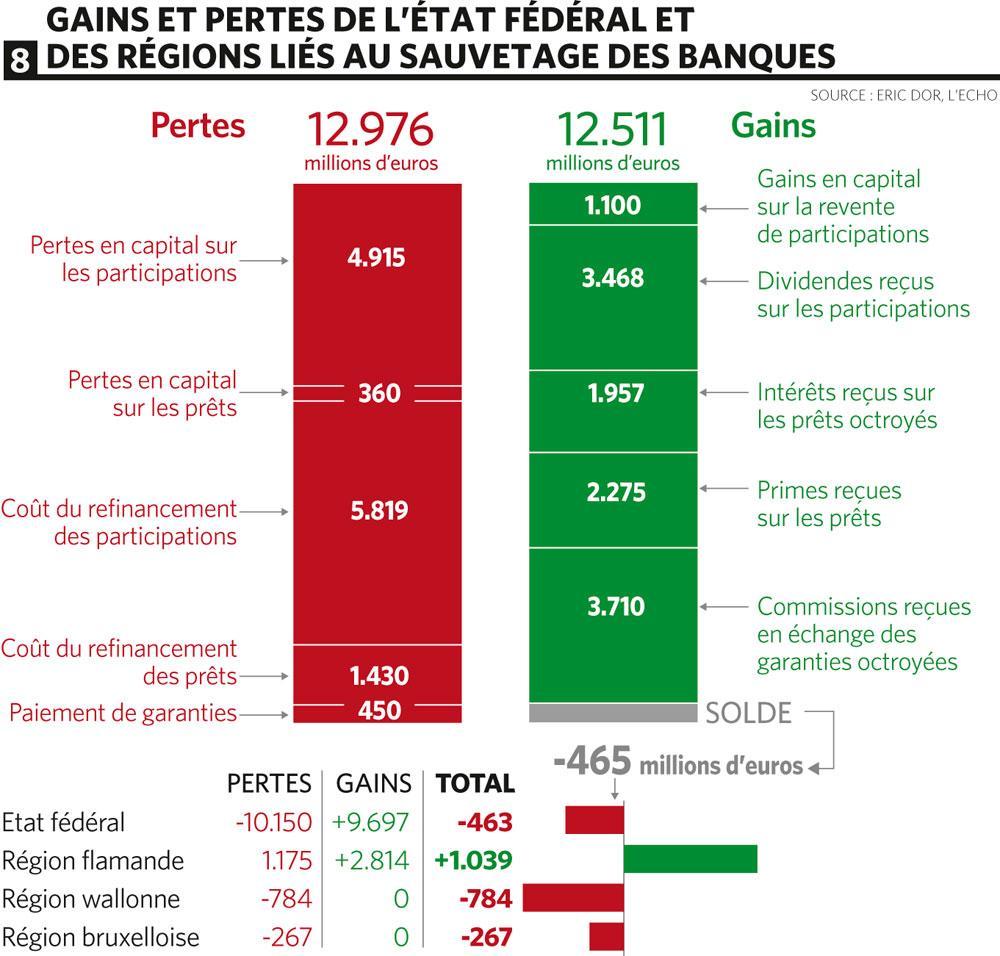

8 Le contribuable s’en sort

En 2008, les pouvoirs publics sont intervenus massivement. L’Etat fédéral a ainsi acheté la part belge de Fortis, qui a fait ensuite, avec l’arrivée de BNP Paribas, l’objet d’un nouveau deal dans lequel l’Etat a pris 11 % de BNP Paribas Group, 25 % de BNPP Fortis et 43,5 % de RPI, le véhicule dans lequel étaient logés les actifs toxiques de Fortis. Dexia a dû être recapitalisée deux fois (en 2008 et 2011). Par ailleurs, l’Etat a dû racheter Dexia Banque Belgique (aujourd’hui Belfius) et donner sa garantie pour permettre au groupe de se financer. L’Etat a également recapitalisé Ethias et KBC. Il a aussi prêté 160 millions d’euros au Grand-Duché afin de l’aider à racheter Kaupthing Luxembourg et ainsi permettre de rembourser les épargnants belges.

L’inventaire des gains et des pertes n’est pas simple. ” Dans les pertes, il y a les éventuelles moins-values sur les participations, explique Eric Dor. Des moins-values lors de la revente, mais aussi, dans le cas de Dexia, des pertes parce que l’on estime que les pouvoirs publics ont recapitalisé le groupe à fonds perdus. Dans le cas de Belfius, en revanche, il n’y a encore ni gain, ni perte, parce que la banque est opérationnelle, mais n’a pas encore été revendue. Côté pertes, il faut aussi mentionner quelques rares emprunts qui n’ont pas été remboursés, et surtout les coûts de refinancement. ” L’Etat a dû emprunter l’argent qu’il a utilisé pour stabiliser le système.

Du côté des gains, il y a les plus-values réalisées lors de la vente de certaines participations, les dividendes perçus, les paiements effectués par Dexia pour pouvoir se financer avec la garantie de l’Etat. Dexia a encore aujourd’hui une dette de 34 milliards d’euros garantie, sur laquelle le groupe paie 0,05 %, soit 17 millions par an.

On ajoutera qu’à côté de l’Etat fédéral, les Régions ont également participé au premier renflouage de Dexia. La Wallonie et la Flandre ont aussi aidé Ethias, et la Flandre KBC.

Lorsque l’on tire les premières conclusions, on s’aperçoit que les Bruxellois sont définitivement perdants, car ils ont prêté 150 millions d’euros lors du premier sauvetage pour acheter des actions qui ne valent plus rien. Les Wallons et les Flamands ont également renfloué Dexia à perte. Mais les contribuables flamands avaient également accordé un prêt assorti de très fortes pénalités à KBC. Prêt remboursé et qui permet à la Flandre d’engranger une plus-value de 1 milliard.

Les contribuables wallons pourraient encore se refaire sur Ethias (ou plutôt sur sa maison mère Vitrufin), dont ils détiennent 25 %, aux côtés de l’Etat fédéral et de la Flandre, si jamais ils décident de céder leurs parts dans l’assureur liégeois.

L’un dans l’autre, les pouvoirs publics ne sont donc pas encore rentrés intégralement dans leurs frais : selon Eric Dor, il resterait une perte de 465 millions, qui pourrait être effacée lorsque l’Etat mettra une partie du capital de Belfius en Bourse. Mais il faudra encore attendre un peu…

La véritable perte, en revanche, est économique : la crise de 2008 a mis un coup d’arrêt à la croissance, à l’emploi et à la hausse des marchés. Une instance du Congrès américain, le Government Accountability Office, estime le coût de la crise pour la seule économie américaine à une année de PIB, soit 13.000 milliards de dollars. Rapporté à la Belgique, cela ferait une ardoise économique de 400 milliards d’euros.

Série : 10 ans de crise

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici