Malgré des taux très bas, le livret d’épargne reste étonnamment populaire auprès des Belges. Que faut-il en attendre en 2014 ? A-t-il de vrais concurrents ?

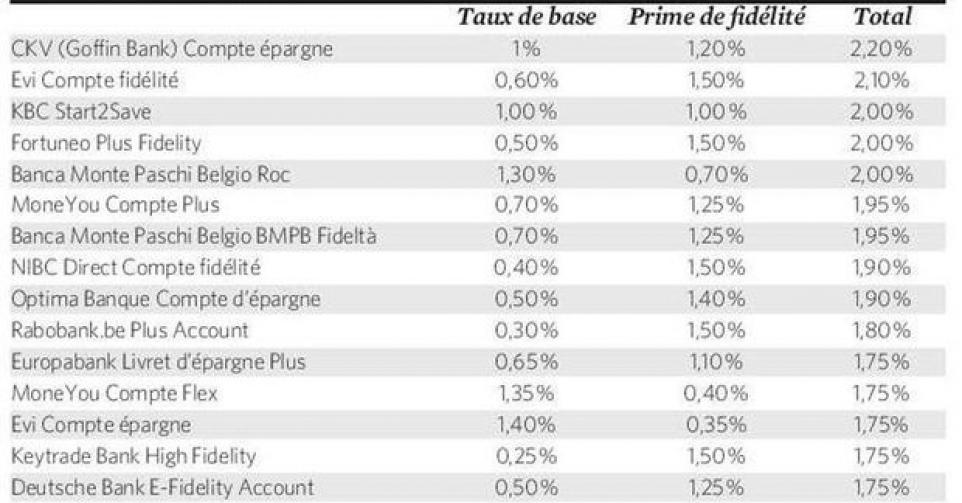

Presque 250 milliards d’euros sont “parqués” sur les comptes d’épargne belges malgré la faiblesse des taux. Le taux réel d’un livret d’épargne _ le taux affiché moins l’inflation _ flirte avec zéro. Donc en laissant de l’argent sur un livret d’épargne, vous y perdez. Ces derniers mois, nous remarquons toutefois que des investisseurs choisissent de prendre plus de risques pour que leurs placements leur rapportent davantage. Attention, on ne peut pas encore parler du retour en Bourse de l’investisseur belge. Mais nous ne pouvons pas perdre de vue que l’indice Bel 20 a bien performé en 2013 : un bénéfice de presque 15 % sur les 11 premiers mois de l’année. Livrets d’épargne En faisant le tour des banques qui offrent les taux les plus élevés sur les livrets d’épargne, nous rencontrons généralement des acteurs de niche. Il s’agit souvent de banques en ligne qui ne doivent pas entretenir de coûteux réseaux d’agences comme c’est le cas des grandes banques. De cette manière, elles peuvent mieux rémunérer les livrets d’épargne. Actuellement, le mieux que l’on puisse obtenir est 2,20 %. Le tableau joint à cet article récapitule le top 15 au 12 décembre 2013. Attention, ce taux n’est souvent pas garanti. En clair, le taux proposé peut à tout moment fluctuer en fonction de l’évolution des marchés financiers.

Si nous étudions les taux plus en détail, nous constatons que certaines banques proposent un taux de base élevé et une faible prime de fidélité et d’autres, l’inverse. La prime de fidélité n’est acquise que si l’épargne reste 12 mois de suite sur le livret. Il vaut donc mieux placer sur un compte à prime (plus) élevée les montants dont vous n’avez pas besoin dans l’année.

La sécurité de l’épargne est une question importante, surtout depuis la crise bancaire. Vous trouverez sur le site www.bankshopper.be un tableau des livrets de chaque banque, avec le régime de protection dont ils bénéficient. La plupart des banques sont placées du régime de protection belge qui garantit l’épargne à hauteur de 100.000 euros par épargnant et par banque, en cas de faillite de l’établissement. Le gouvernement envisagerait de garantir l’épargne dans son intégralité, mais pour l’instant, ce n’est qu’une piste. Pour la sécurité, il importe également de vérifier le rating de la banque. Il s’agit de la notation de sa crédibilité par une agence spécialisée, comme Moody’s. Le site www.bankshopper.be permet de comparer les livrets d’épargne et la note de crédit de ceux qui les proposent. Pour un maximum de sécurité, optez pour le livret d’une banque cotée A.

Le livret d’épargne bénéficie d’un traitement fiscal favorable en ce sens qu’une première tranche de 1.880 euros d’intérêts est exonérée du précompte mobilier (PM). Il est de 15 % sur les montants générant plus de 1.880 euros. Bon à savoir, cette limite est doublée pour les comptes ouverts par deux personnes mariées ou cohabitantes légales : plafond de 3.760 euros pour l’année de revenus 2013. Sur cette question toujours, le ministre des Finances Koen Geens (CD&V) envisage d’étendre cette exonération de 1.880 euros à d’autres formes de placements. Il s’agirait d’une corbeille de différents produits de placement pour lesquels un montant exonéré de 1.880 euros serait pris en compte.

Comptes à terme Le compte à terme accueille l’épargne pour une période allant d’un mois à plusieurs années. Plus longtemps vous laissez l’argent sur le compte, plus haut sera le taux. Sur un compte à terme de six mois par exemple, vous obteniez au 2 décembre 2013 un taux brut maximum de 1,10 % ; il passait à 3,40 % pour un compte à cinq ans. Contrairement au livret d’épargne, un PM de 25 % est redevable sur les intérêts des comptes à terme. L’argent est bloqué sur le compte pour la période que vous indiquez. Vous ne pouvez pas retirer de l’argent du compte avant ce délai si, pour l’une ou l’autre raison, vous en avez besoin. Dans l’incertitude, mieux vaut donc laisser l’argent sur un livret d’épargne, où vous pourrez le retirer à tout moment, sans conditions. Attention, un retrait dans l’année vous fait perdre la prime de fidélité. Que nous réserve 2014 ? Les taux des comptes d’épargne et à terme resteront-ils bas en en 2014 ? Le pronostic est difficile. En 2013, nous avons glissé d’une baisse à l’autre. Certains spécialistes parlent déjà d’un taux à 0 %, mais nous n’irons pas si loin. Par contre, tout le monde s’accorde pour dire que cela n’ira pas bien haut.

Que pouvons-nous prévoir dans un futur proche ? Patrice Dutranoit, gérant de Bankshopper.be, prévoit une évolution progressive, mais légère, des taux. “Le fait que les banques européennes devront épaissir leur matelas entraînera une demande accrue d’argent de l’épargne. Le financement par l’épargne augmentera et avec lui, les taux d’intérêts. Cette hausse des taux sera progressive, mais pourra s’accélérer si l’économie continue à se redresser en 2014 et, surtout, en 2015. On s’attend donc à ce que les banques – mais c’était le cas en 2013 aussi – voudront capter votre épargne à un taux d’intérêt supérieur, mais si c’est possible à un taux inférieur, elles ne s’en priveront pas. Nous en resterons donc tout un temps dans une situation générale de taux bas. Les épargnants devront donc revoir leurs attentes. Ceux qui visent les 3 à 3,5 % devront automatiquement prendre plus de risques qu’il y a trois ans pour obtenir un rendement équivalent.”

Des alternatives ? Il existe des alternatives aussi sûres que le livret d’épargne, dans lesquelles vous ne pouvez rien perdre du capital initial. Songeons aux bons de caisse, comptes à terme et assurances de Branche 21. Mais il ne faut pas s’attendre à des miracles. Pour les bons de caisse d’une durée de cinq ans, par exemple les taux nets, après déduction du précompte de 25 %, tournent autour de 1,65 %. Pour les assurances de Branche 21, le taux garanti le plus élevé était de 2,40 % au 2 décembre 2013. Il est proposé par Patronale Life. N’oubliez pas que si vous investissez dans une assurance de Branche 21, vous devez la conserver au moins 8 ans et 1 jour pour bénéficier de l’exonération du précompte mobilier.

Johan Steenackers